Covarianza e correlazione

Analisi delle serie temporali in R

David S. Matteson

Associate Professor at Cornell University

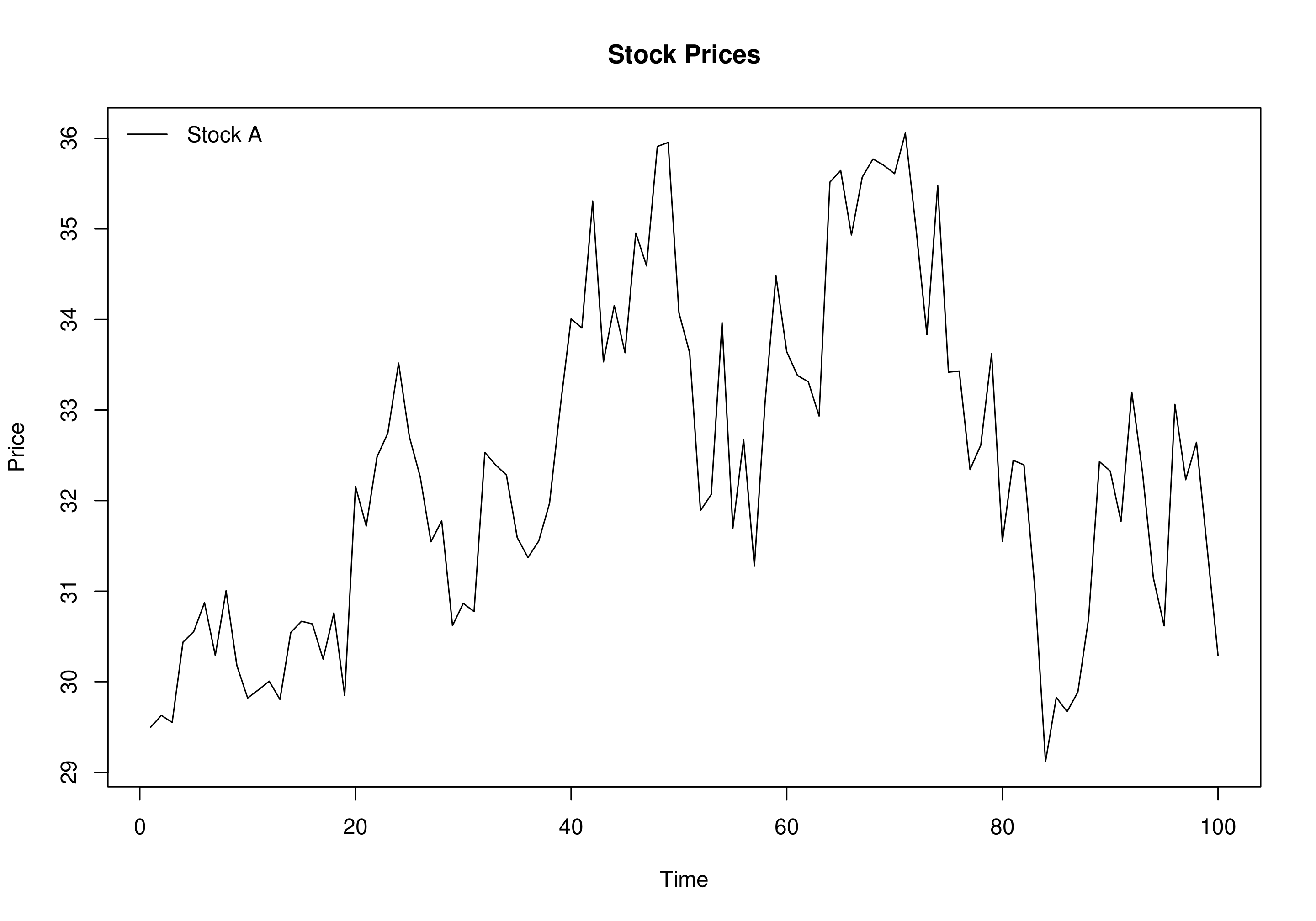

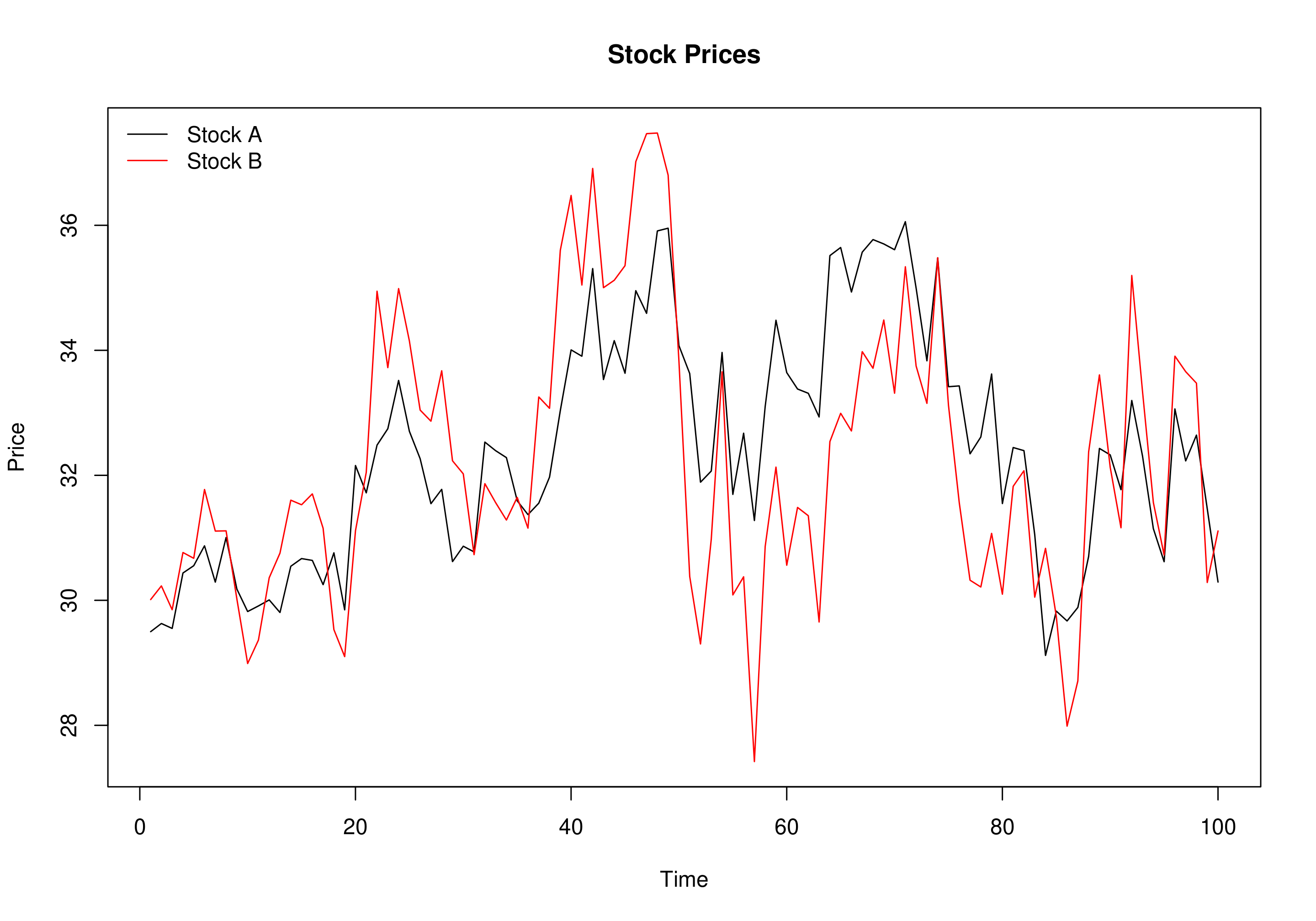

Prezzi del titolo A

Prezzi del titolo B

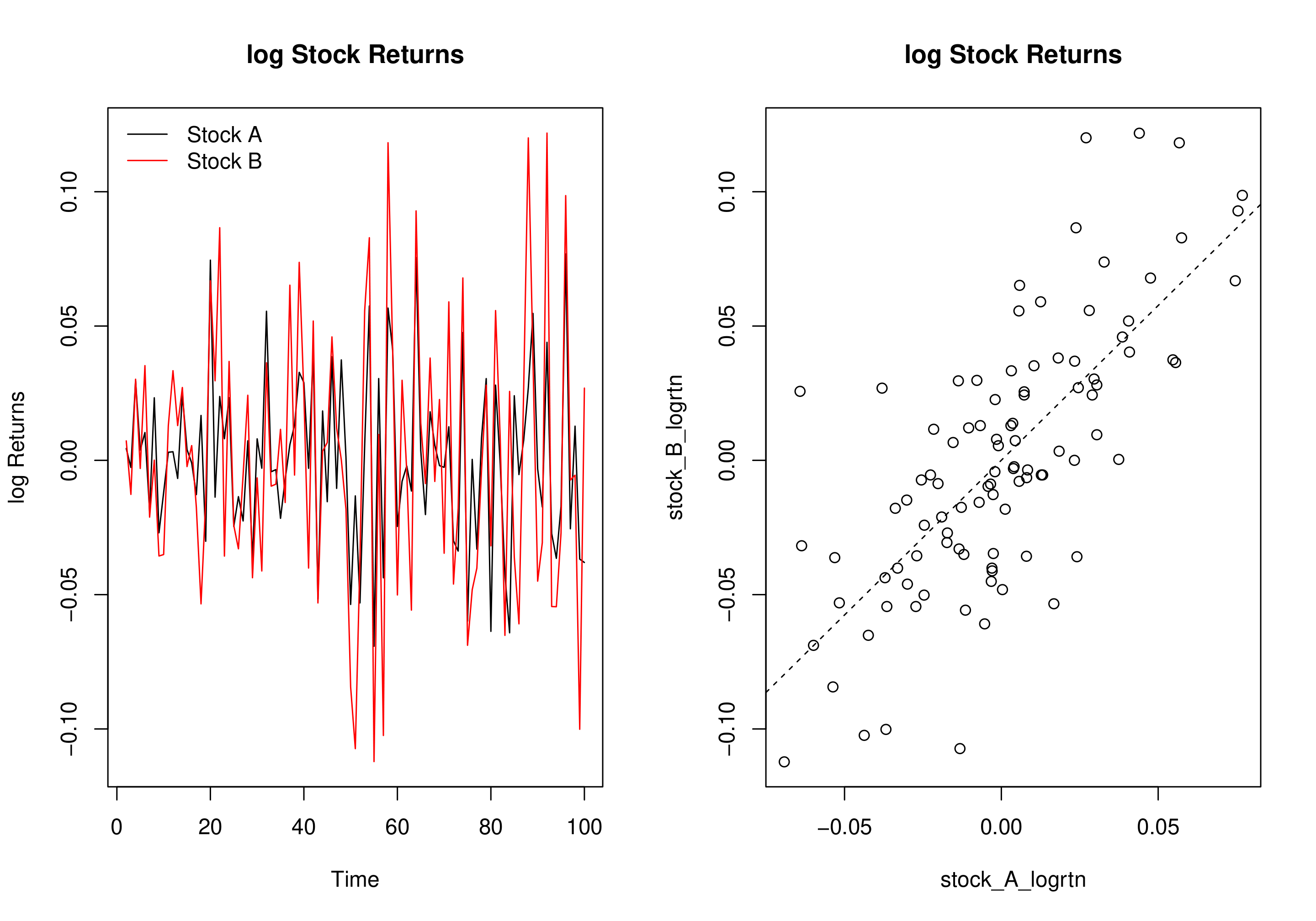

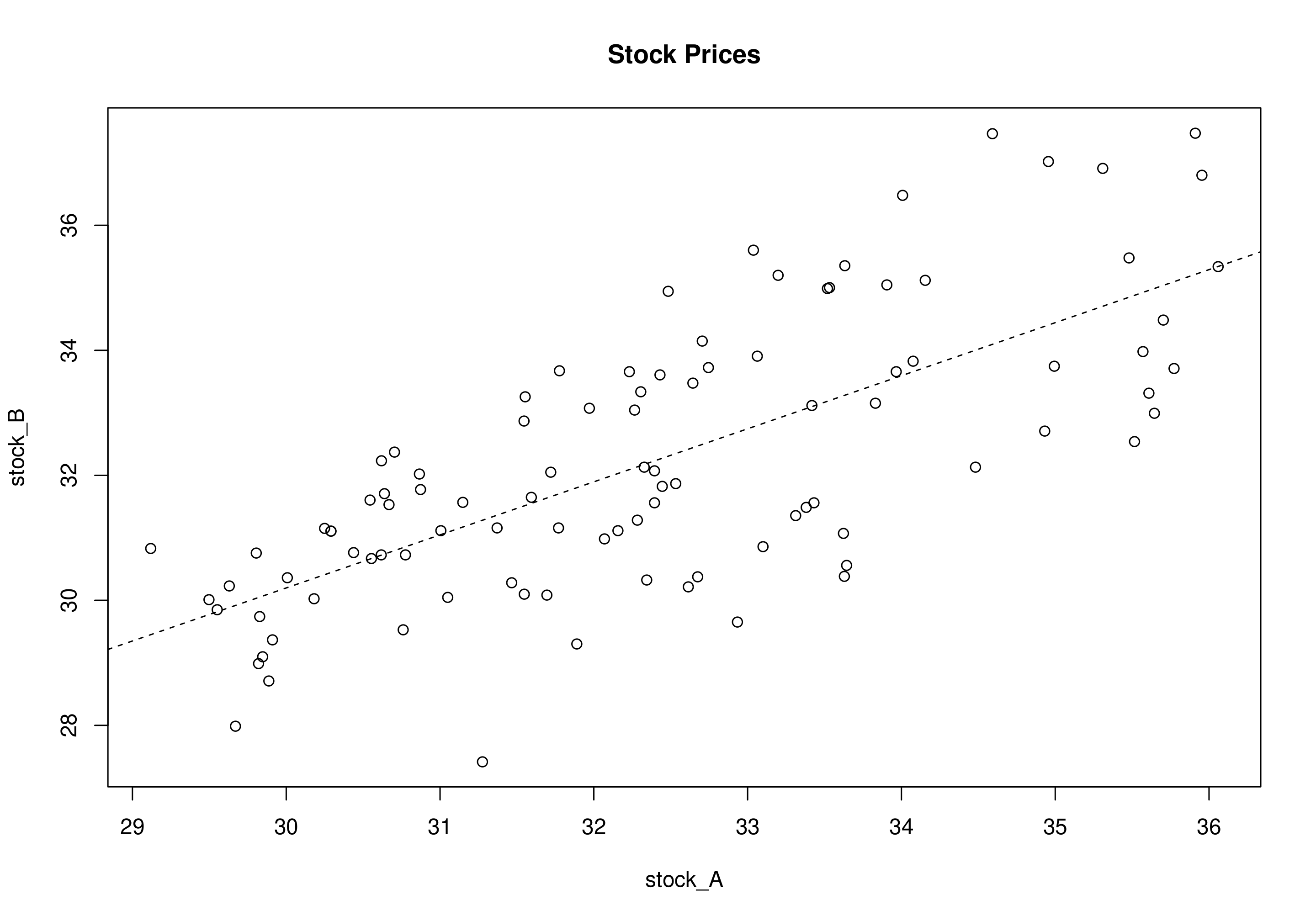

Covarianza tra i titoli A e B

cov(stock_A, stock_B)

2.86

Correlazione tra i titoli A e B

Covarianza e correlazione: log-return