Il modello random walk (RW)

Analisi delle serie temporali in R

David S. Matteson

Associate Professor at Cornell University

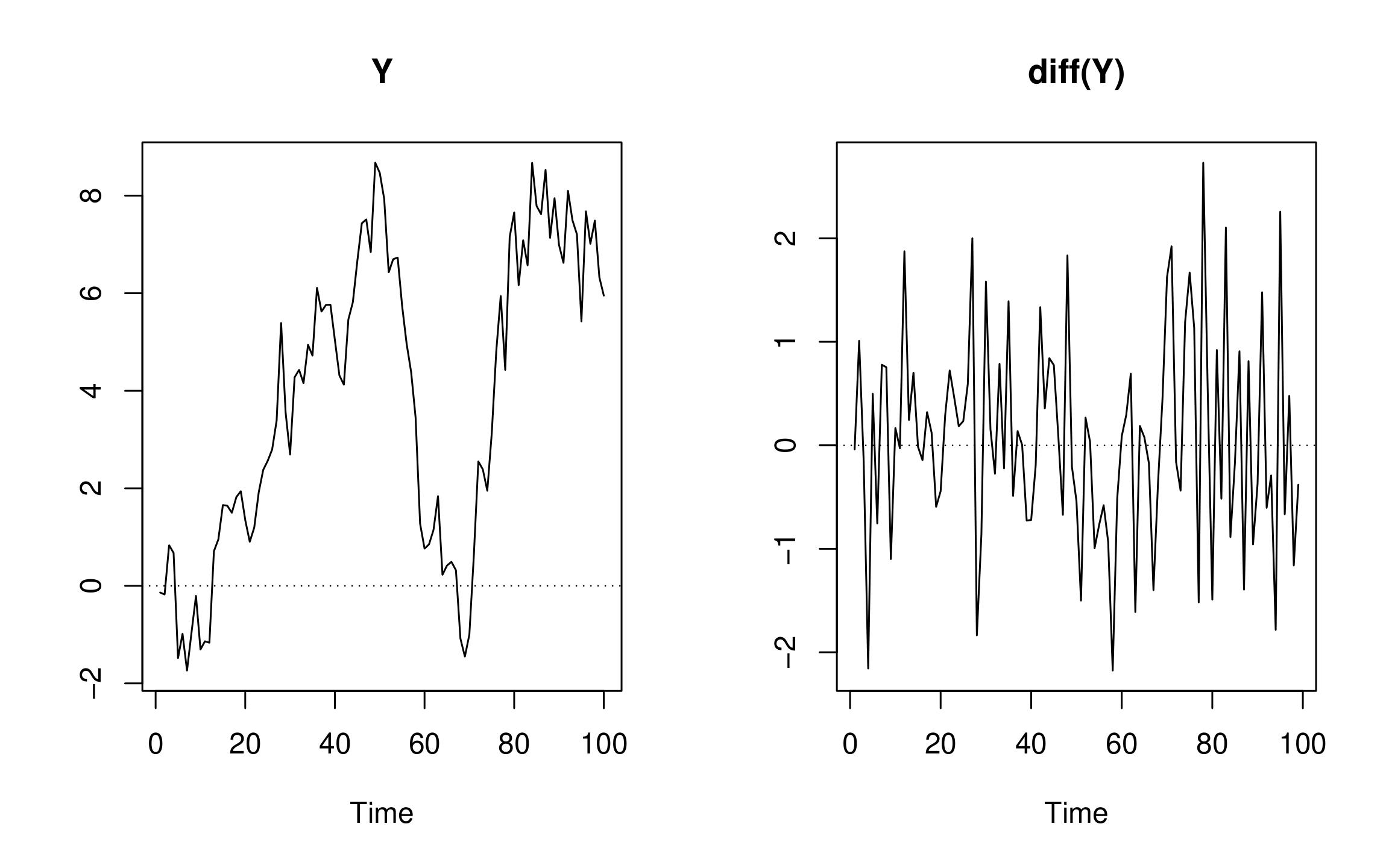

Random walk

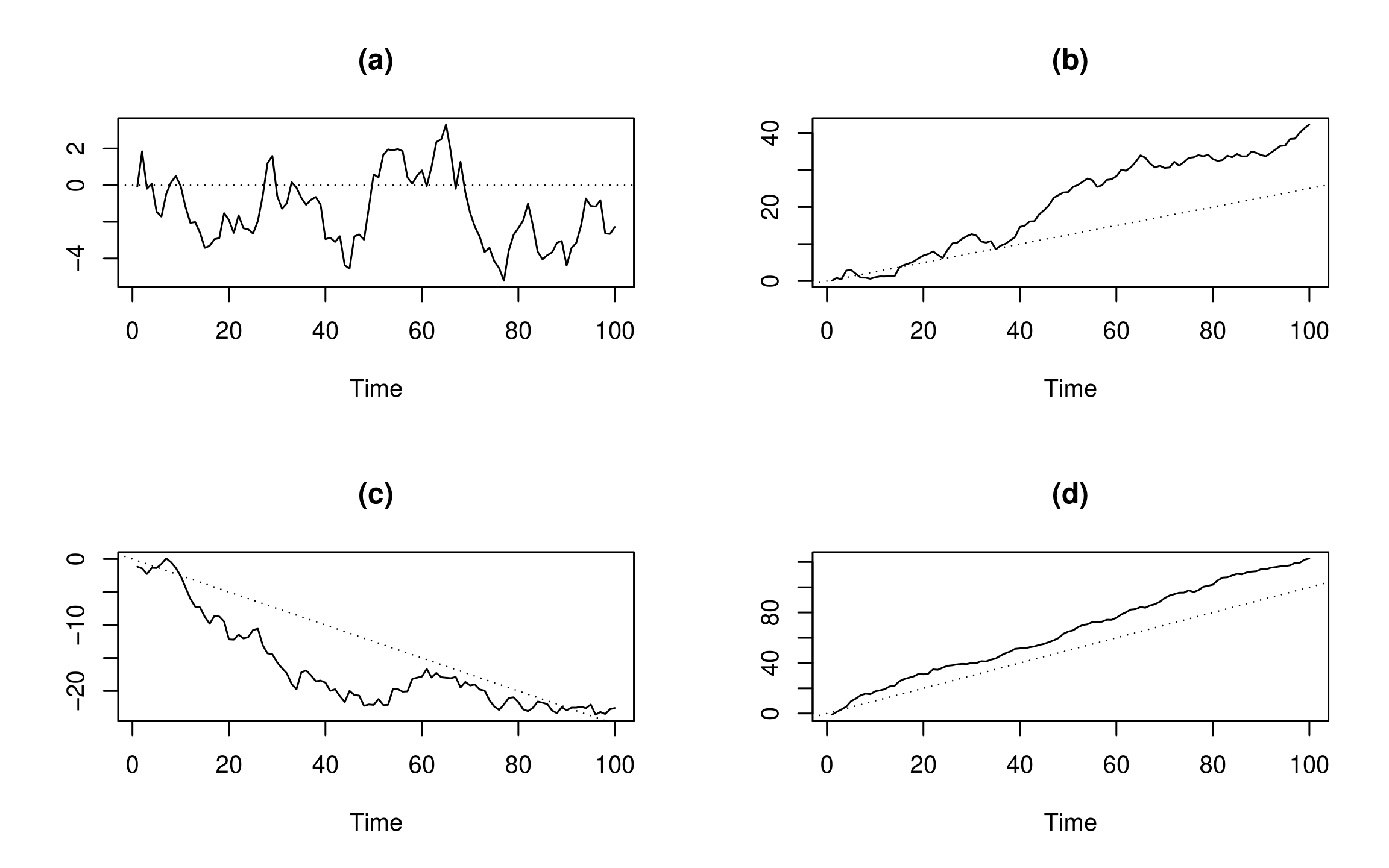

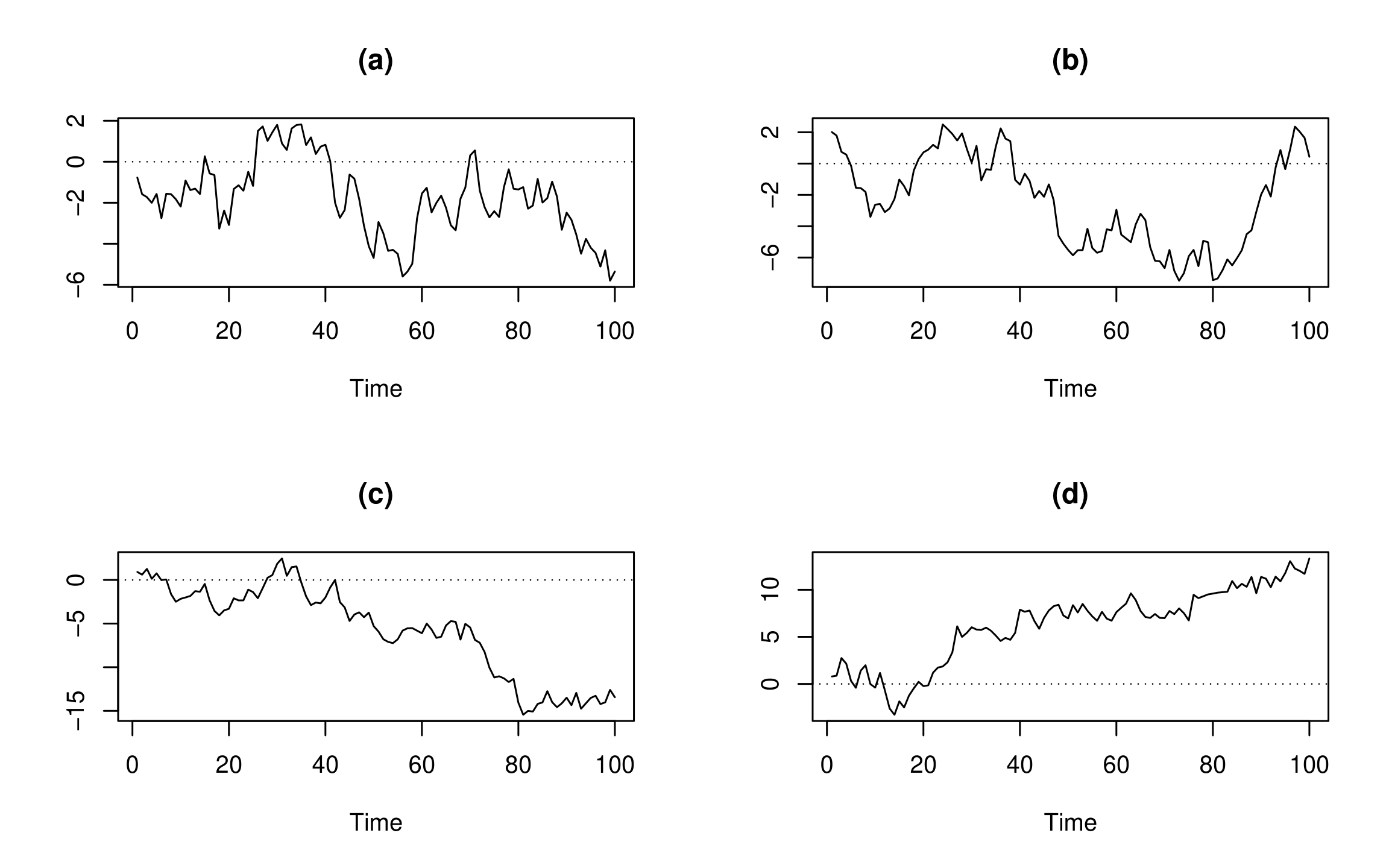

Grafici di serie temporali di random walk:

Random walk - II

Random walk con drift - II

Grafici di serie temporali di random walk con drift: