Regressione armonica dinamica

Previsioni in R

Rob J. Hyndman

Professor of Statistics at Monash University

Regressione armonica dinamica

Regressione armonica dinamica

$m =$ periodo stagionale

Ogni funzione periodica si può approssimare con somme di seni e coseni per K abbastanza grande

Coefficienti di regressione: $\alpha_k$ e $\gamma_k$

$e_t$ può essere modellato come un processo ARIMA non stagionale

Si assume uno schema stagionale invariato

Esempio: spesa nei caffè in Australia

fit <- auto.arima(cafe, xreg = fourier(cafe, K = 1),

seasonal = FALSE, lambda = 0)

fit %>% forecast(xreg = fourier(cafe, K = 1, h = 24)) %>%

autoplot() + ylim(1.6, 5.1)

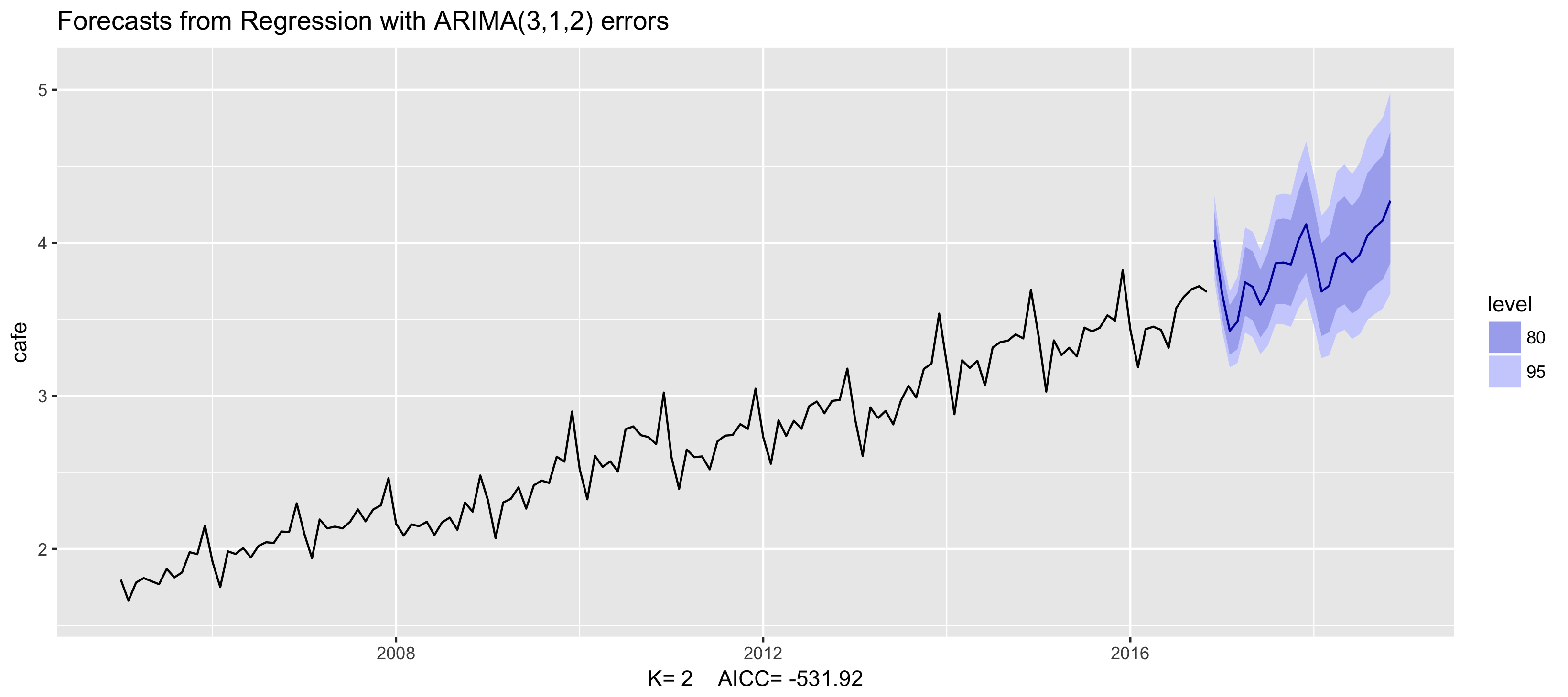

Esempio: spesa nei caffè in Australia

fit <- auto.arima(cafe, xreg = fourier(cafe, K = 2),

seasonal = FALSE, lambda = 0)

fit %>% forecast(xreg = fourier(cafe, K = 2, h = 24)) %>%

autoplot() + ylim(1.6, 5.1)

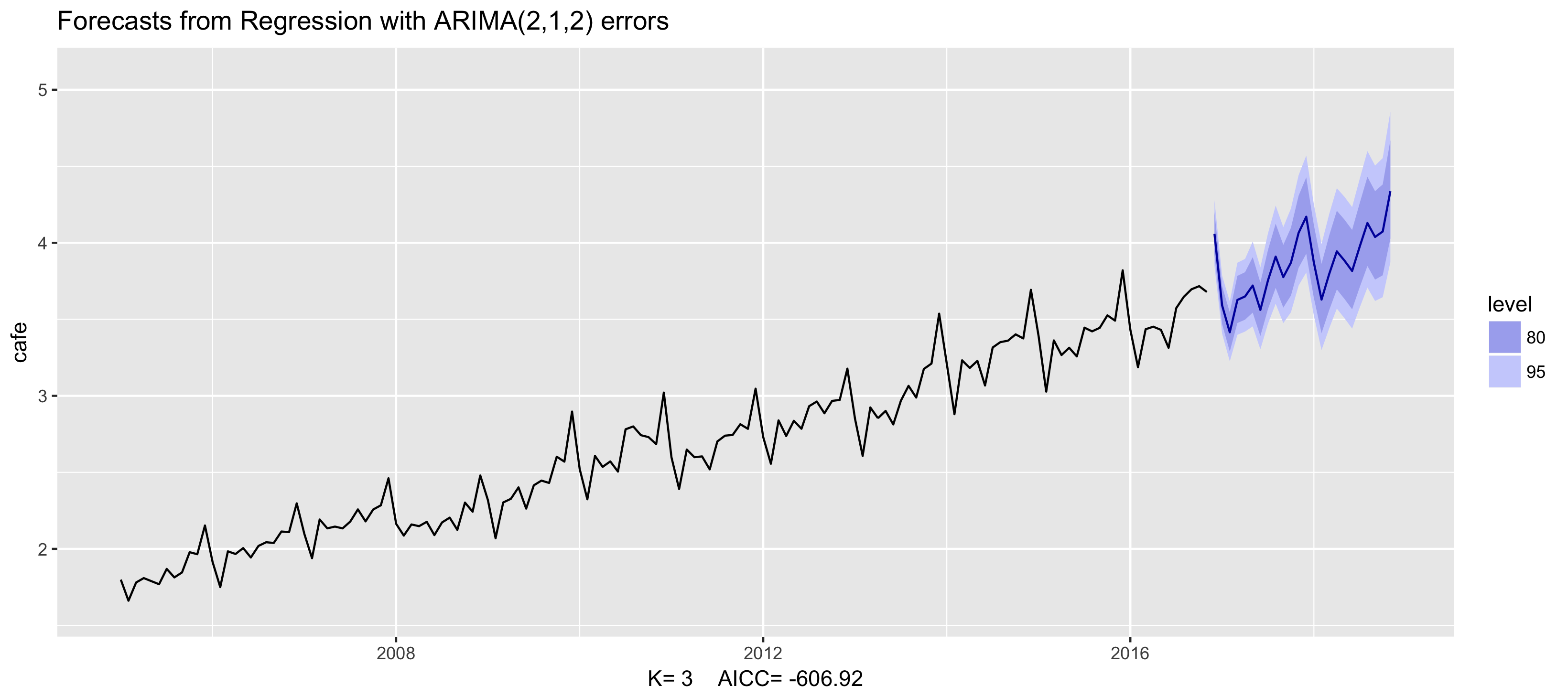

Esempio: spesa nei caffè in Australia

fit <- auto.arima(cafe, xreg = fourier(cafe, K = 3),

seasonal = FALSE, lambda = 0)

fit %>% forecast(xreg = fourier(cafe, K = 3, h = 24)) %>%

autoplot() + ylim(1.6, 5.1)

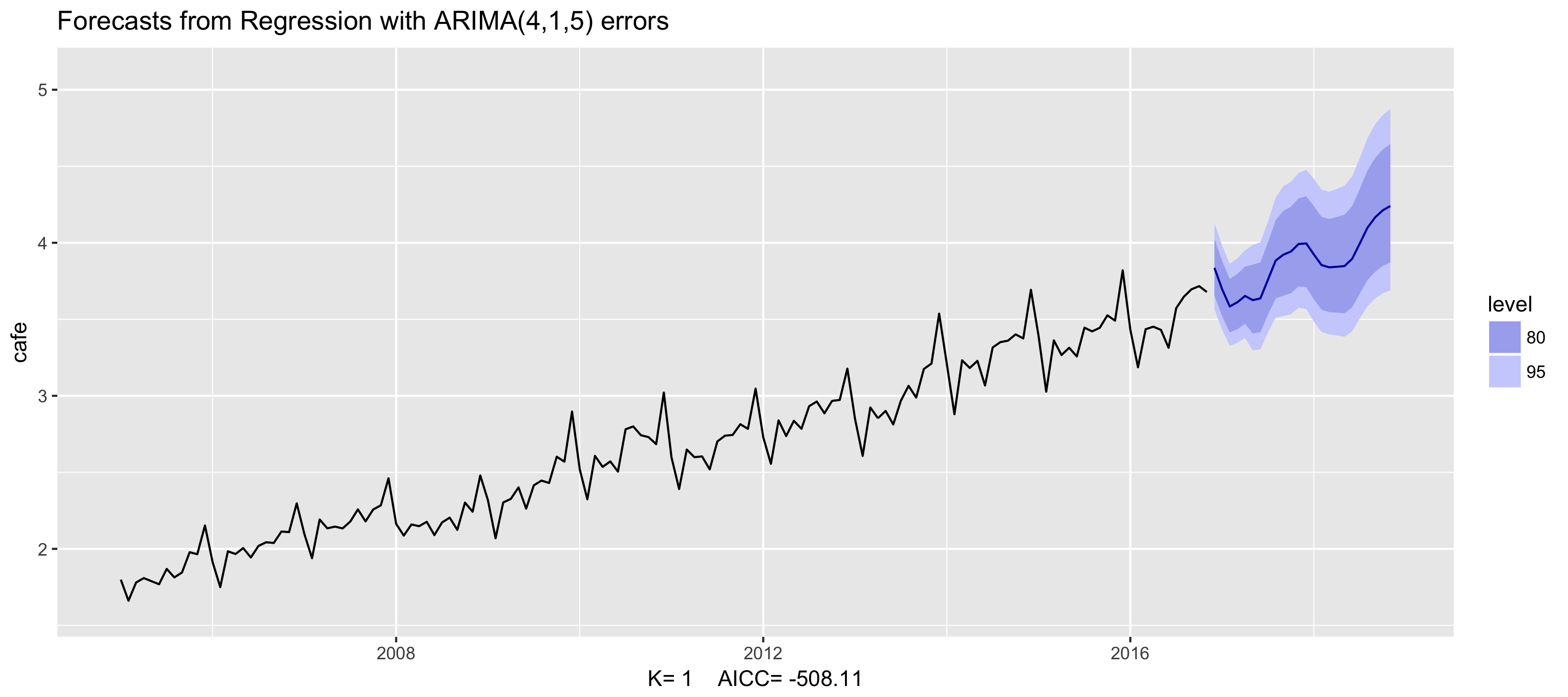

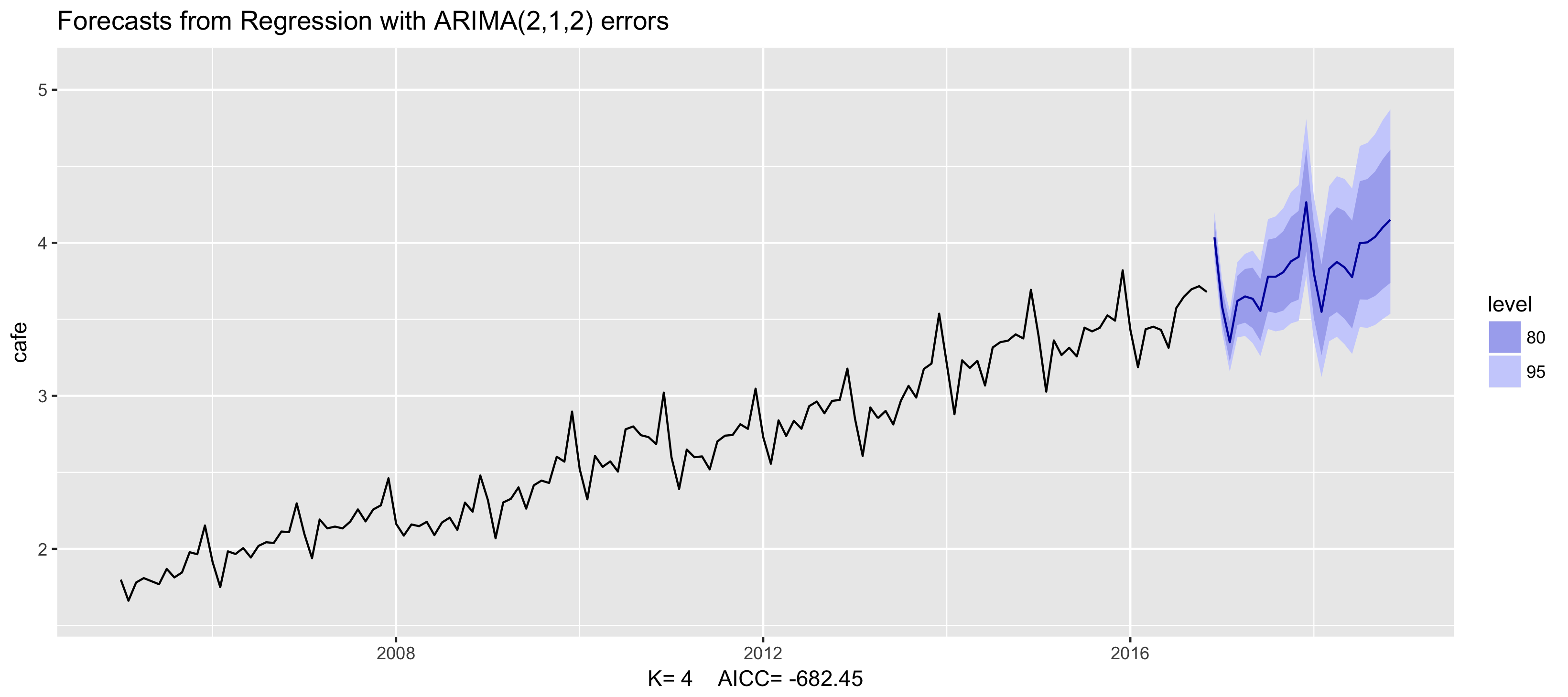

Esempio: spesa nei caffè in Australia

fit <- auto.arima(cafe, xreg = fourier(cafe, K = 4),

seasonal = FALSE, lambda = 0)

fit %>% forecast(xreg = fourier(cafe, K = 4, h = 24)) %>%

autoplot() + ylim(1.6, 5.1)

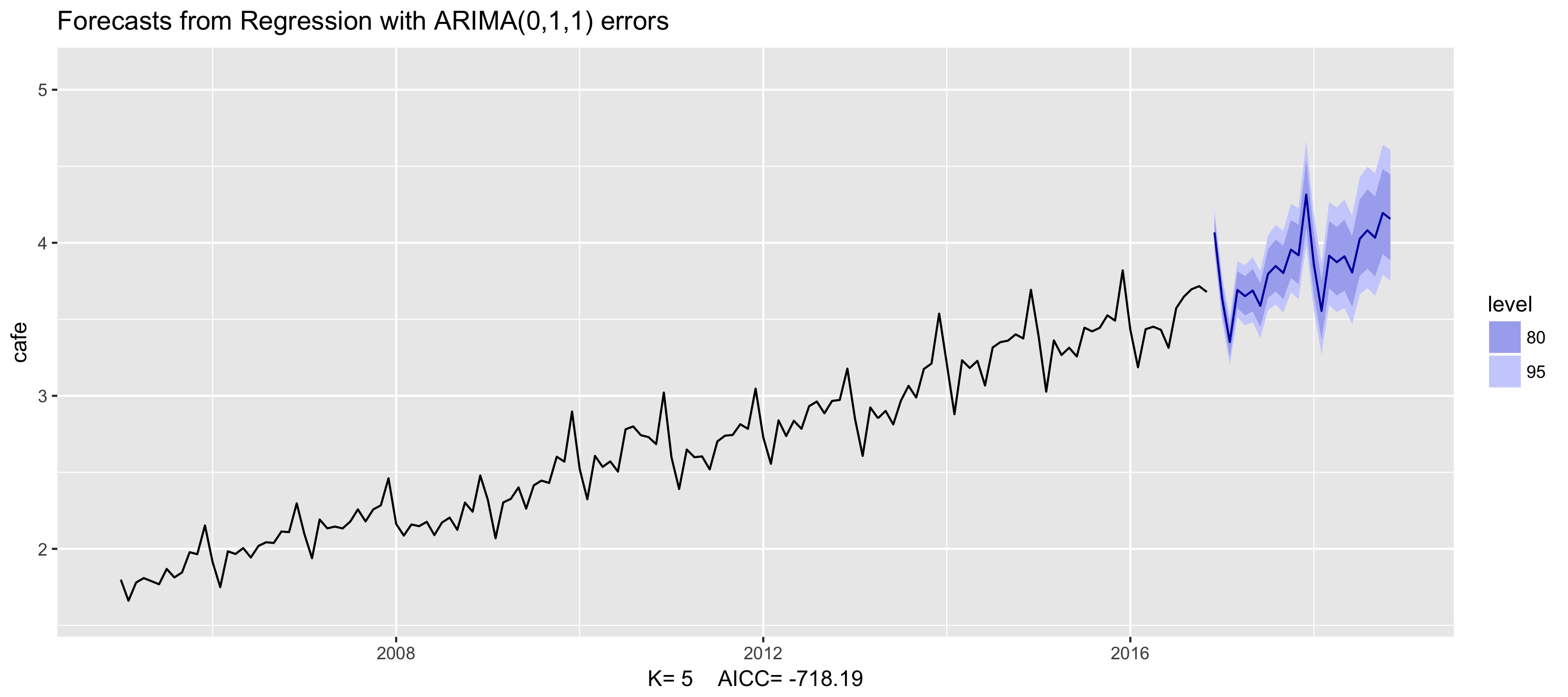

Esempio: spesa nei caffè in Australia

fit <- auto.arima(cafe, xreg = fourier(cafe, K = 5),

seasonal = FALSE, lambda = 0)

fit %>% forecast(xreg = fourier(cafe, K = 5, h = 24)) %>%

autoplot() + ylim(1.6, 5.1)

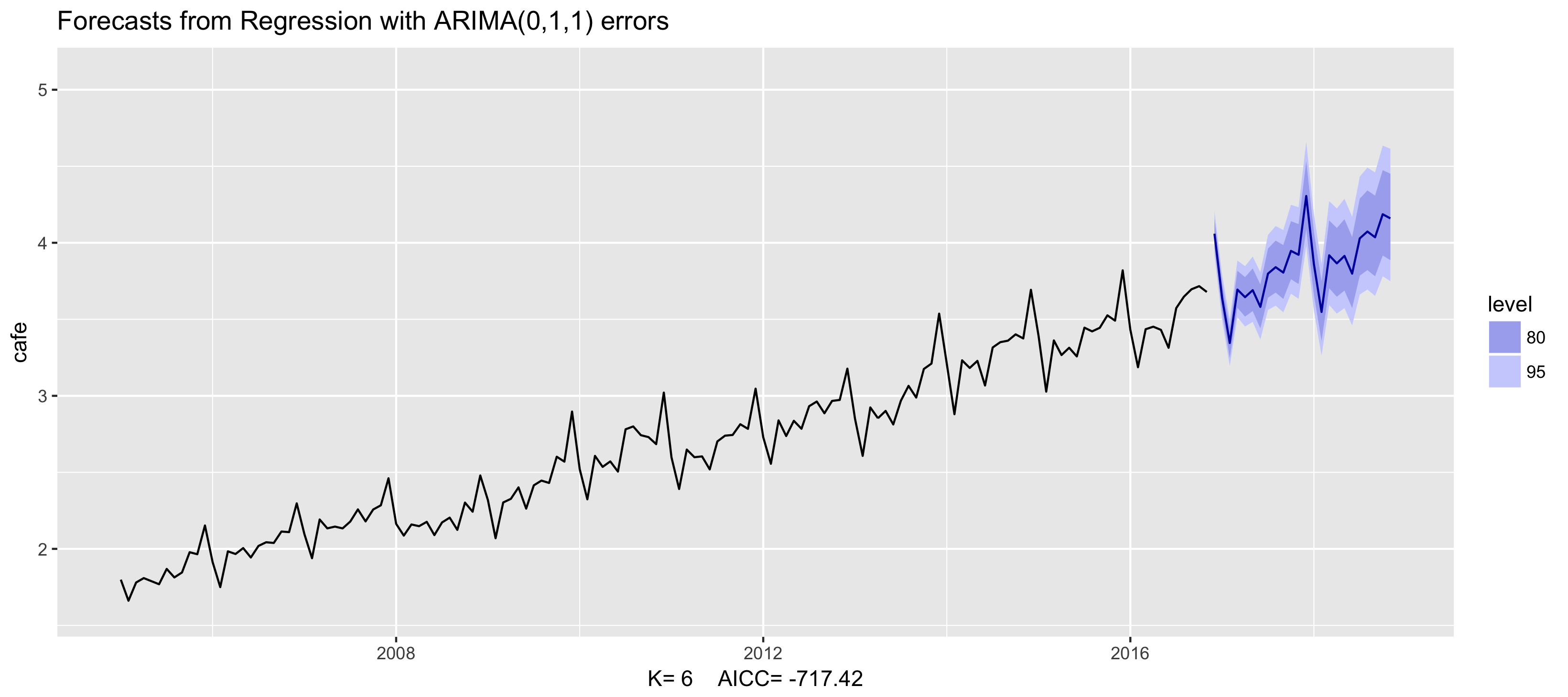

Esempio: spesa nei caffè in Australia

fit <- auto.arima(cafe, xreg = fourier(cafe, K = 6),

seasonal = FALSE, lambda = 0)

fit %>% forecast(xreg = fourier(cafe, K = 6, h = 24)) %>%

autoplot() + ylim(1.6, 5.1)

Regressione armonica dinamica

- Si possono aggiungere altre variabili esplicative: $x_{t,1},...,x_{t,r}$

- Scegli K per minimizzare l’$AIC_c$

- K non può superare m/2

- Utile soprattutto per dati settimanali, giornalieri e infra-giornalieri