Stazionarietà e non stazionarietà

Modelli ARIMA in R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Stazionarietà

Una serie temporale è stazionaria quando è “stabile”, cioè:

- la media è costante nel tempo (nessun trend)

- la struttura di correlazione resta costante nel tempo

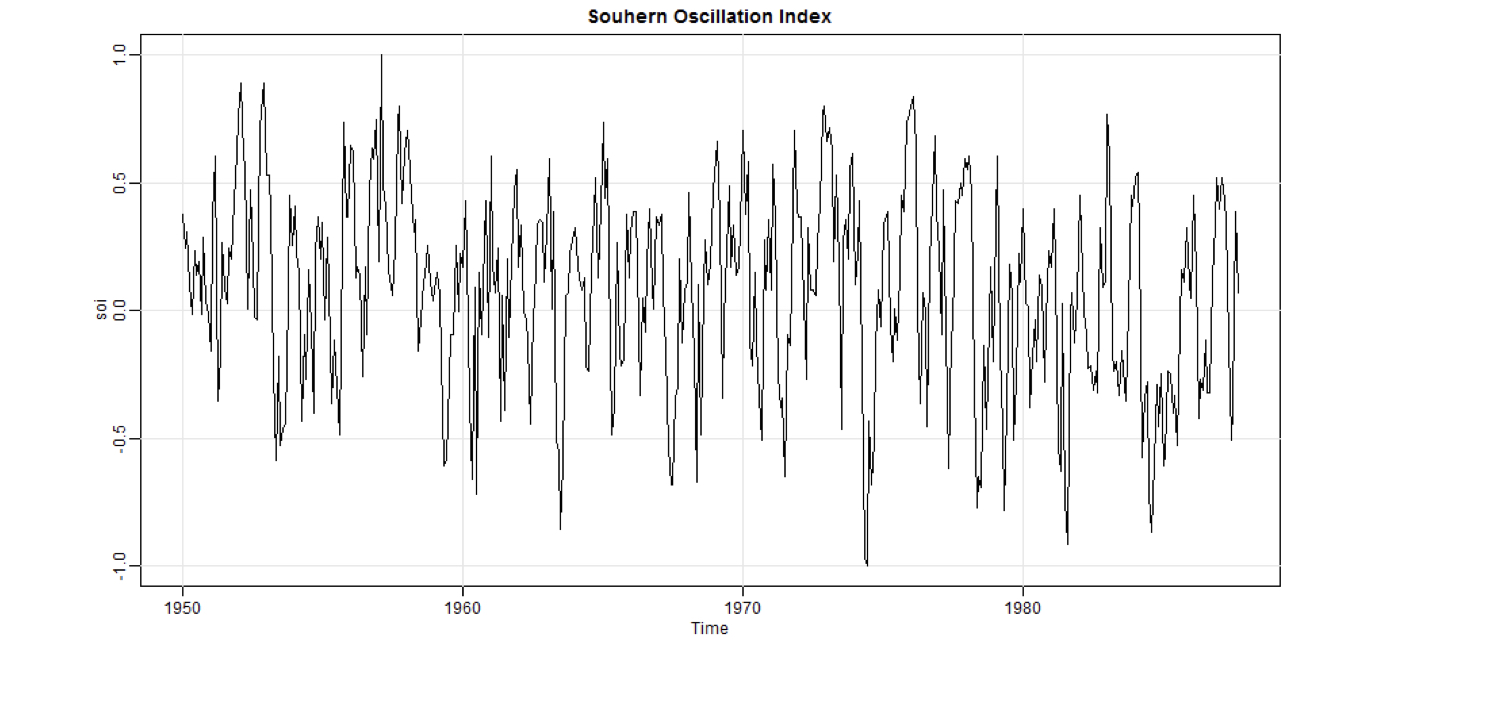

Southern Oscillation Index

Ragionevole assumere stazionarietà, ma forse un leggero trend.

Southern Oscillation Index

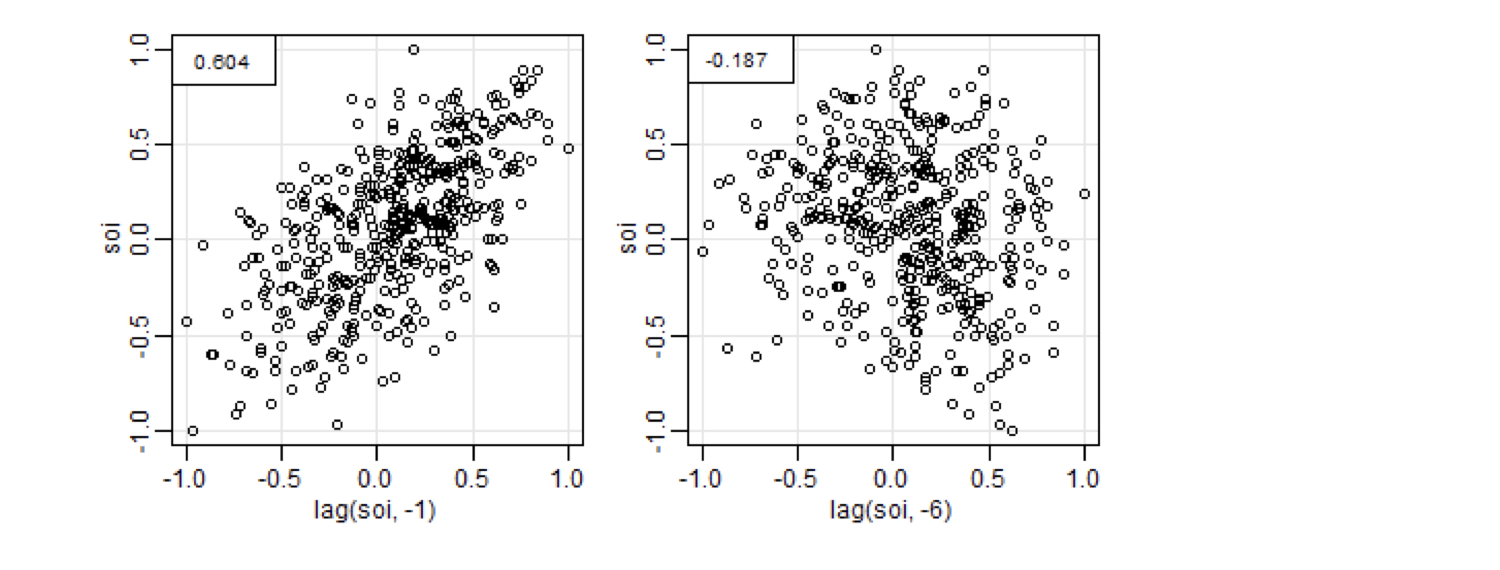

Per stimare l’autocorrelazione, calcola il coefficiente di correlazione tra la serie e se stessa a vari lag.

Qui vedi come ottenere la correlazione al lag 1 e al lag 6.

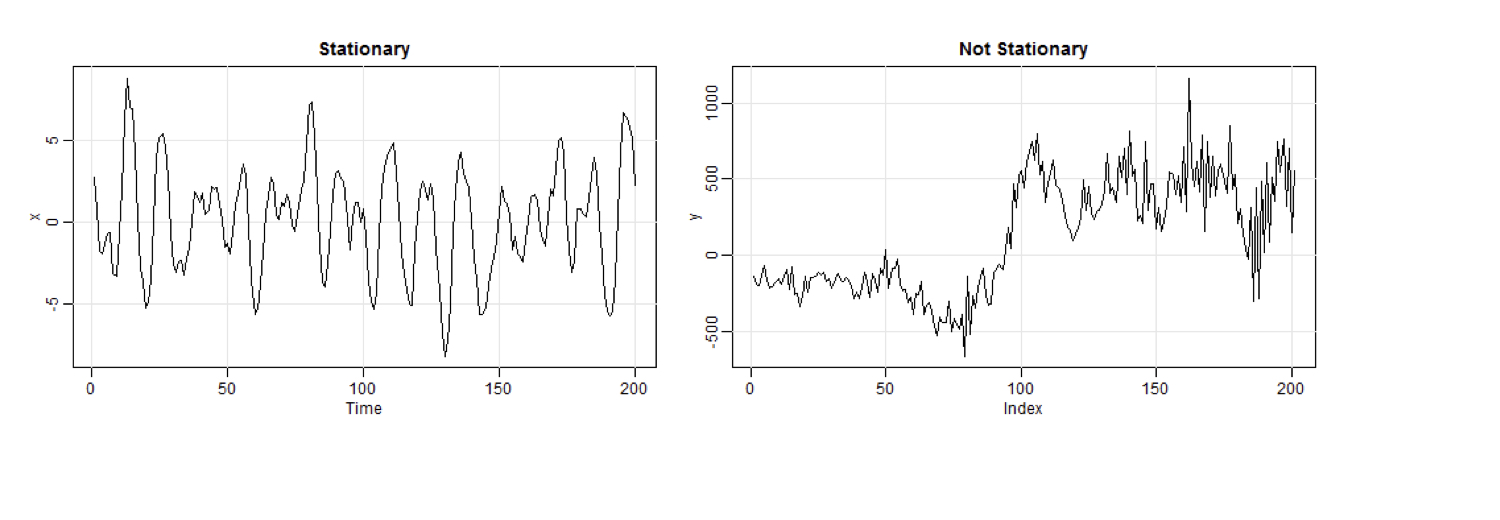

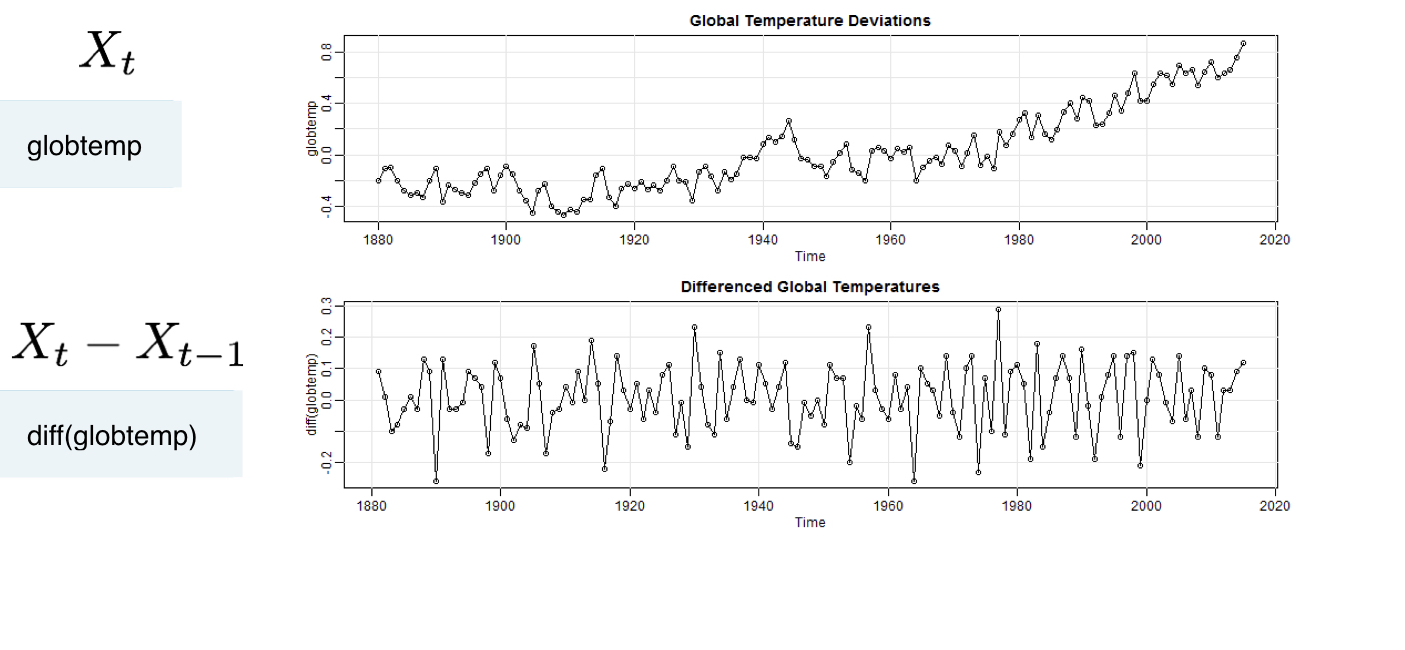

Random walk con trend

Non stazionaria, ma le differenze sono stazionarie.

Trend stazionario

Stazionarietà intorno a un trend, le differenze funzionano ancora!

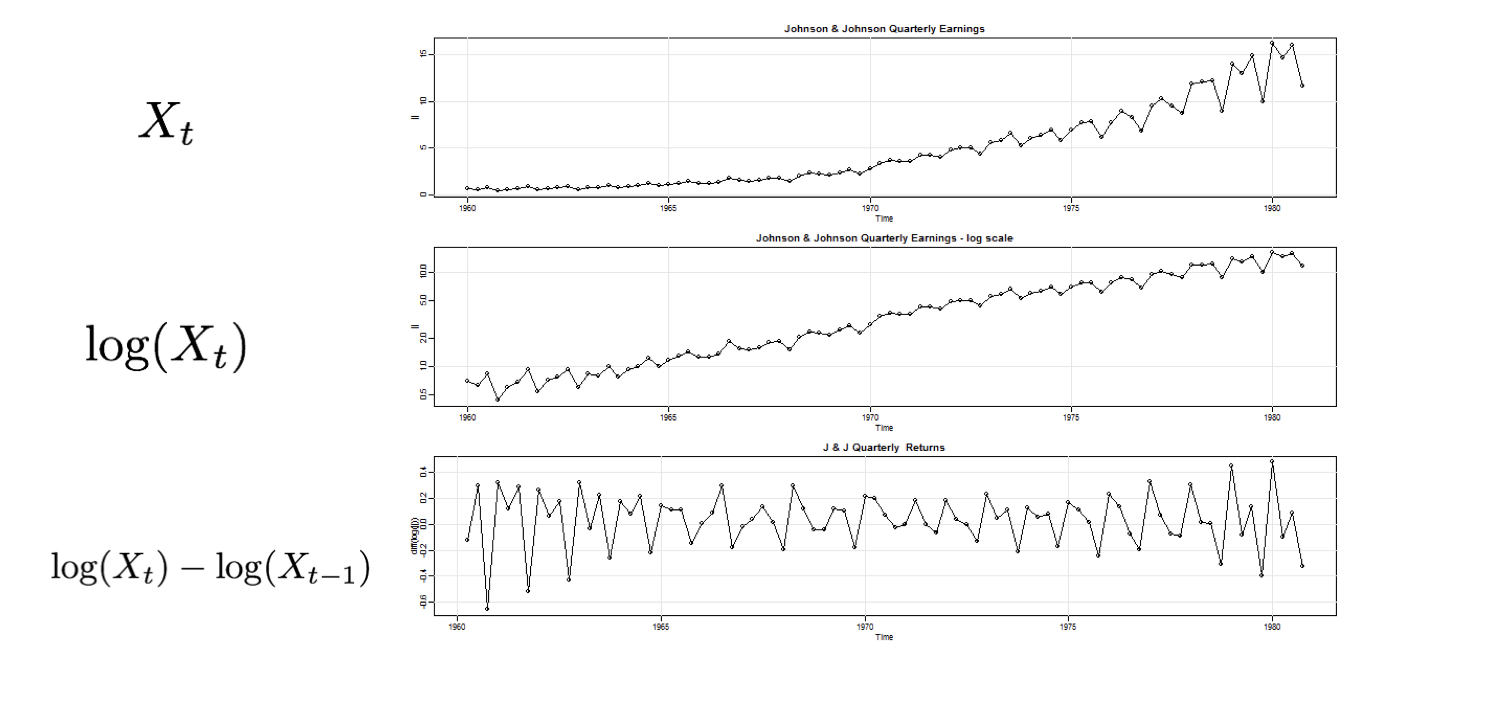

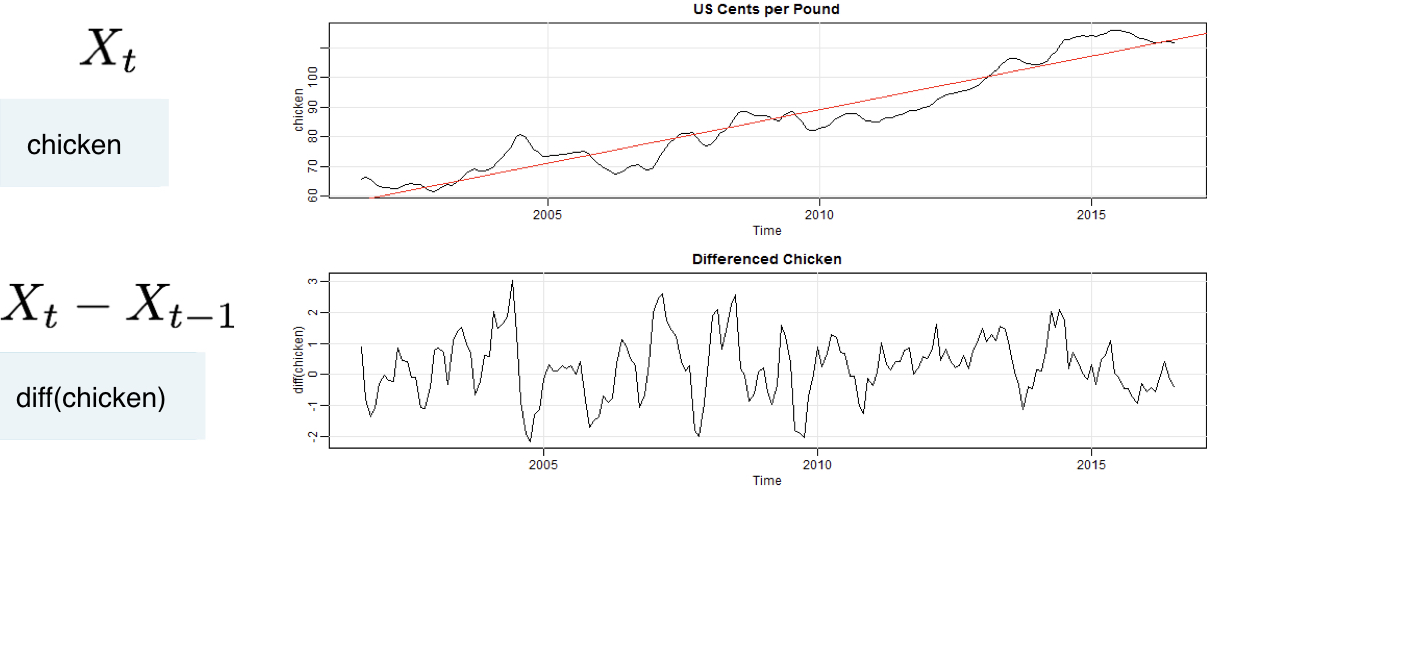

Non stazionarietà in trend e variabilità

Prima il log, poi la differenza