Ipotesi sulla distribuzione

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

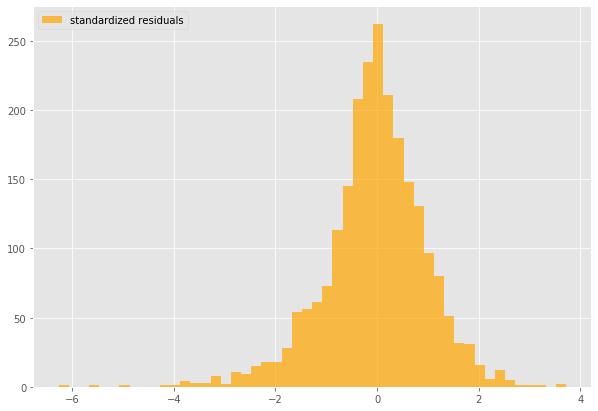

Residui nel GARCH

gm_std_resid = gm_result.resid / gm_result.conditional_volatility

plt.hist(gm_std_resid, facecolor = 'orange',label = 'standardized residuals')

Code grasse

- Probabilità più alta di osservare rendimenti grandi (positivi o negativi) rispetto alla normale

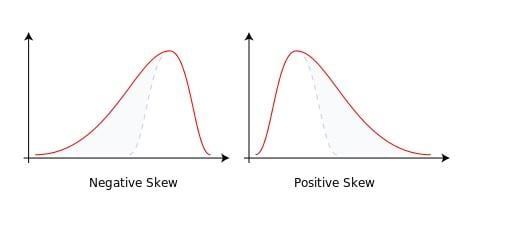

Asimmetria

- Misura dell’asimmetria di una distribuzione di probabilità

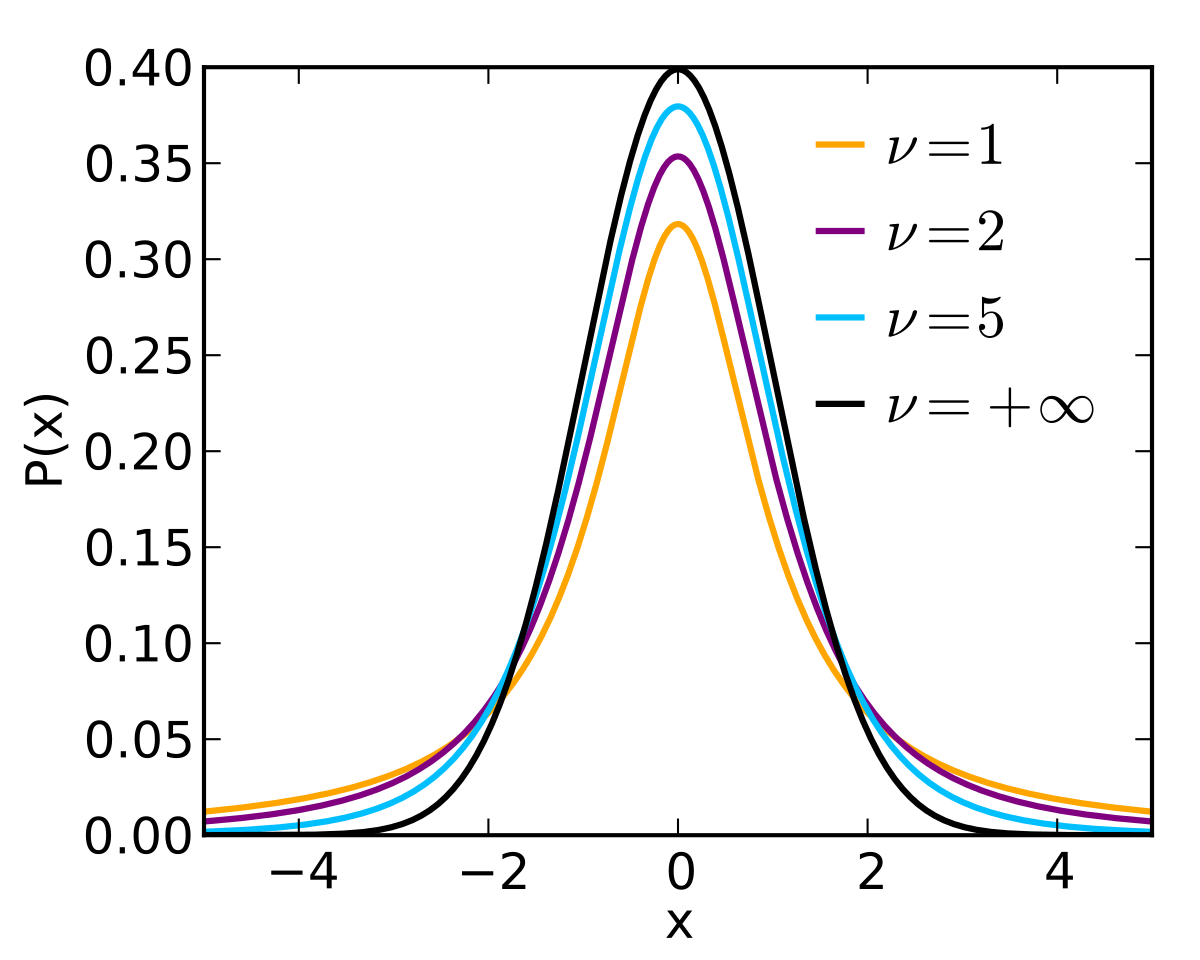

t di Student

Il parametro $\nu$ della t di Student ne determina la forma