Cosa sono ARCH e GARCH

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

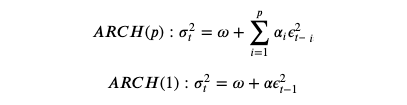

Prima è arrivato l’ARCH

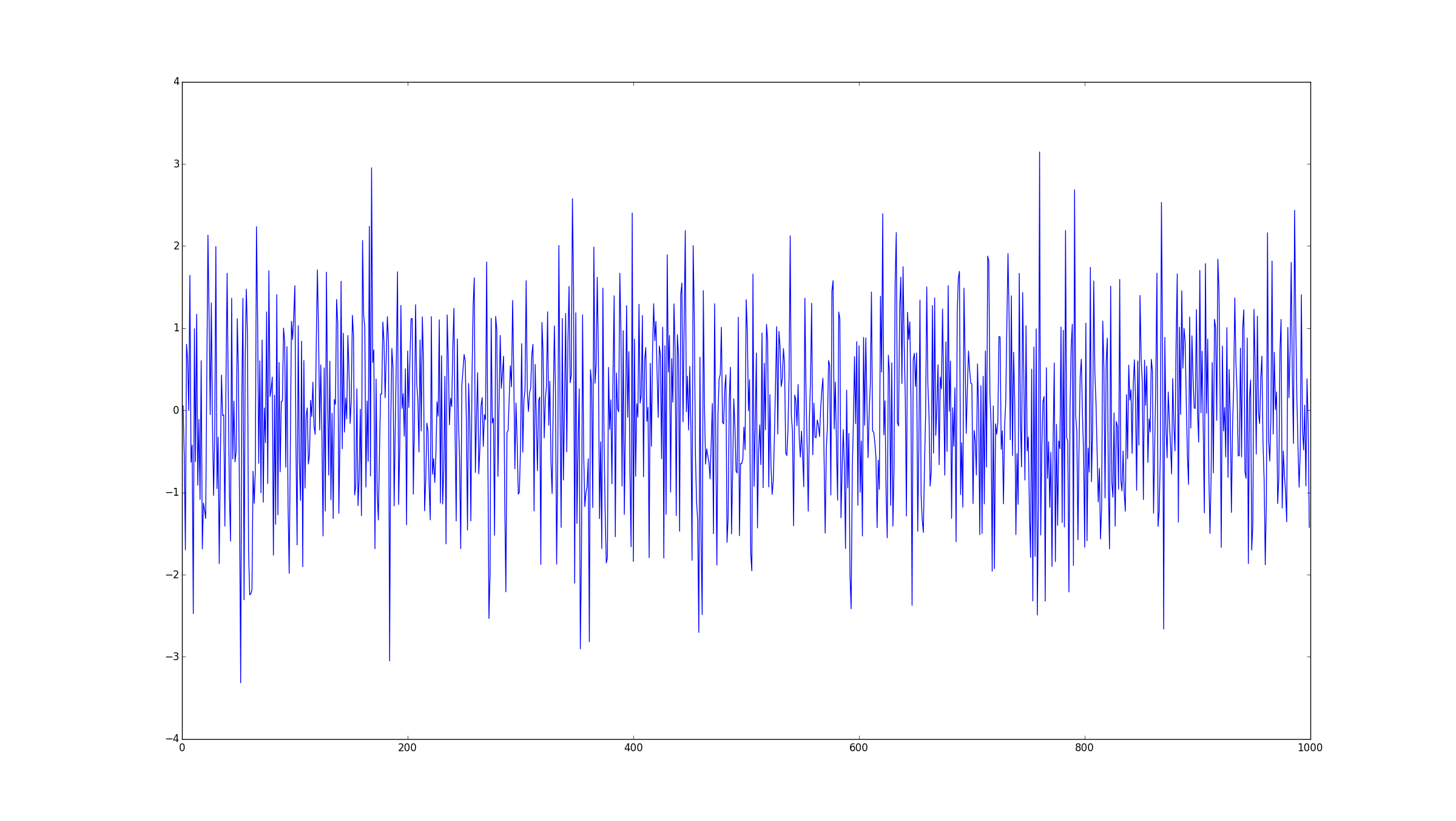

Eteroschedasticità Condizionata AutoRegressiva

Sviluppato da Robert F. Engle (premio Nobel 2003)

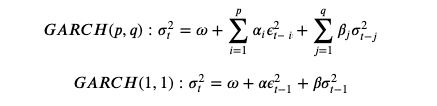

Poi è arrivato il GARCH

ARCH "generalizzato"

Sviluppato da Tim Bollerslev (studente di Robert F. Engle)

Termini statistici correlati

Rumore bianco (z): Variabili casuali non correlate con media zero e varianza finita

Residuo = valore previsto - osservato

Equazioni del modello: ARCH

Equazioni del modello: GARCH

Intuizione del modello

Autorigressivo: predice il futuro dal passato

Volatilità come media pesata di info passate