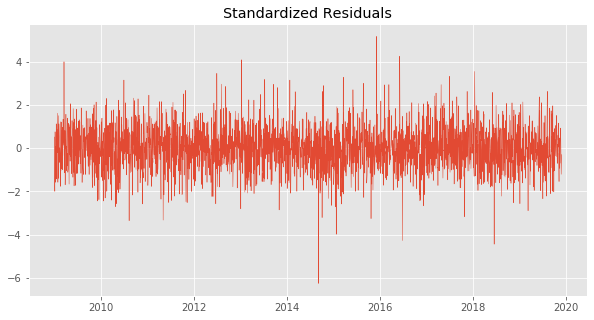

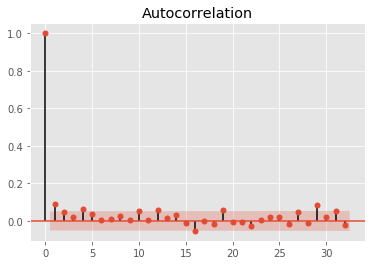

Validazione delle assunzioni del modello GARCH

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

Verifica visiva

Grafico ACF

- ACF: AutoCorrelation Function

- Grafico ACF: rappresentazione dell'autocorrelazione per ritardi

L'area rossa indica il livello di confidenza (alpha = 5%)