Specifiche del modello della media

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

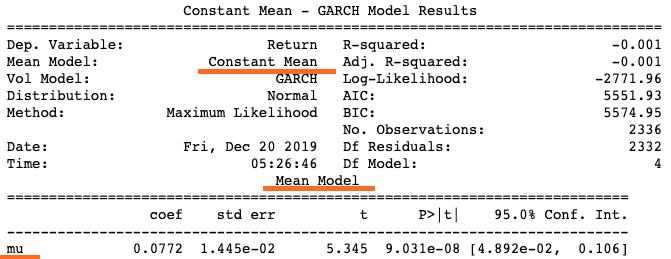

Media costante per impostazione predefinita

- media

constant: in genere funziona bene con la maggior parte dei rendimenti finanziari

arch_model(my_data, p = 1, q = 1,

mean = 'constant', vol = 'GARCH')

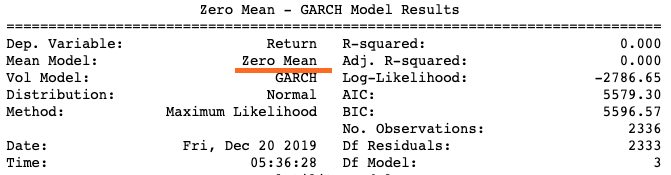

Ipotesi di media zero

- media

zero: usa questa opzione se la media è stata modellata separatamente

arch_model(my_data, p = 1, q = 1,

mean = 'zero', vol = 'GARCH')

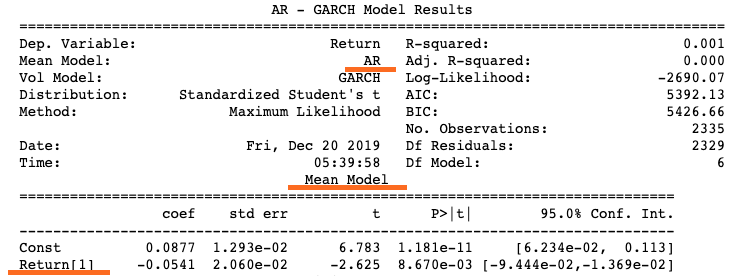

Media autoregressiva

- media

AR: modella la media come processo autoregressivo (AR)arch_model(my_data, p = 1, q = 1, mean = 'AR', lags = 1, vol = 'GARCH')