Covarianza dinamica nell’ottimizzazione di portafoglio

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

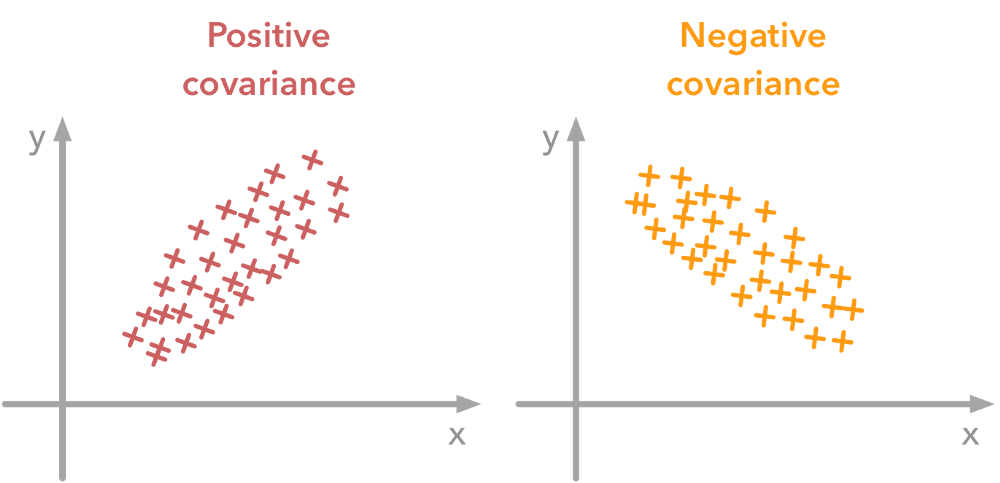

Cos’è la covarianza

- Descrive come si muovono due variabili

- Covarianza positiva: si muovono insieme

- Covarianza negativa: si muovono in direzioni opposte