Perché servono i modelli GARCH

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

Cos'è la volatilità

- Descrive la dispersione dei rendimenti nel tempo

- Spesso calcolata come deviazione standard o varianza dei rendimenti

- Più alta è la volatilità, più rischioso è l'asset

La sfida del modello di volatilità

Eteroschedasticità:

- In greco antico: "diverso" (hetero) + "dispersione" (skedasis)

- Una serie temporale mostra volatilità che varia nel tempo in modo sistematico

Rilevare l'eteroschedasticità

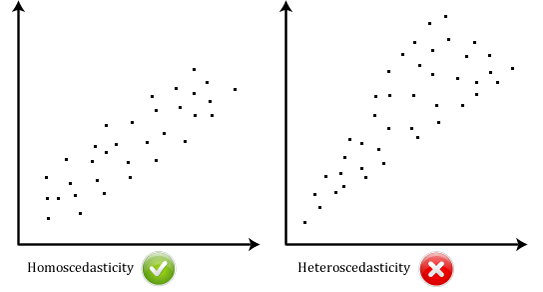

Omosedasticità vs Eteroschedasticità

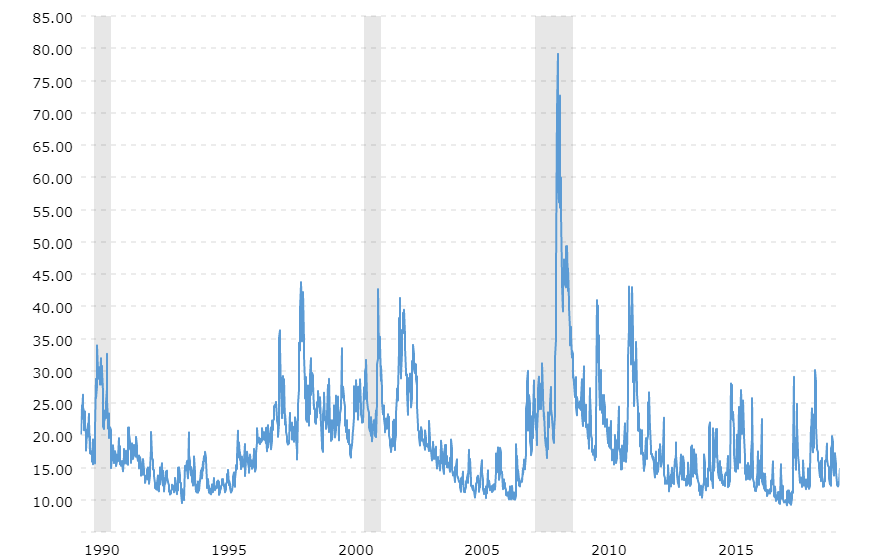

Raggruppamento della volatilità

Prezzi storici del VIX: