Previsione GARCH con finestra mobile

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

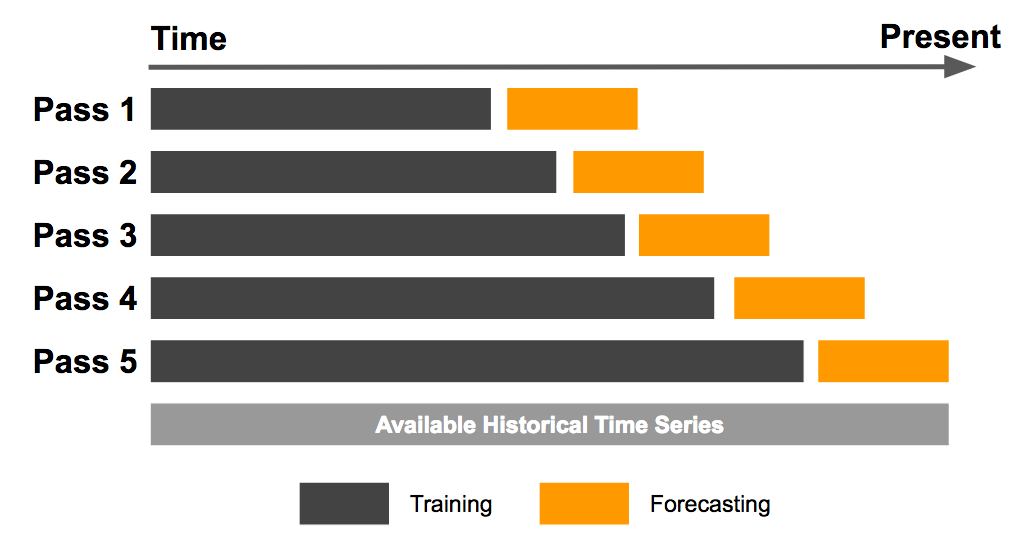

Finestra mobile per previsioni out-of-sample

Una parte entusiasmante della modellazione finanziaria: prevedere l'ignoto

Finestra mobile: ripeti il fitting del modello e la previsione man mano che il tempo avanza

Finestra espandibile

Aggiungi continuamente nuovi punti dati al campione

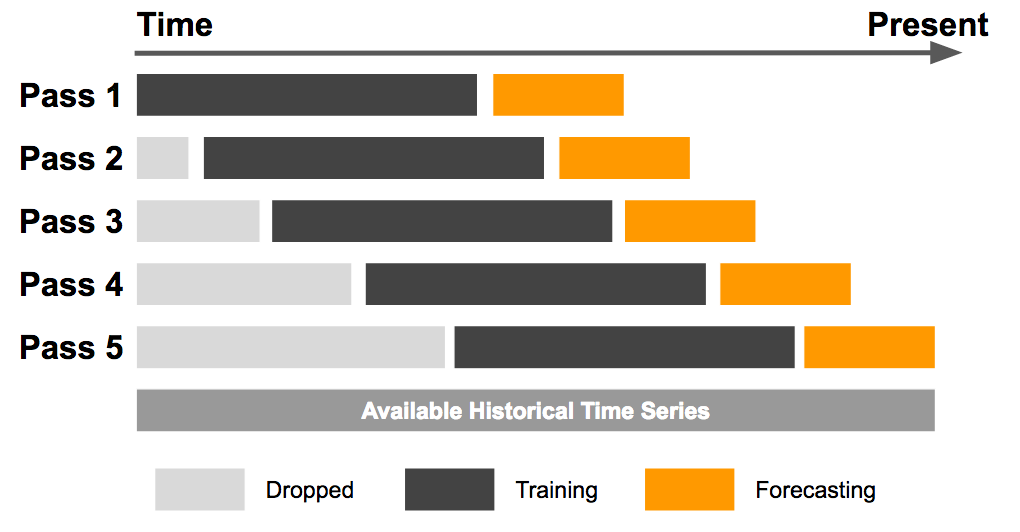

Finestra mobile fissa

Si aggiungono nuovi dati e si eliminano i vecchi dal campione

Come scegliere la dimensione della finestra

Di solito si decide caso per caso

Finestra troppo ampia: include dati obsoleti → maggiore varianza

Finestra troppo stretta: esclude dati rilevanti → maggiore bias

Dimensione ottimale: compromesso tra bias e varianza