Modelli di volatilità per shock asimmetrici

Modelli GARCH in Python

Chelsea Yang

Data Science Instructor

Shock asimmetrici nei dati finanziari

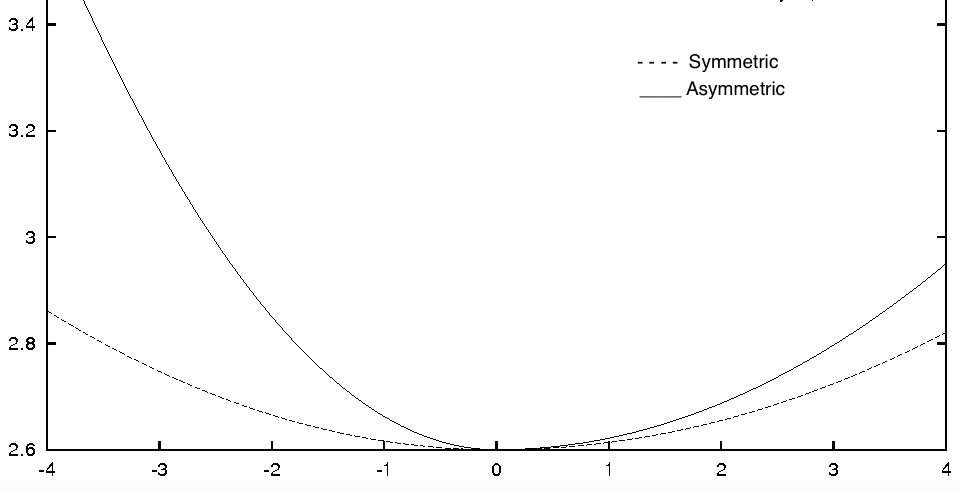

Curva d’impatto delle notizie:

Effetto leva finanziaria

Rapporto debito/capitale = Debito $/$ Capitale

Se il prezzo scende, il rapporto debito/capitale sale

Più rischioso!

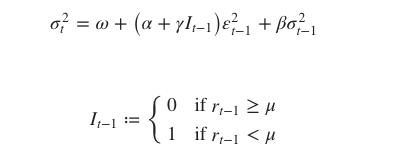

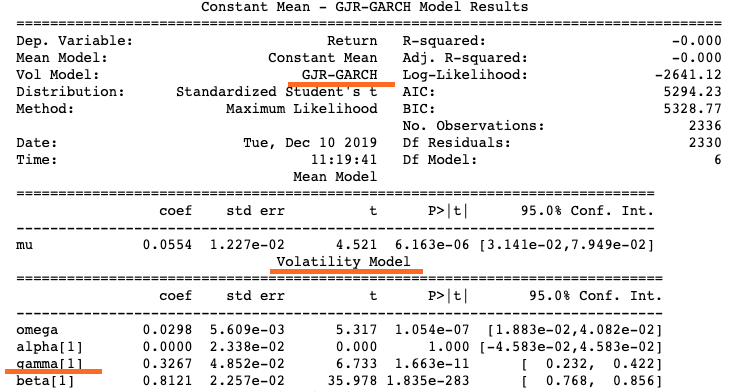

GJR-GARCH

GJR-GARCH in Python

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'GARCH')

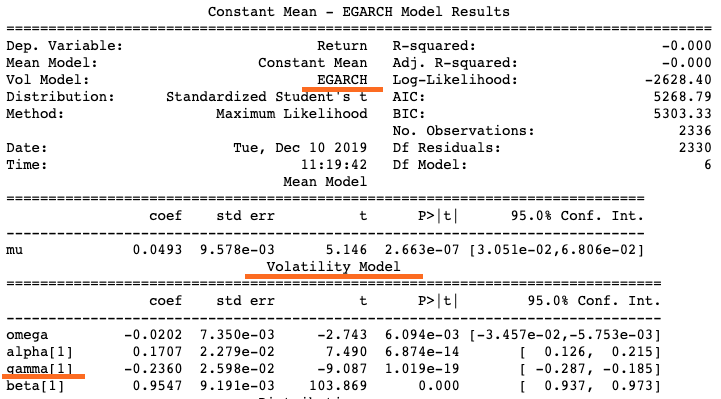

EGARCH in Python

arch_model(my_data, p = 1, q = 1, o = 1,

mean = 'constant', vol = 'EGARCH')

Quale modello usare

GJR-GARCH o EGARCH?

Quale modello sia migliore dipende dai dati