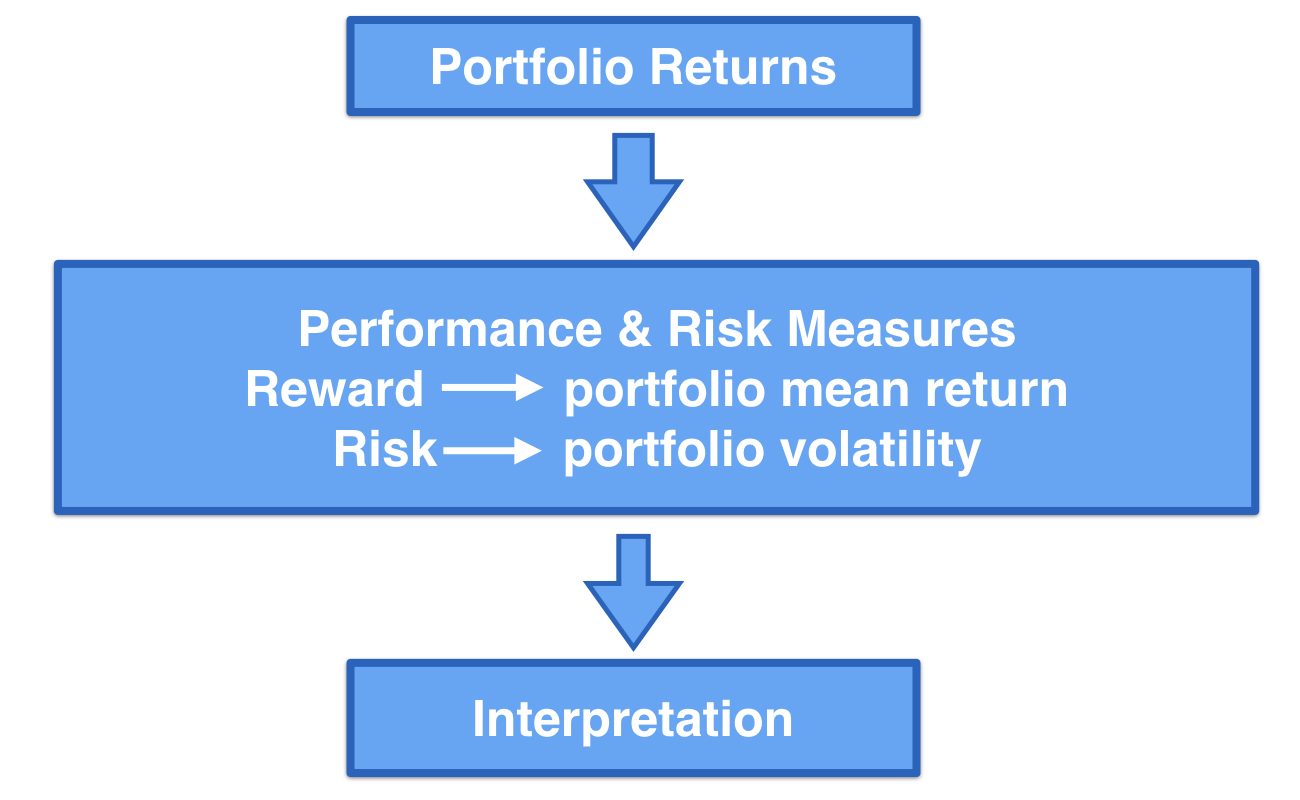

Dimensioni della performance del portafoglio

Introduzione all'analisi di portafoglio in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

Interpretazione dei rendimenti del portafoglio

Interpretazione dei rendimenti del portafoglio

Interpretazione dei rendimenti del portafoglio

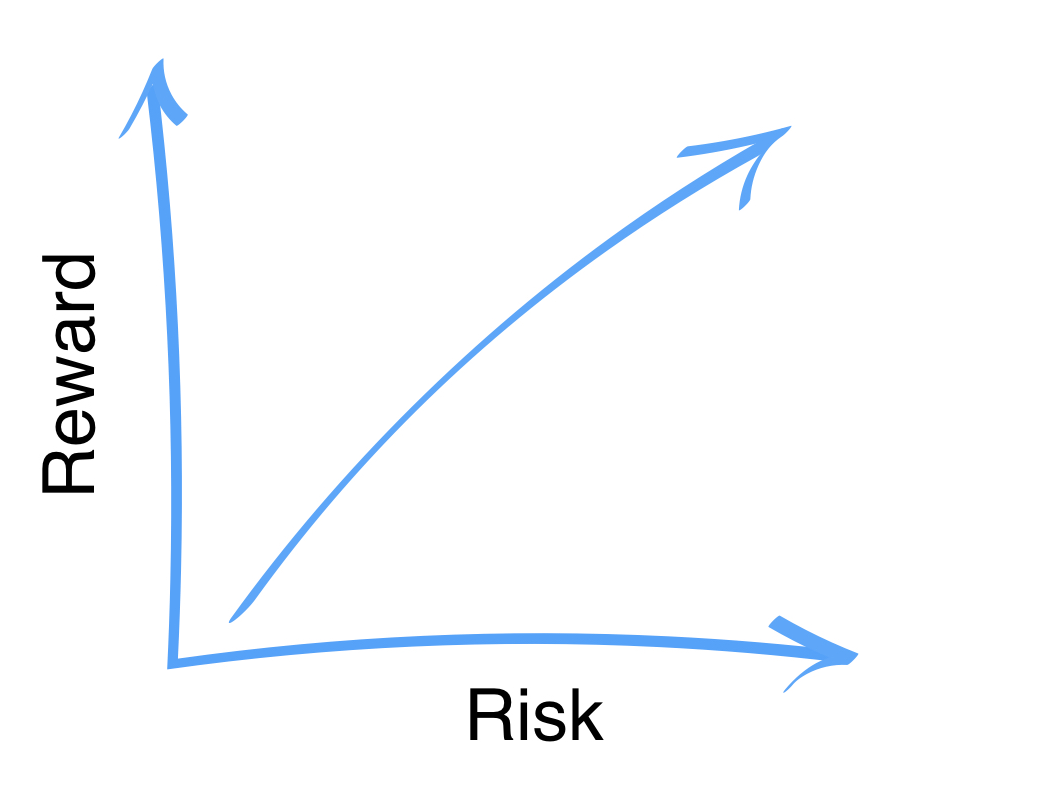

Rischio vs rendimento

Necessità di una misura di performance

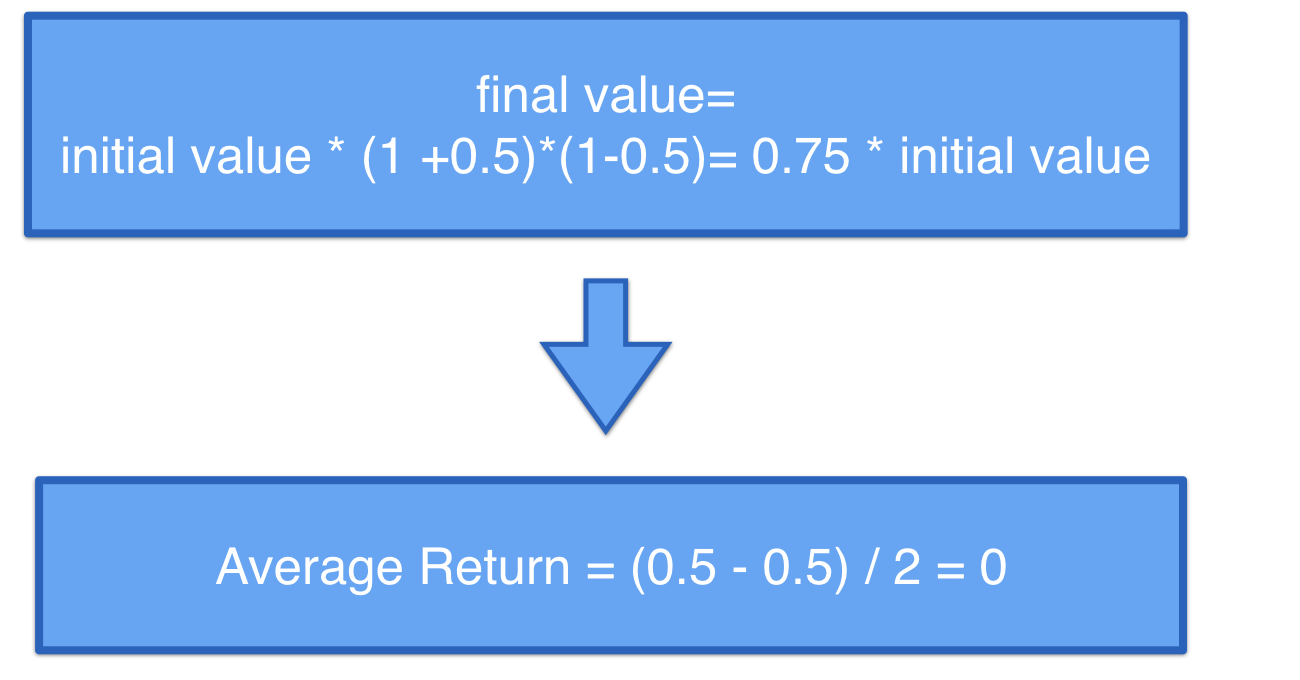

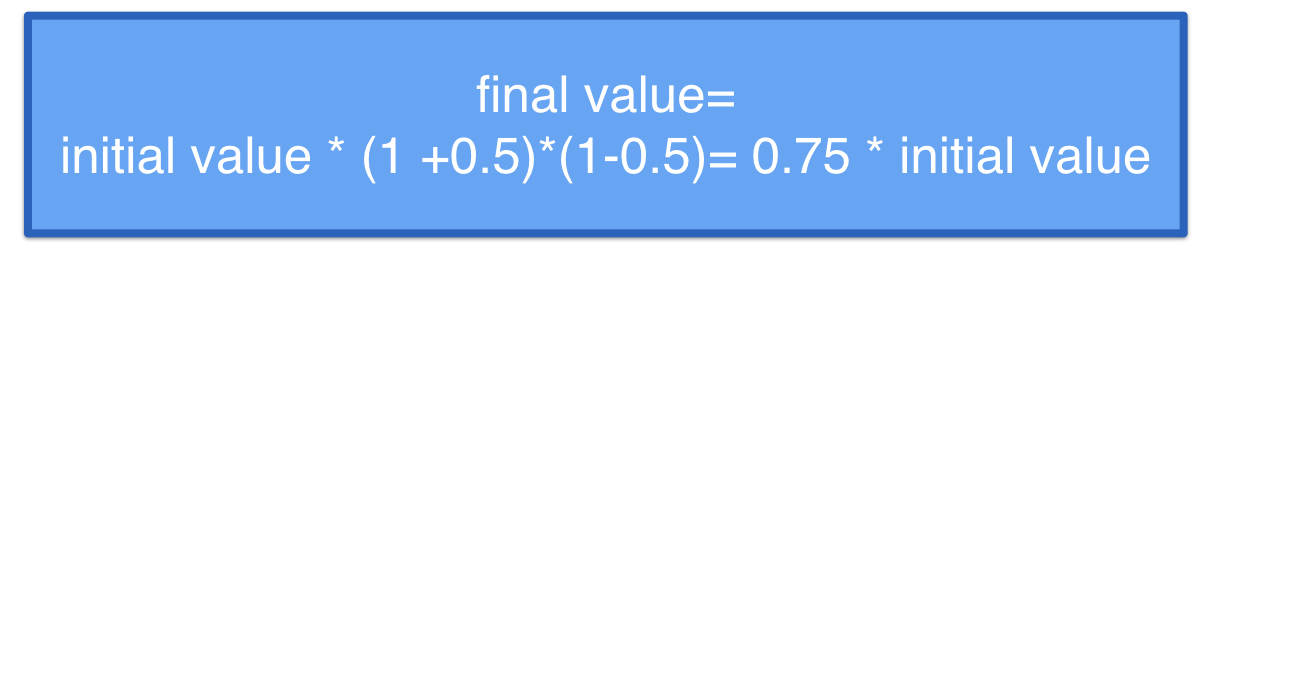

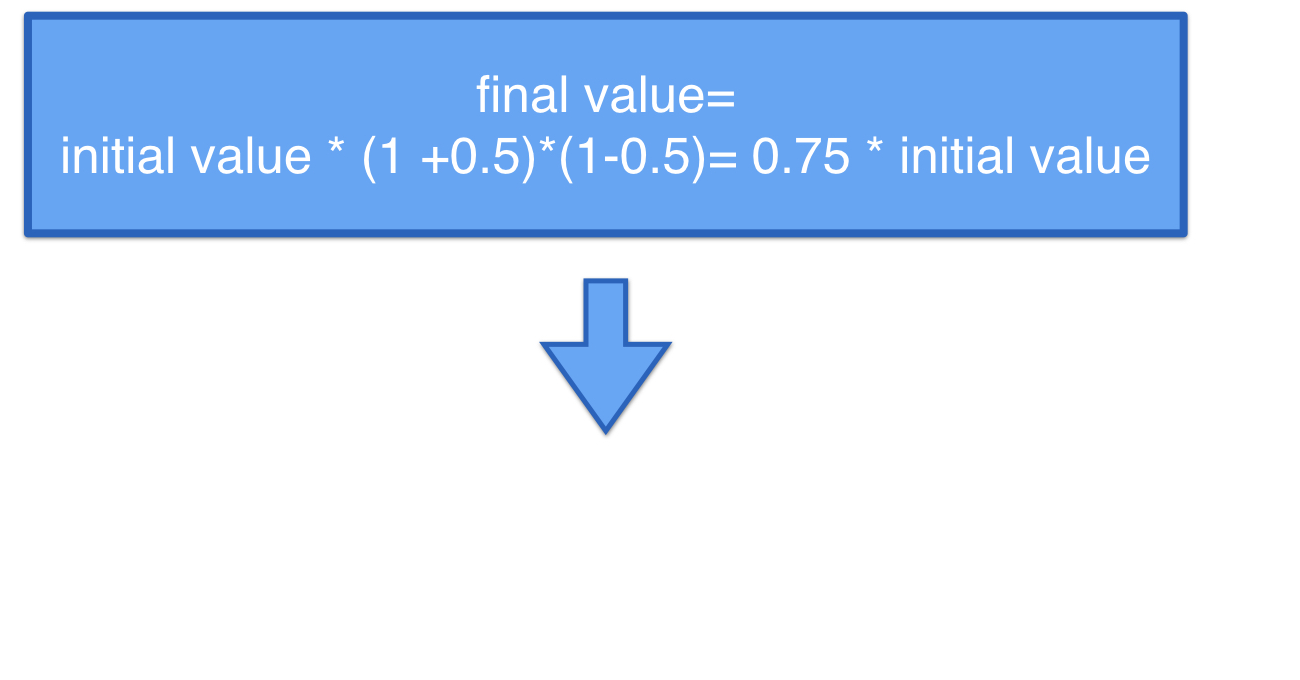

Nessuna compensazione lineare nel rendimento

- Disallineamento tra rendimento medio ed effettivo

Nessuna compensazione lineare nel rendimento

- Disallineamento tra rendimento medio ed effettivo

Nessuna compensazione lineare nel rendimento

- Disallineamento tra rendimento medio ed effettivo