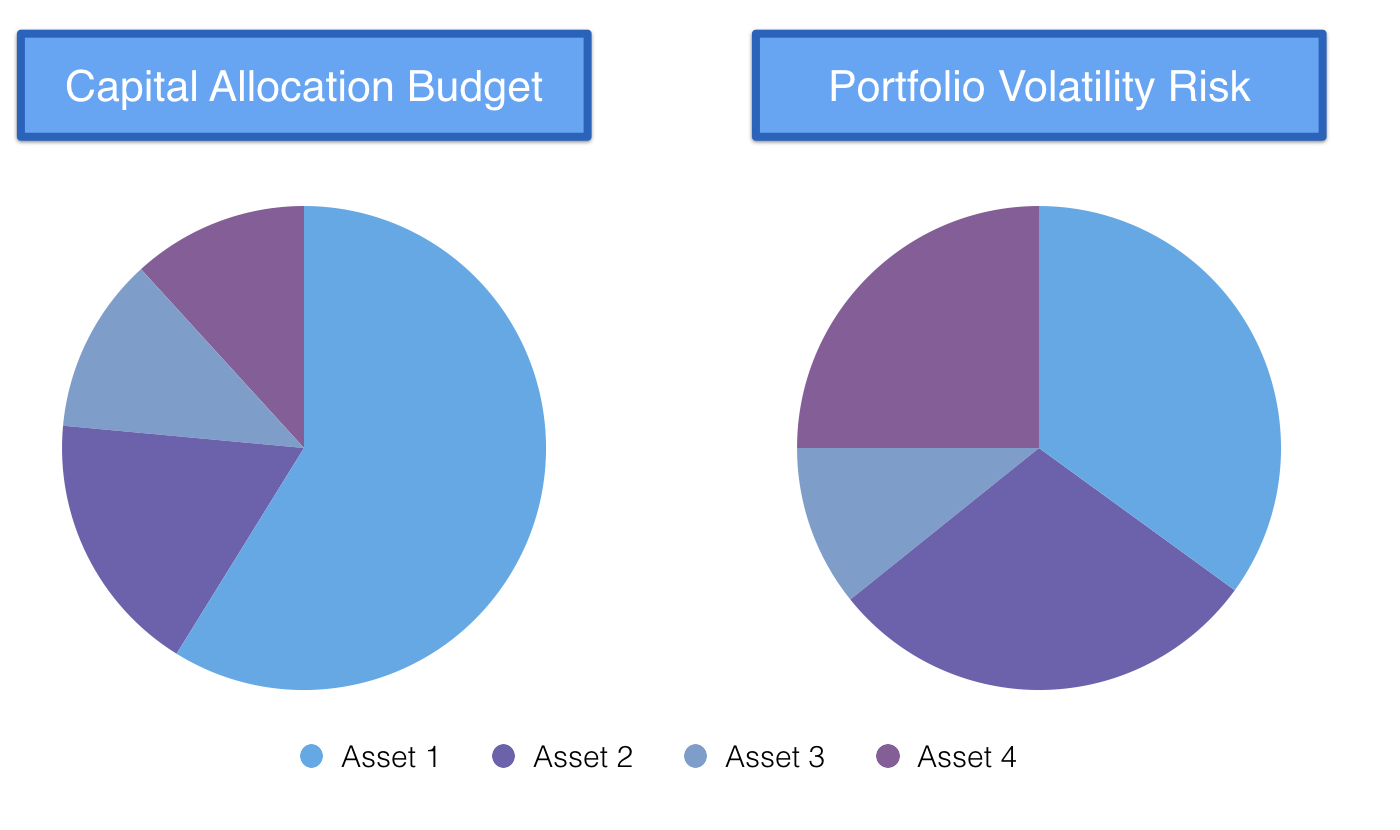

Budget di rischio del portafoglio

Introduzione all'analisi di portafoglio in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

Chi è stato?

Chi è stato?

Introduzione all'analisi di portafoglio in R

Kris Boudt

Professor, Free University Brussels & Amsterdam