Teoria moderna di portafoglio di Harry Markowitz

Introduzione all'analisi di portafoglio in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

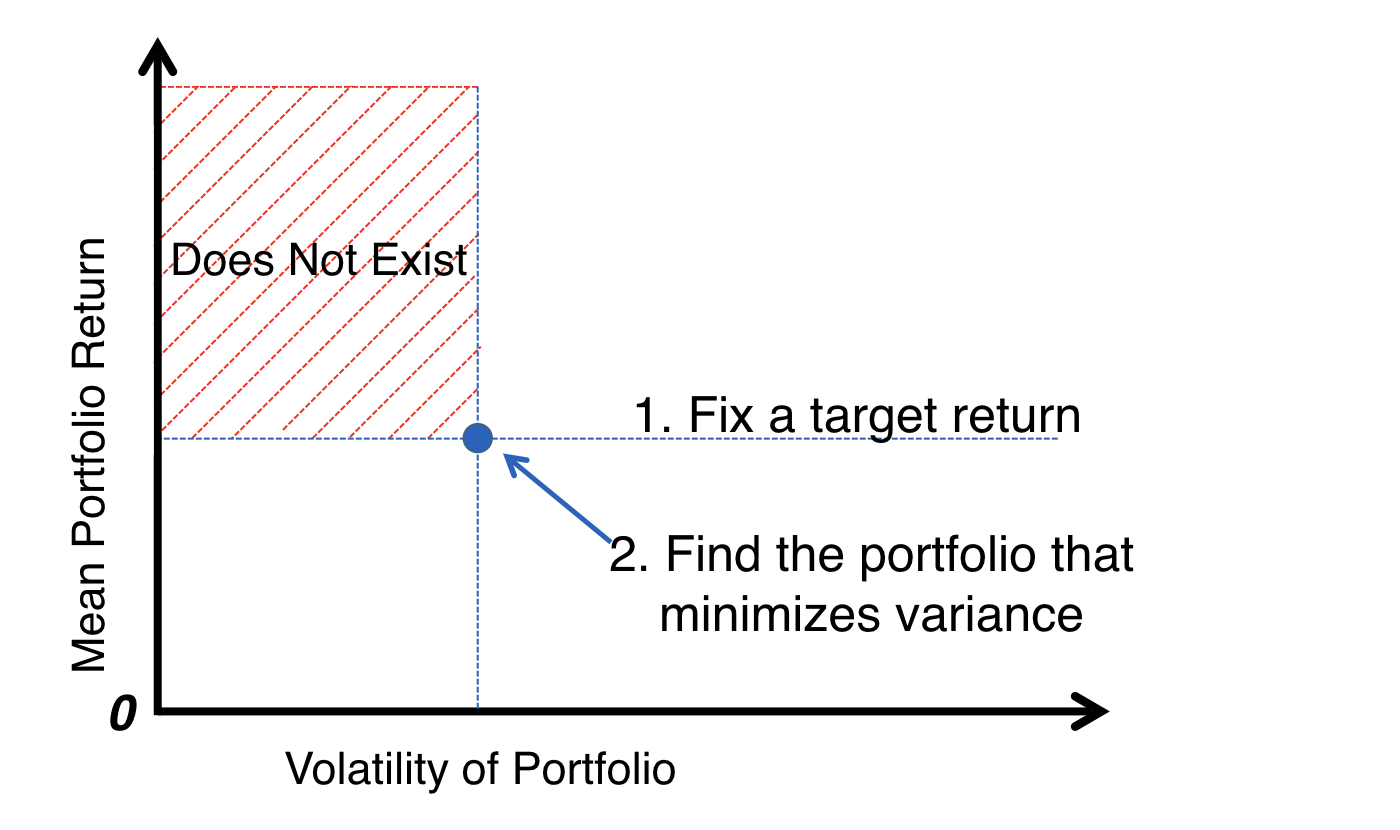

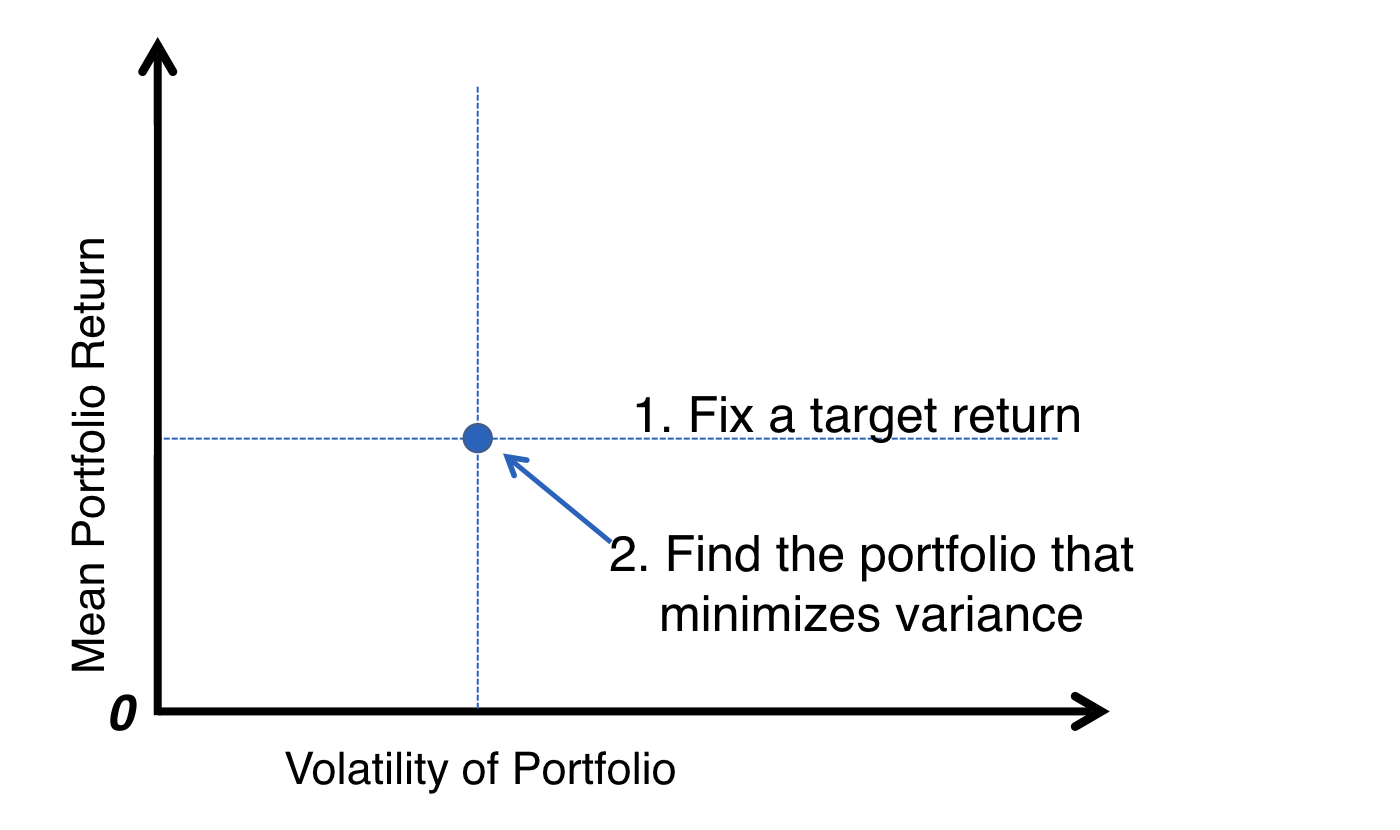

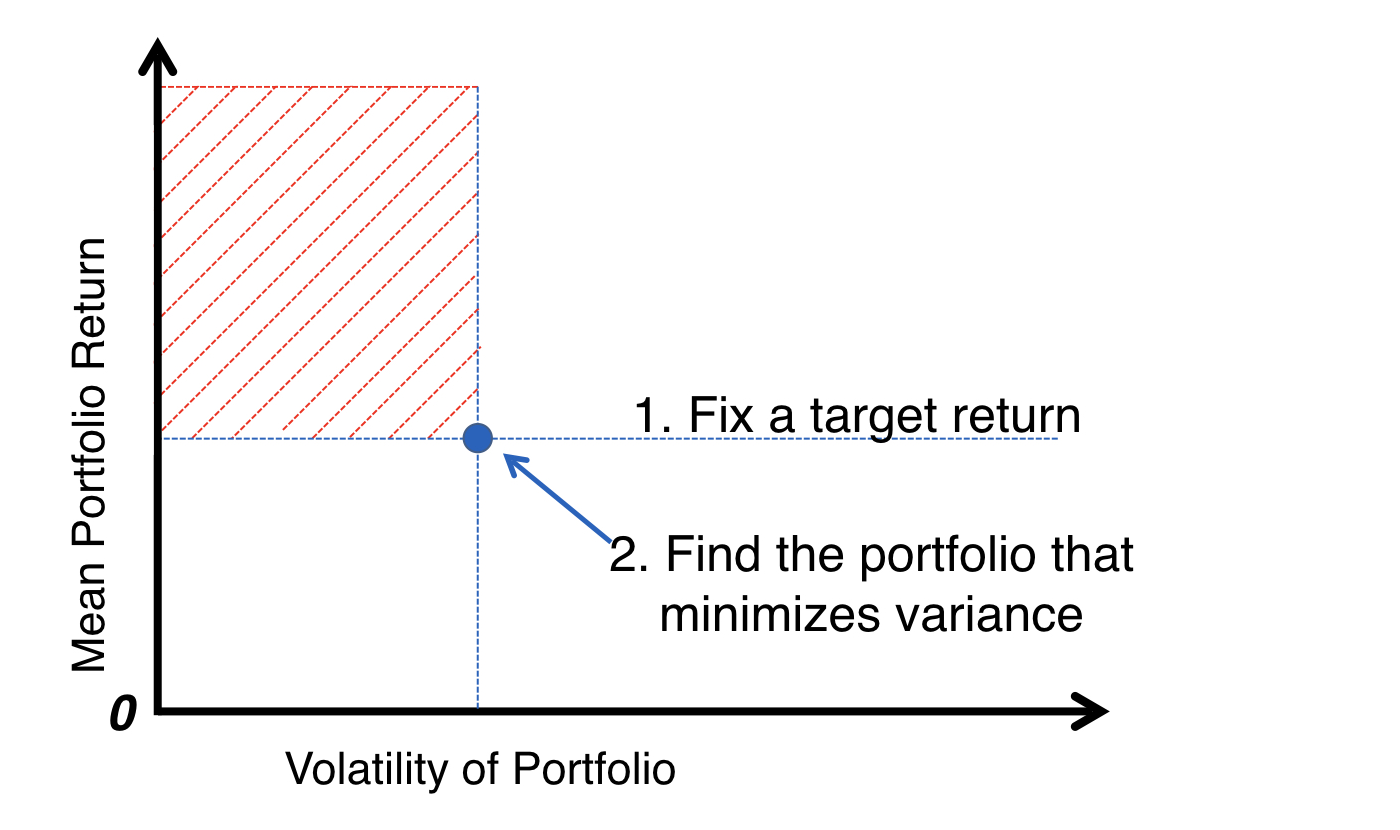

L’approccio di H. Markowitz

L’approccio di H. Markowitz

L’approccio di H. Markowitz

L’approccio di H. Markowitz

L’approccio di H. Markowitz