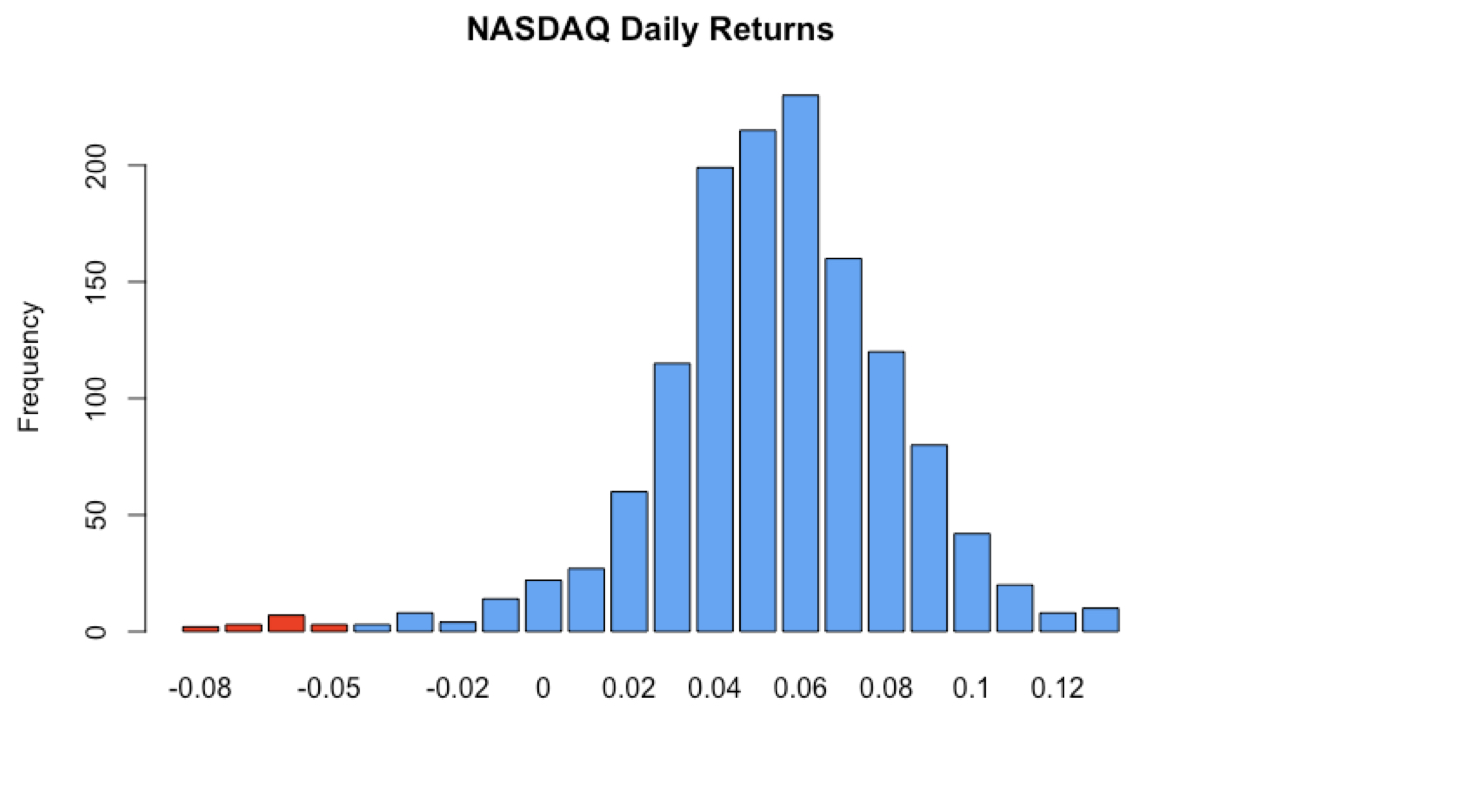

Non normalità della distribuzione dei rendimenti

Introduzione all'analisi di portafoglio in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

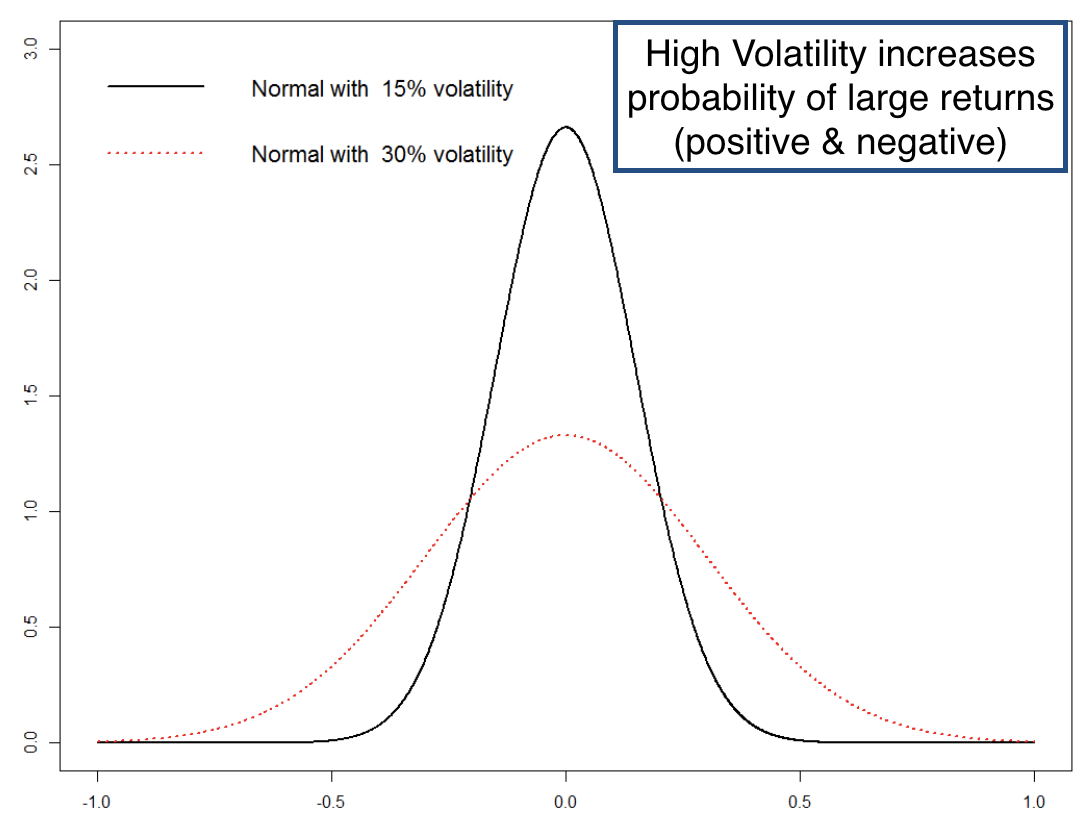

La volatilità descrive il rischio “normale”

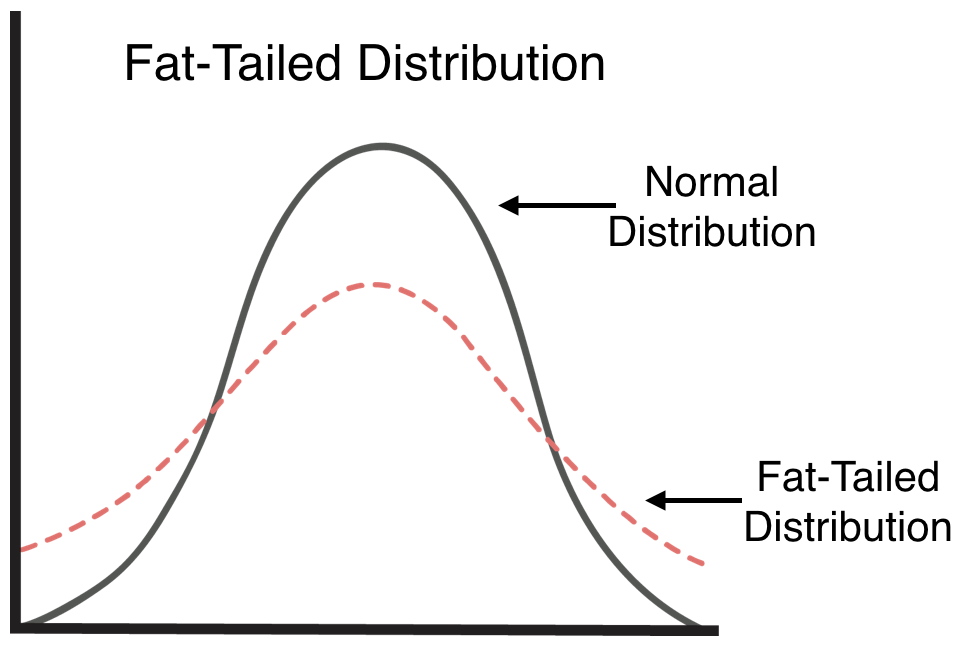

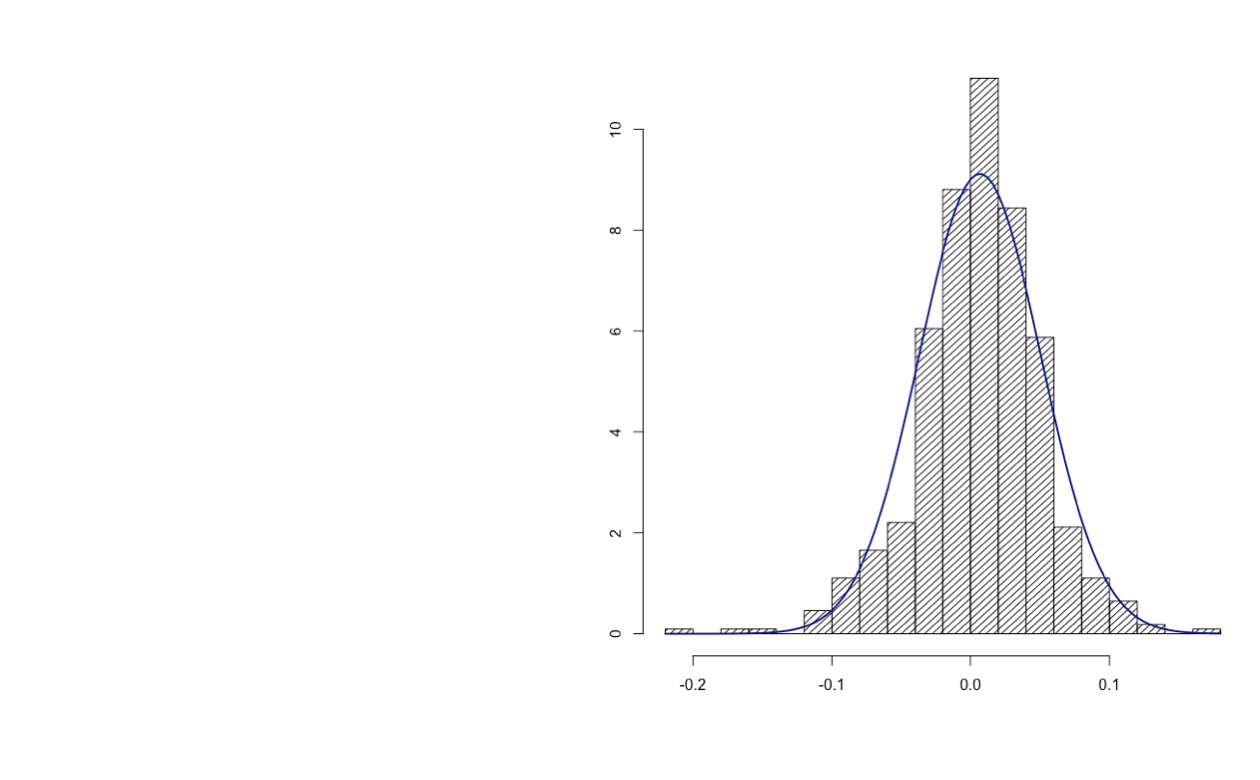

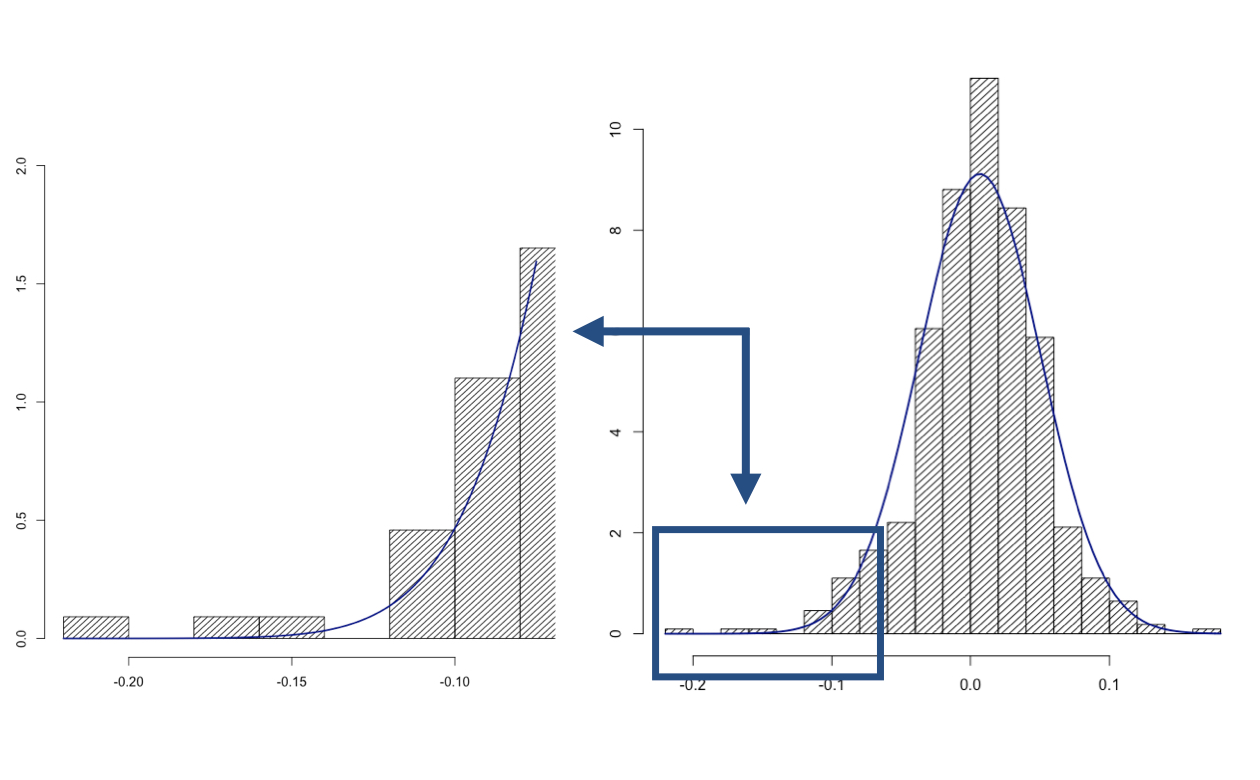

Non normalità del rendimento

Non normalità del rendimento

Non normalità del rendimento

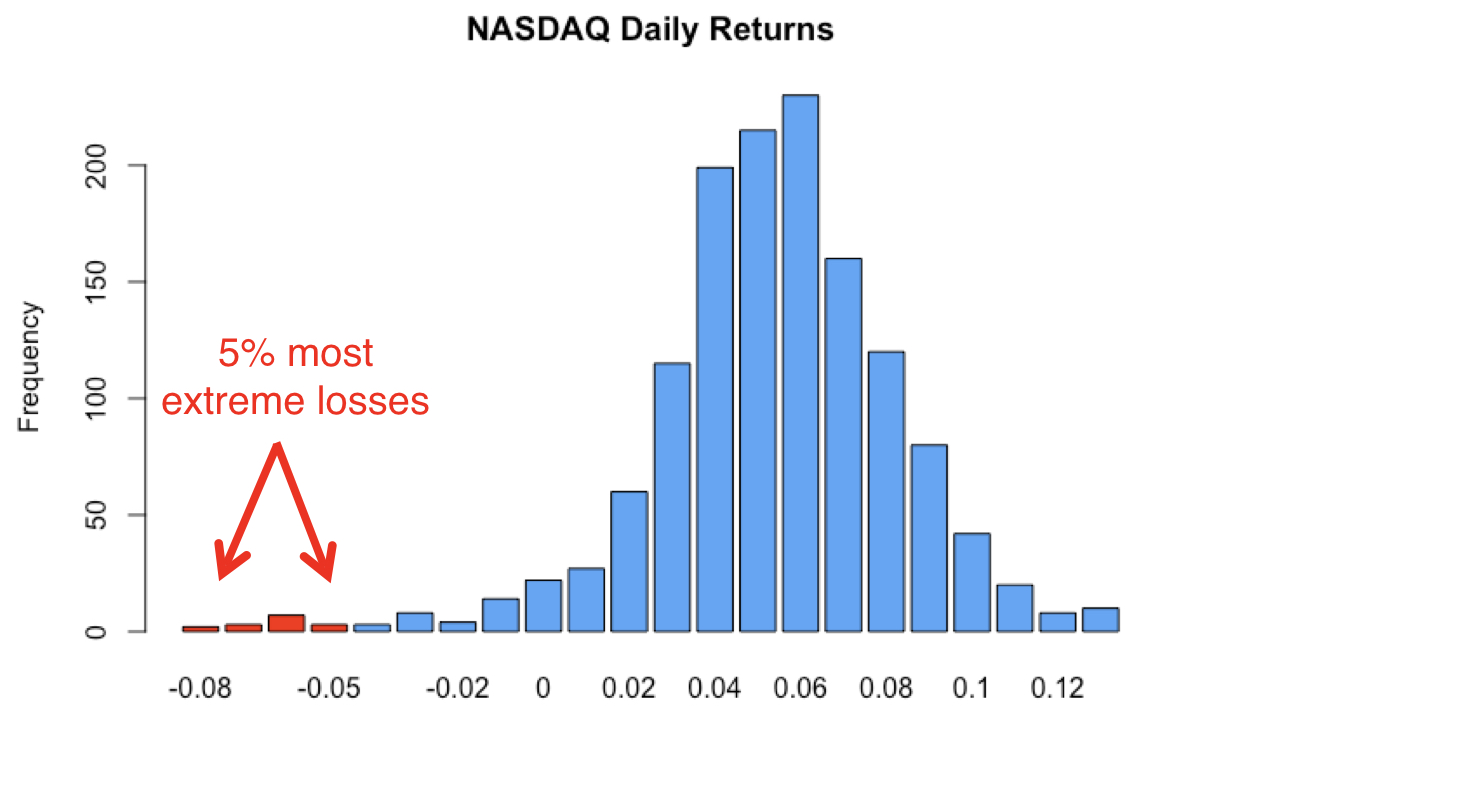

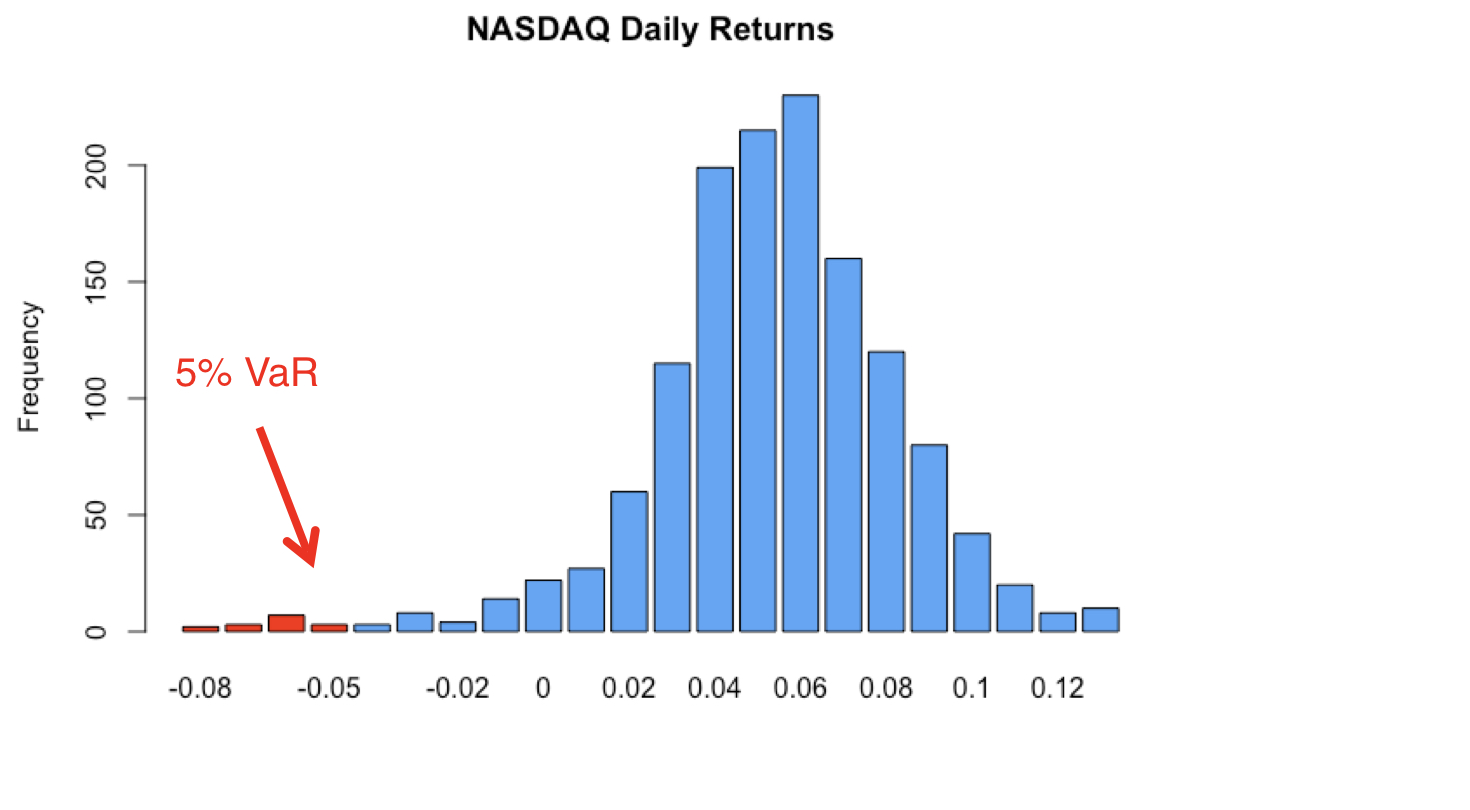

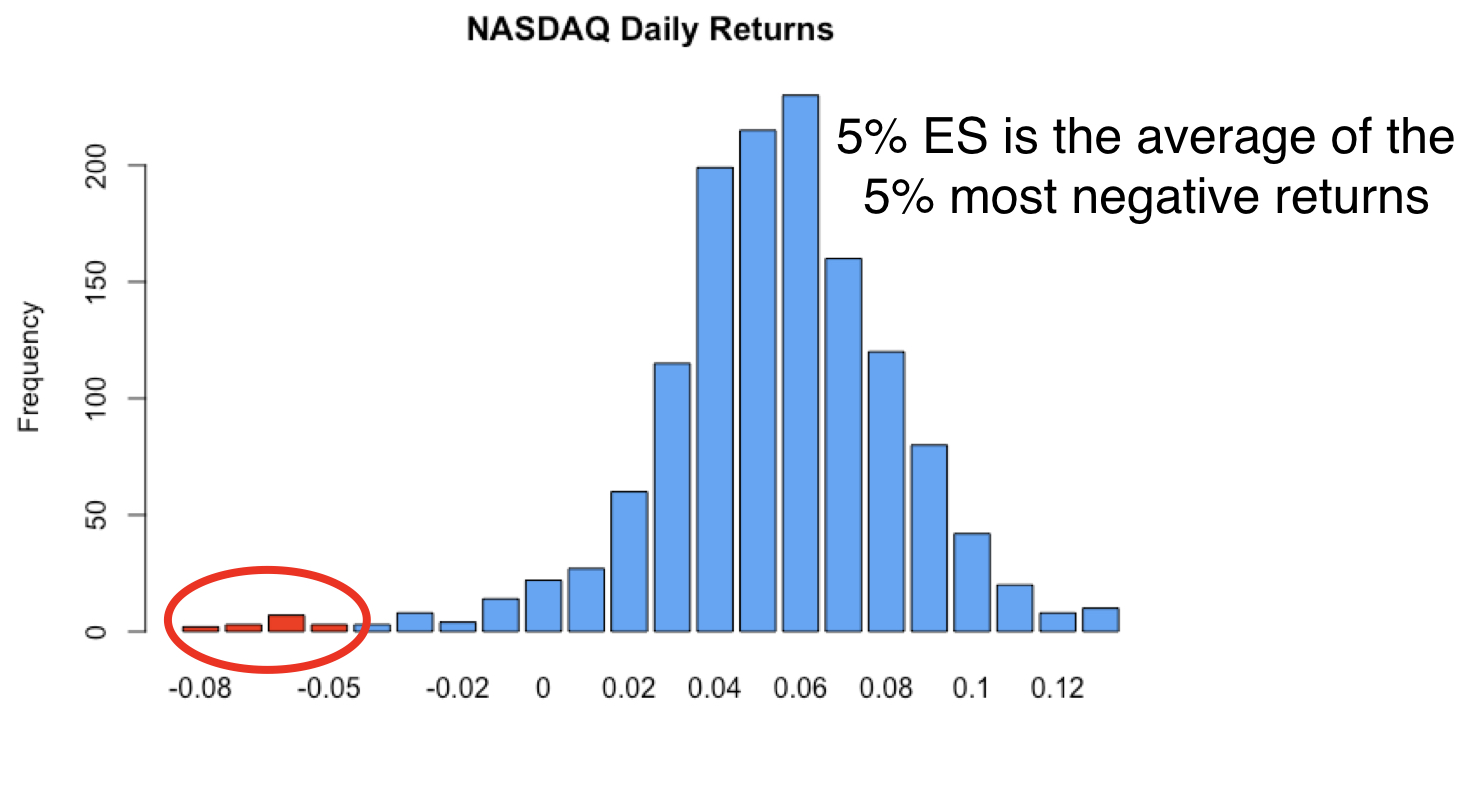

Value-at-risk e expected shortfall

Value-at-risk e expected shortfall

Value-at-risk e expected shortfall

Value-at-risk e expected shortfall

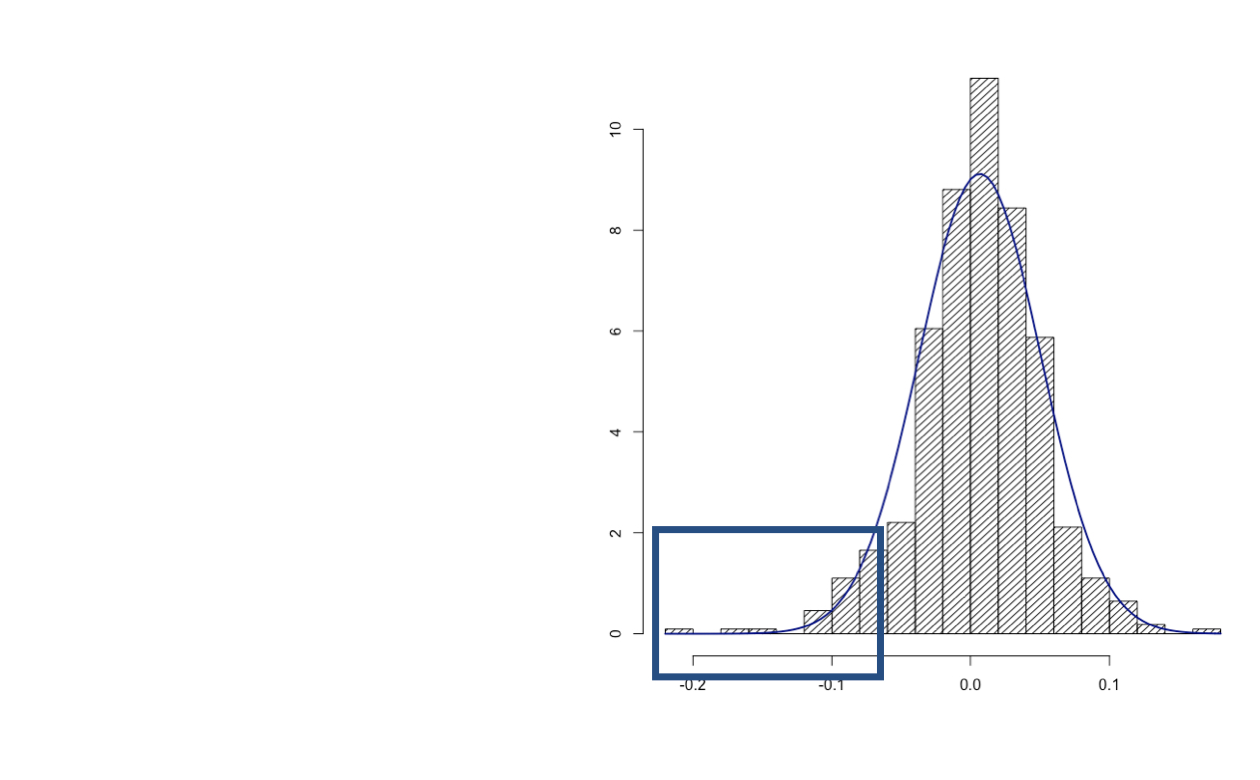

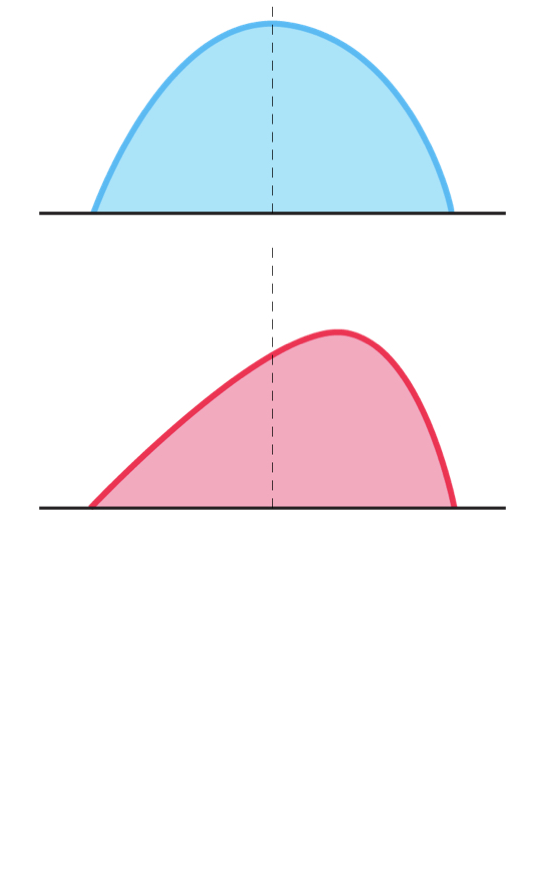

Skewness

Skewness

Skewness

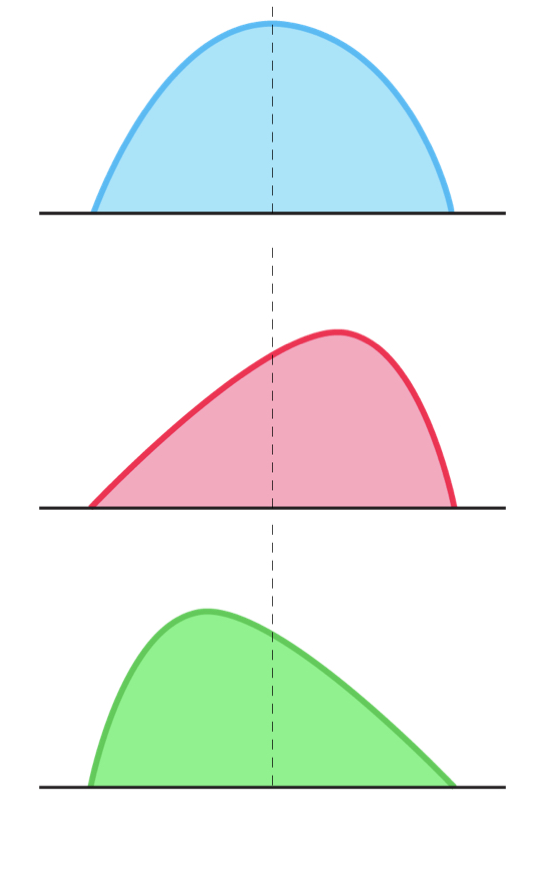

Kurtosi

- La distribuzione è a code grosse quando l’excess kurtosis > 0