Il rapporto di Sharpe (annualizzato)

Introduzione all'analisi di portafoglio in R

Kris Boudt

Professor, Free University Brussels & Amsterdam

Valutare le performance

Valutare le performance

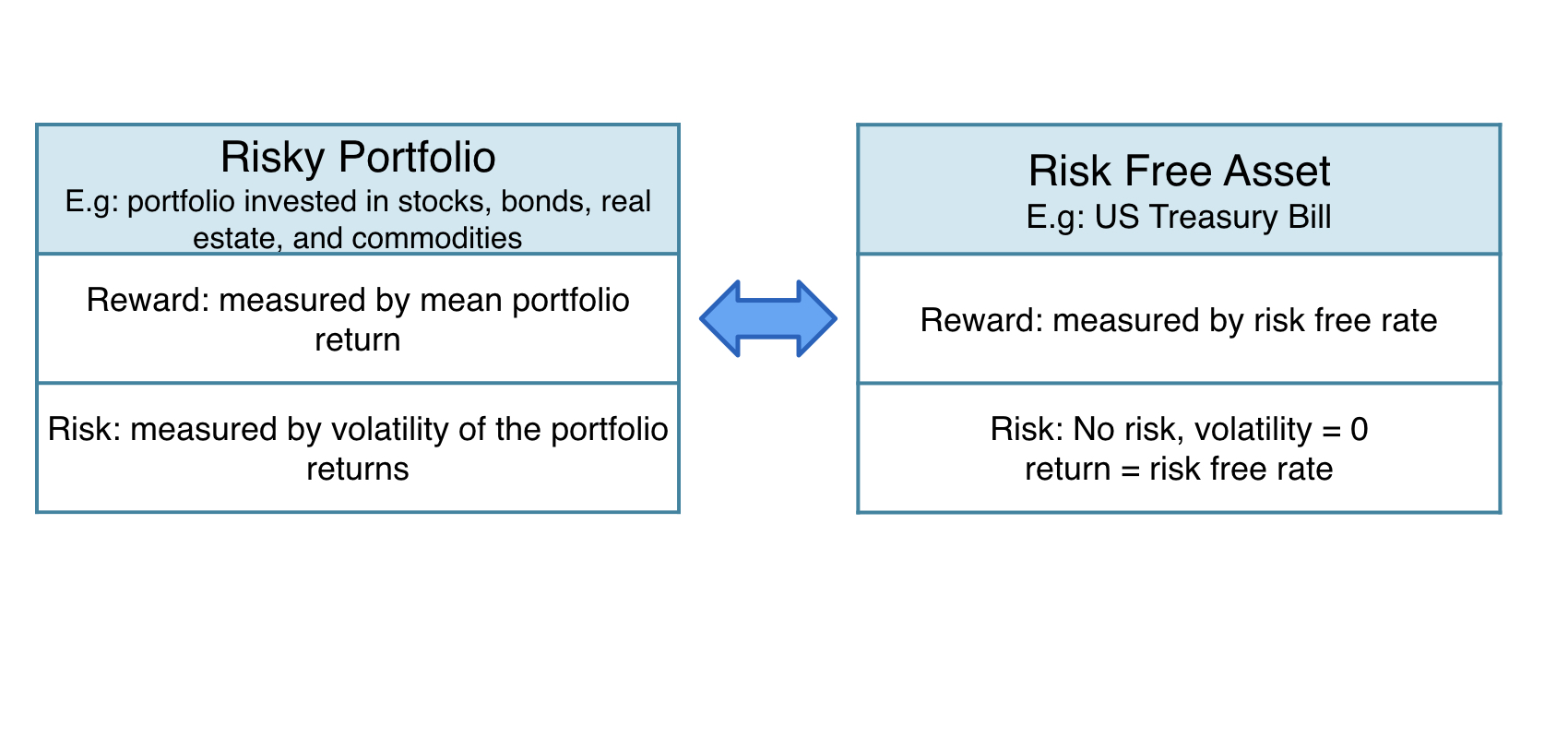

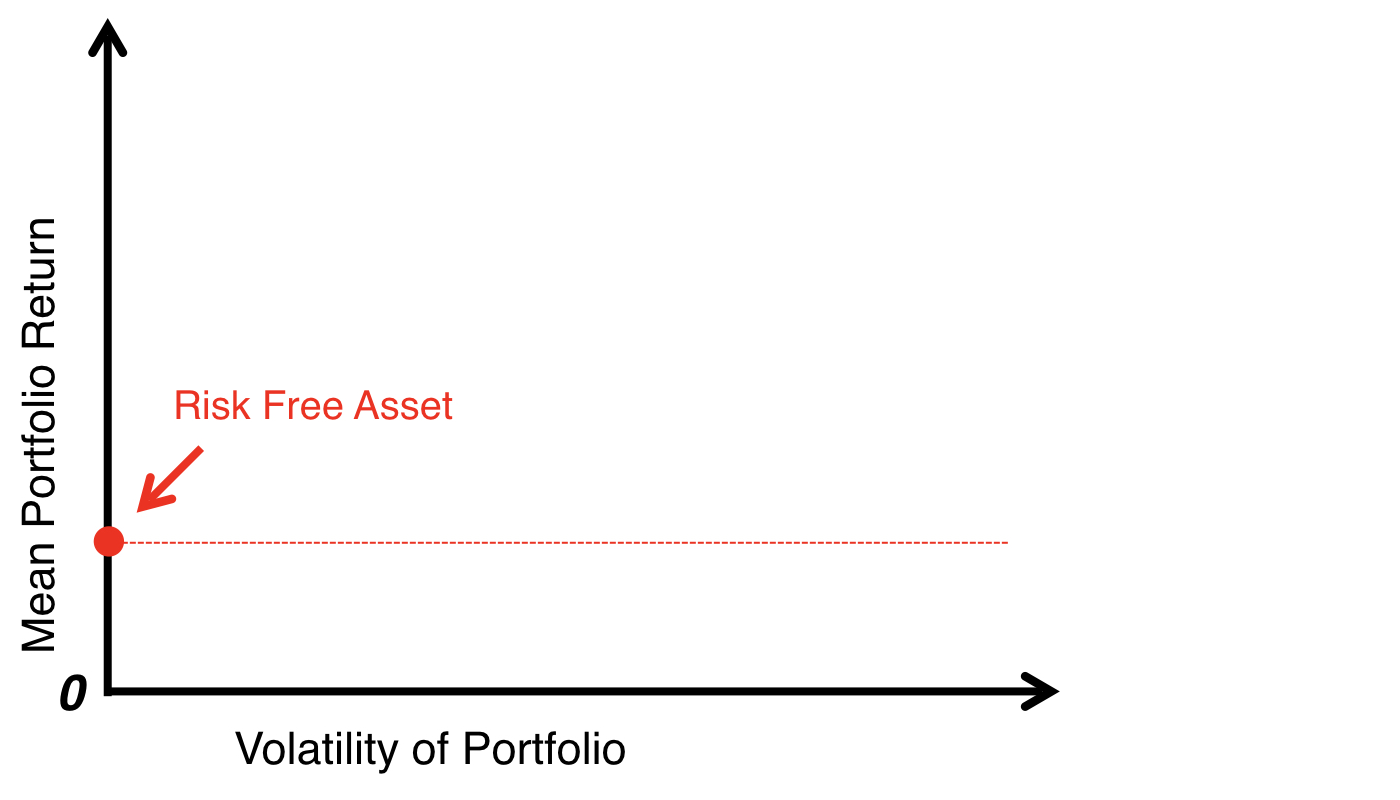

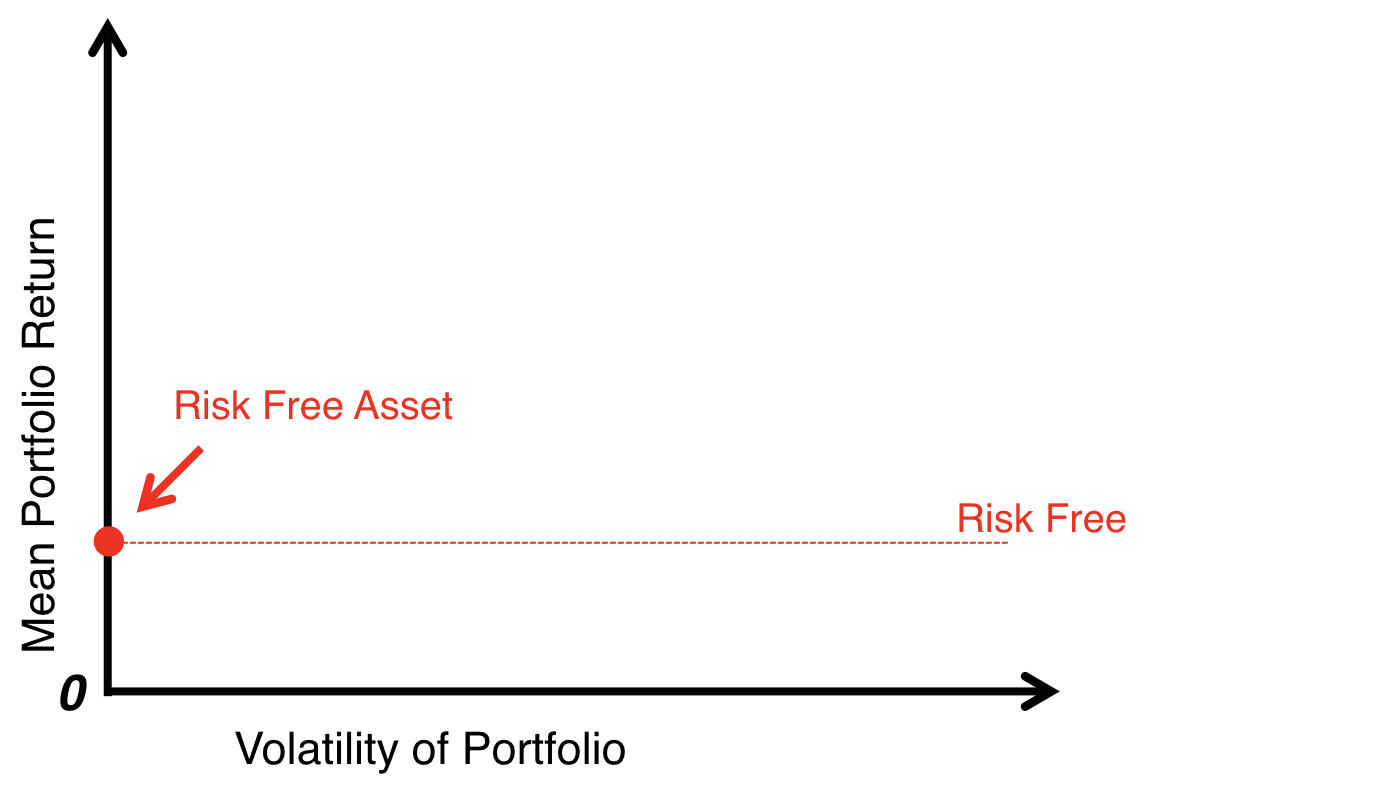

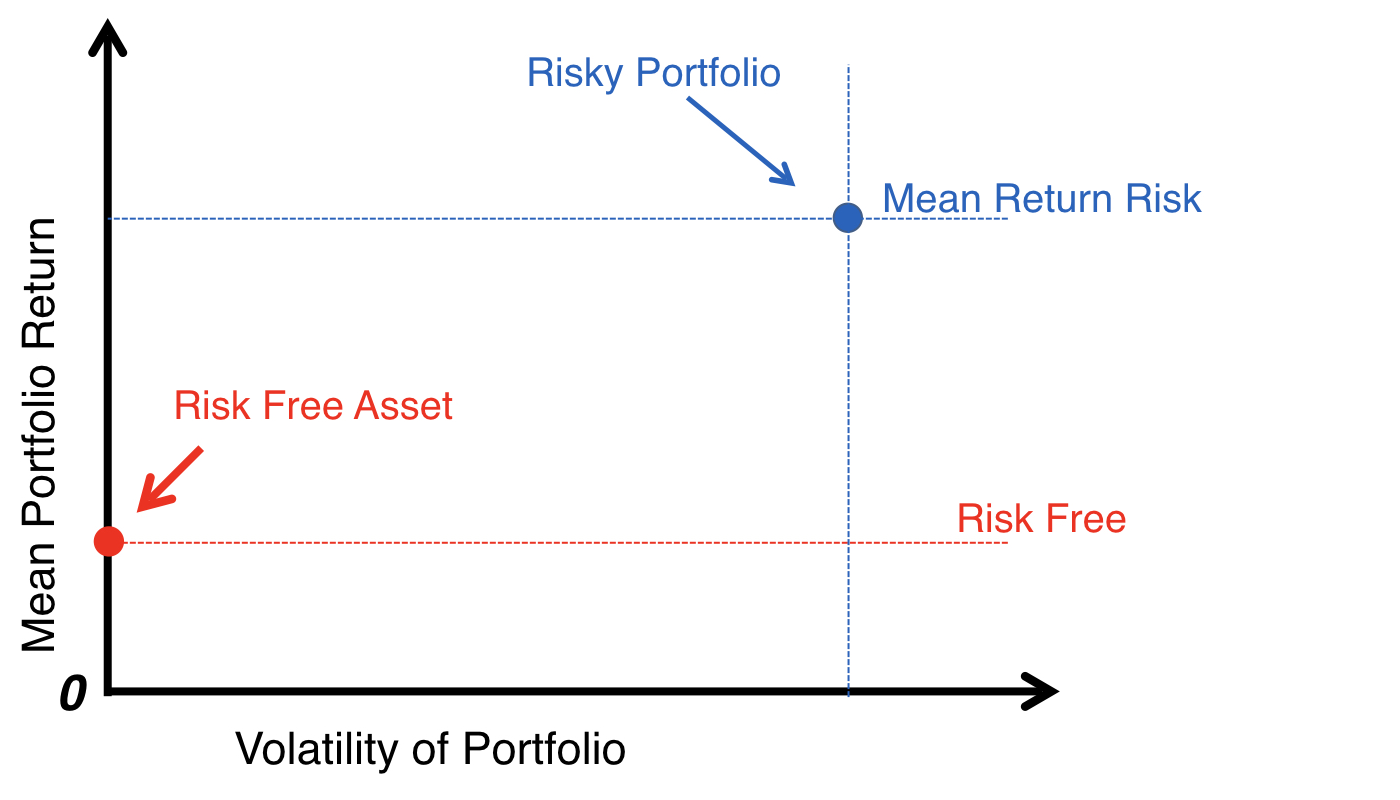

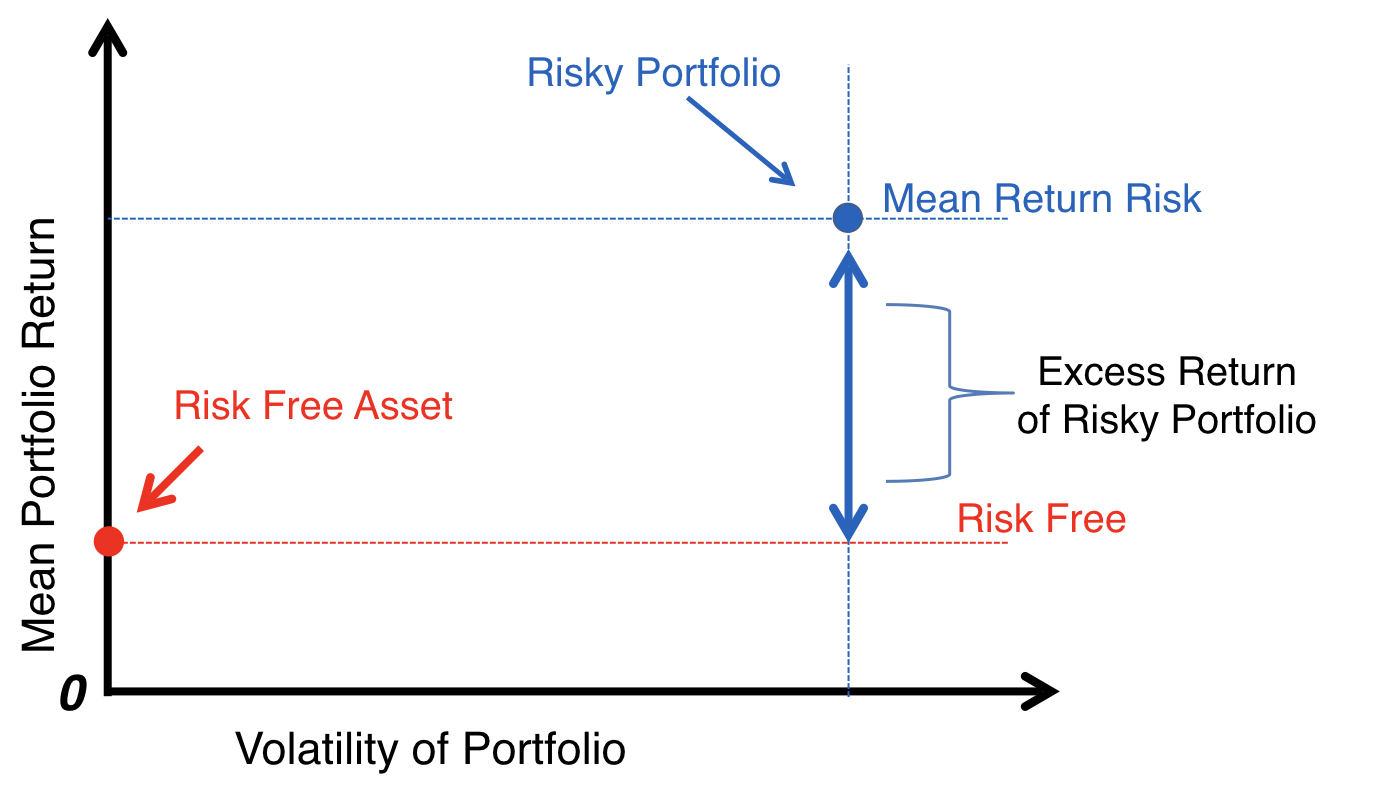

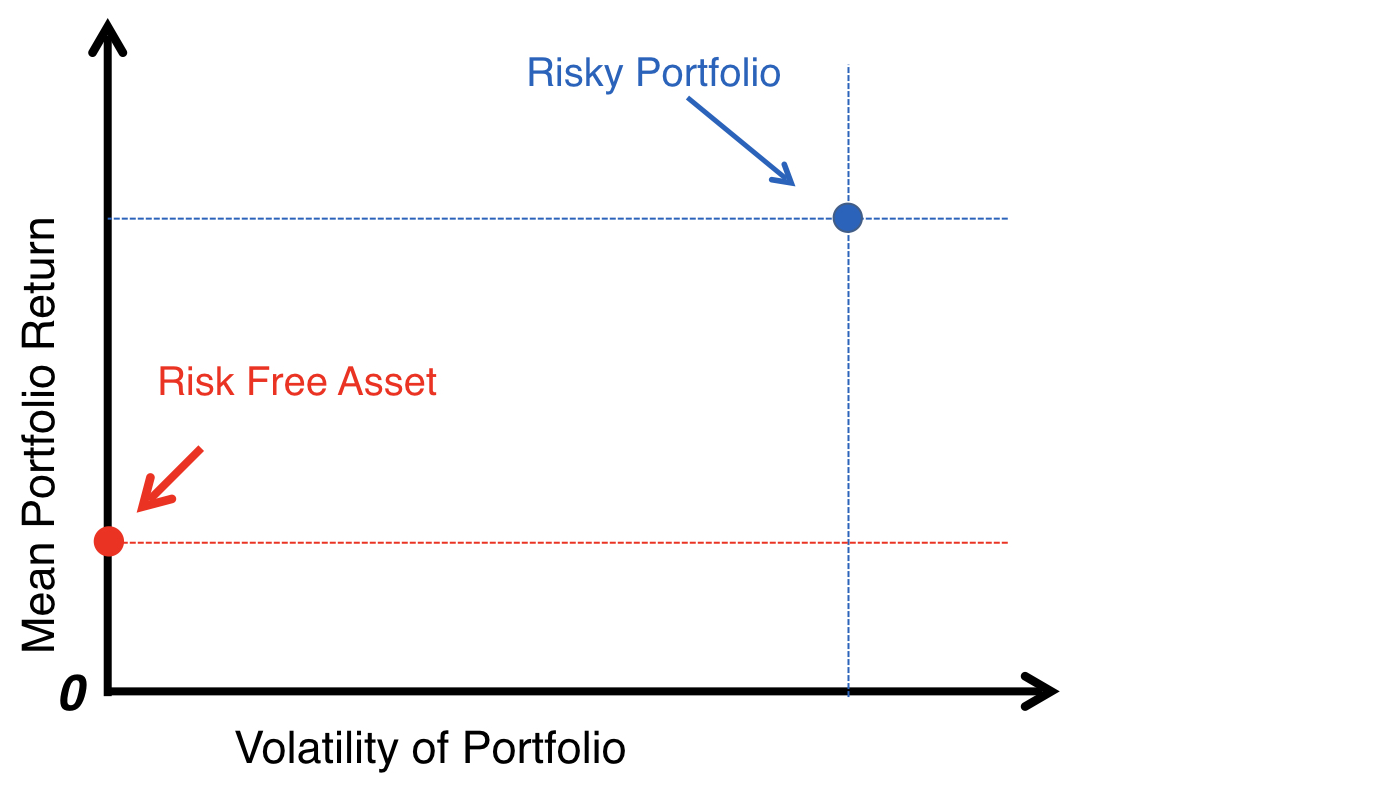

Trade-off rischio-rendimento

Trade-off rischio-rendimento

Trade-off rischio-rendimento

Trade-off rischio-rendimento

Trade-off rischio-rendimento

Trade-off rischio-rendimento

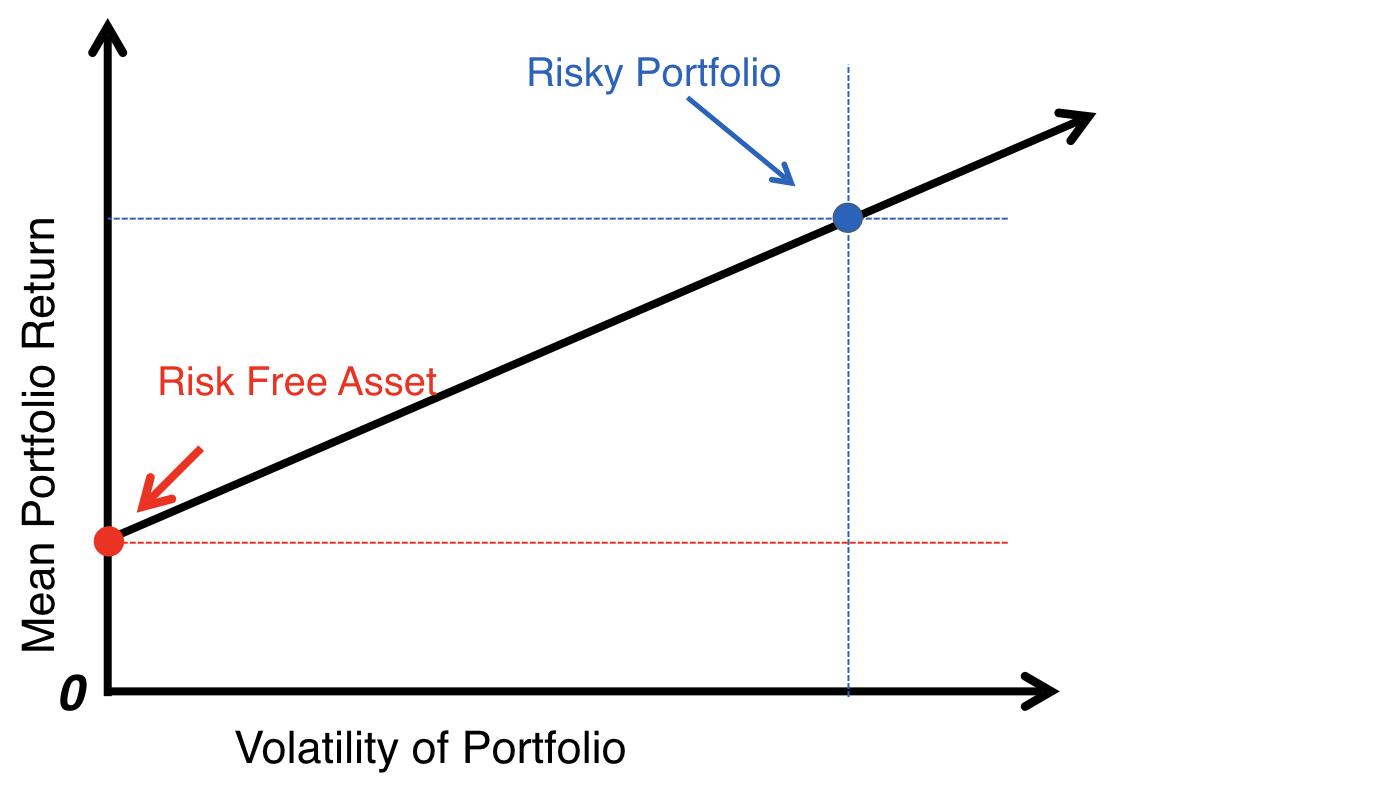

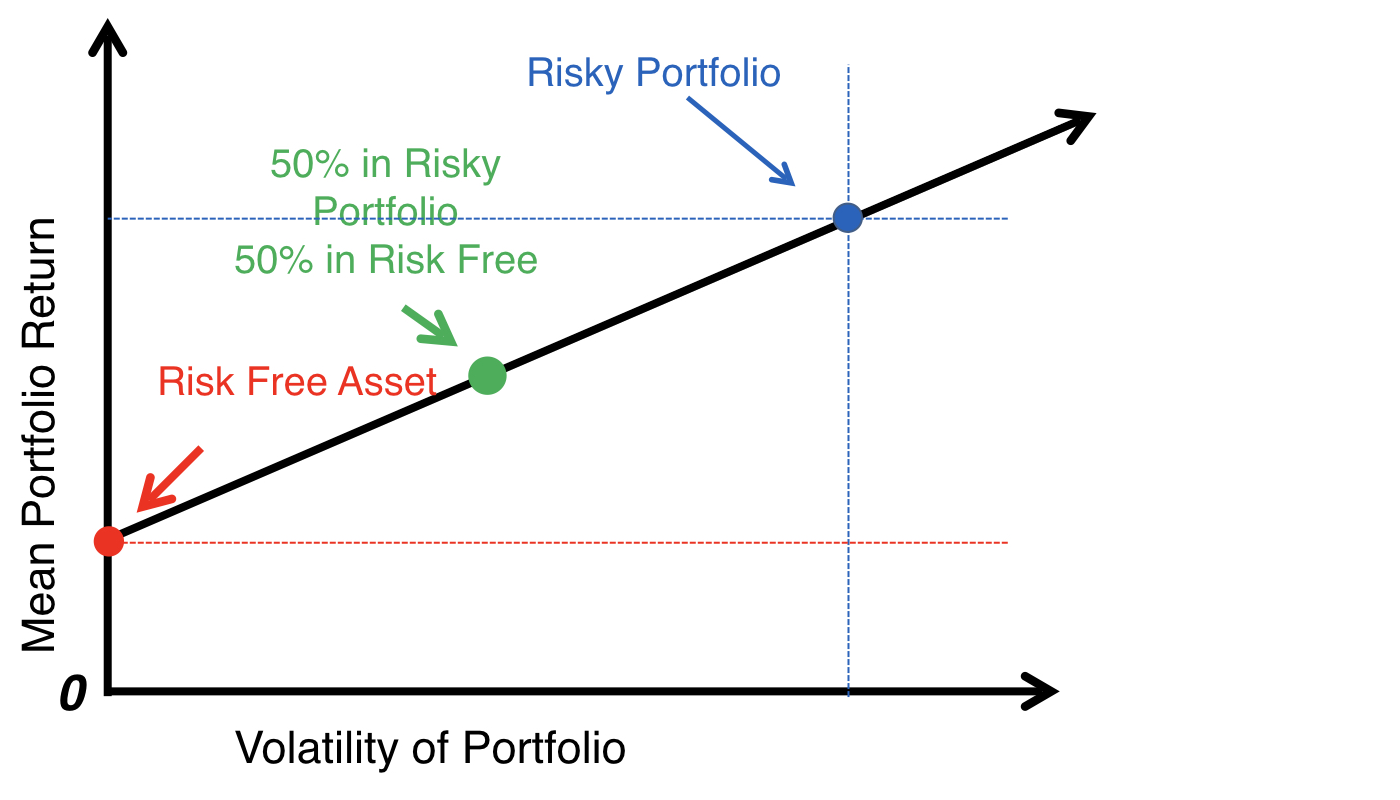

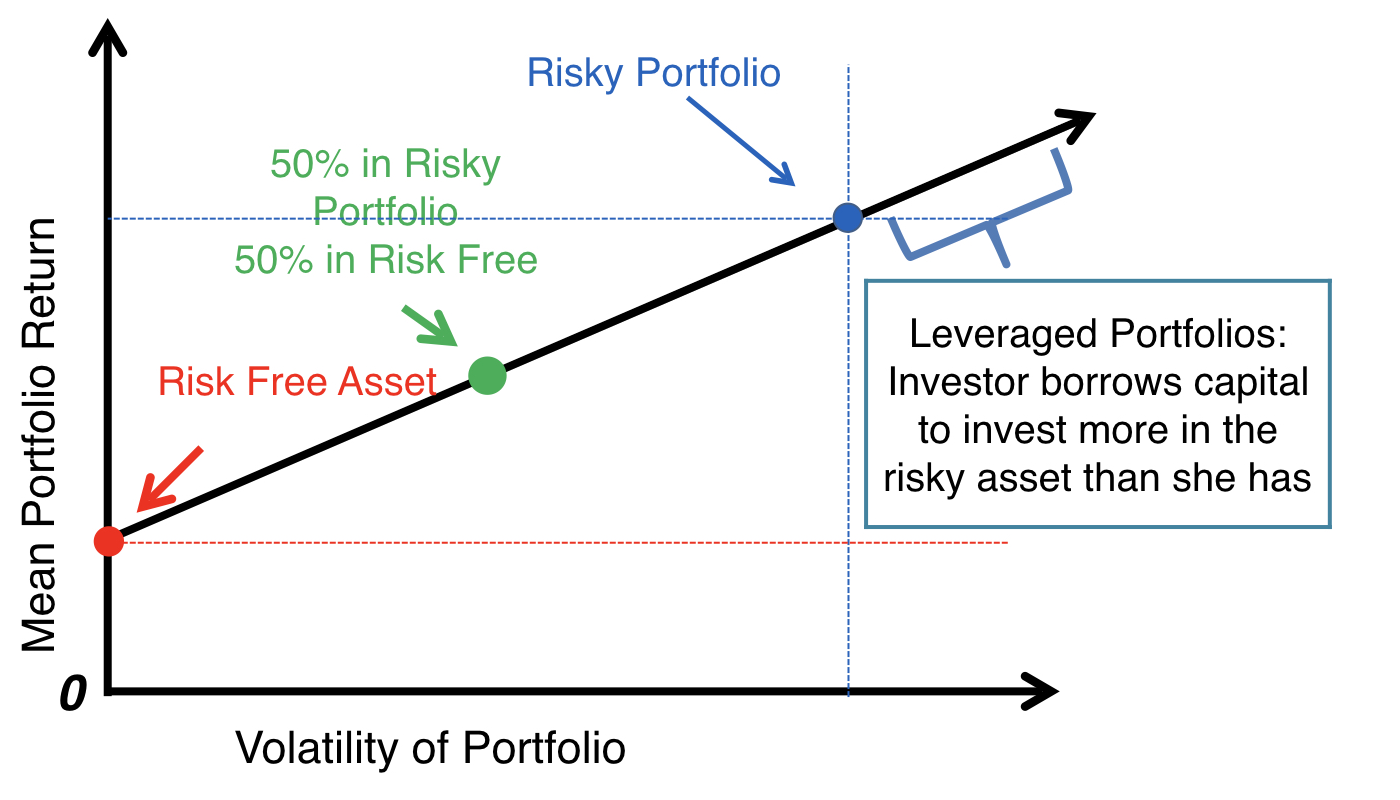

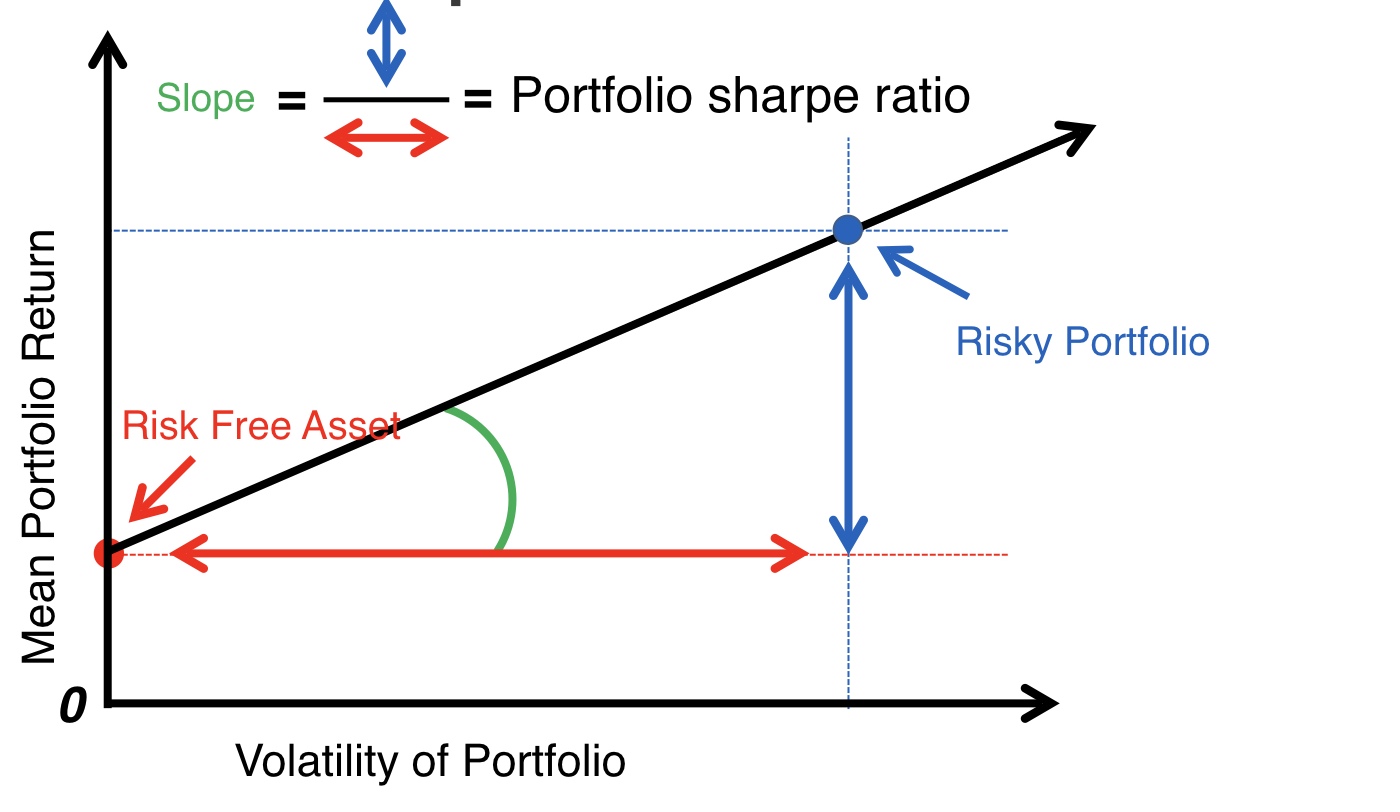

Linea di allocazione del capitale

Linea di allocazione del capitale

Linea di allocazione del capitale

Linea di allocazione del capitale

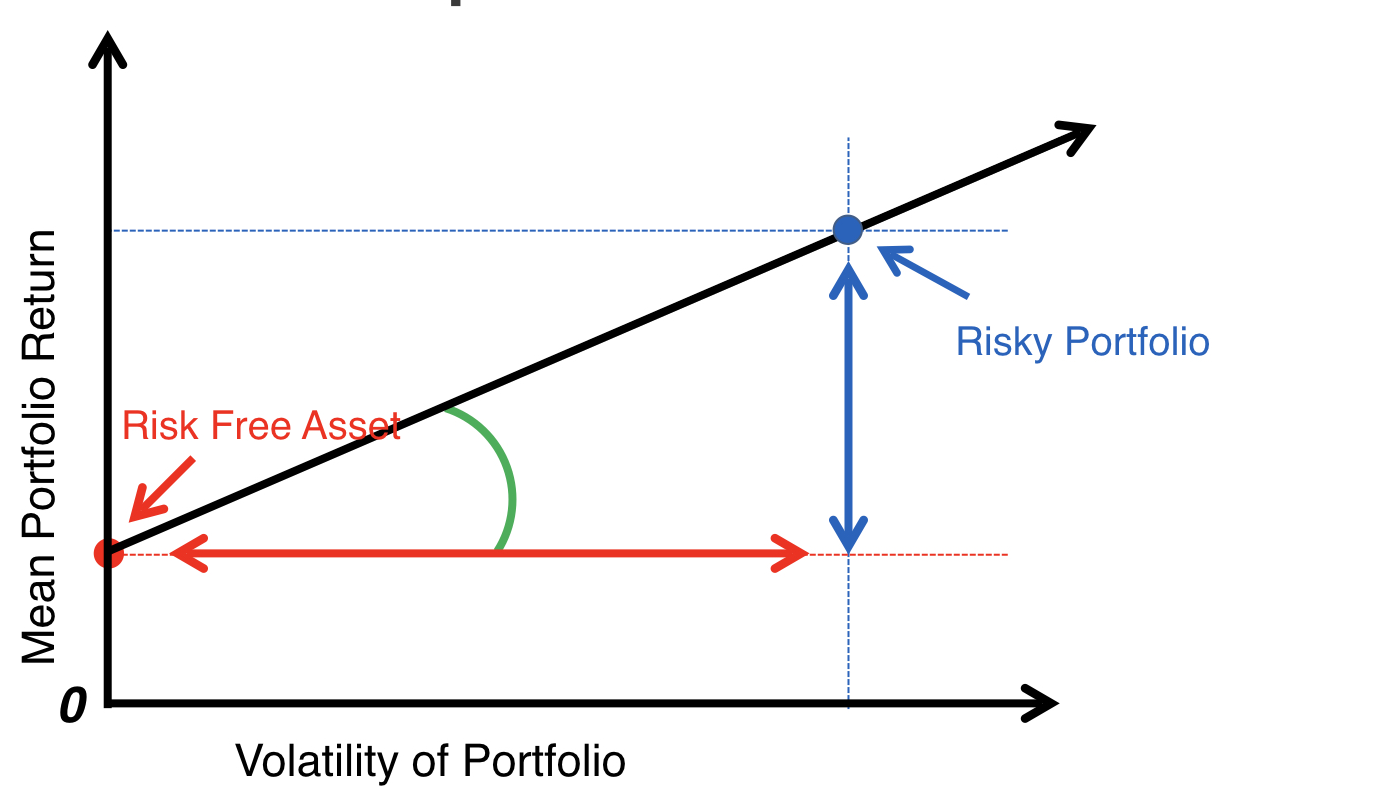

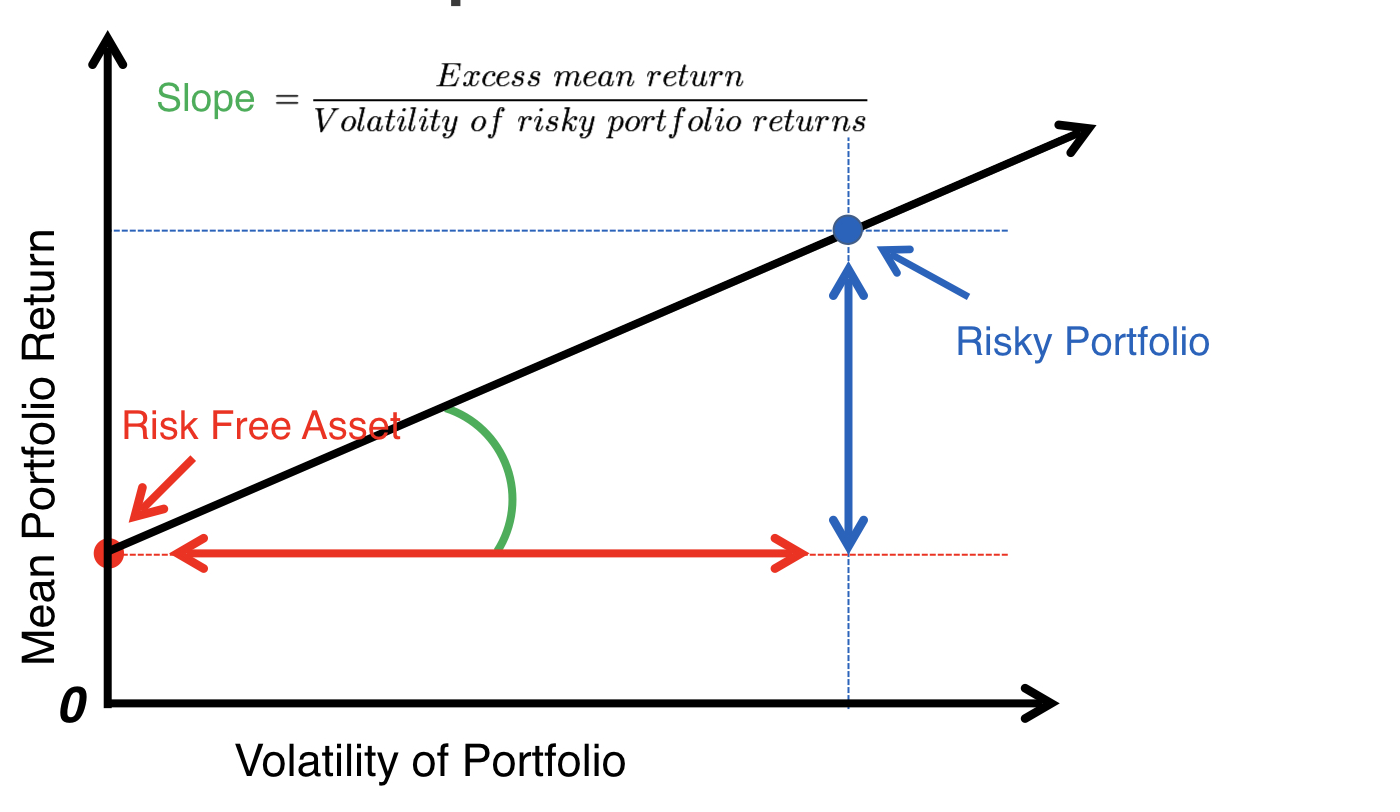

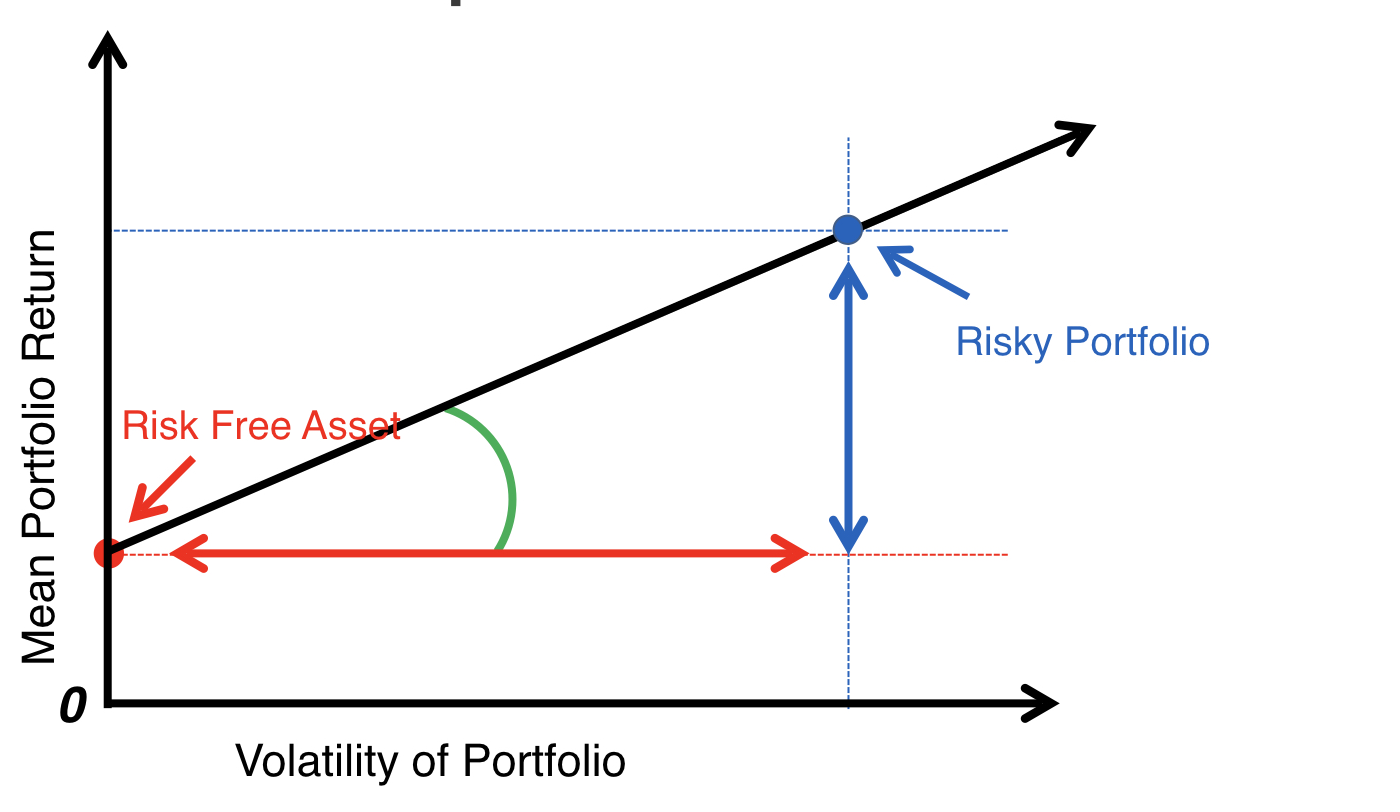

Il rapporto di Sharpe

Il rapporto di Sharpe

Il rapporto di Sharpe

Il rapporto di Sharpe

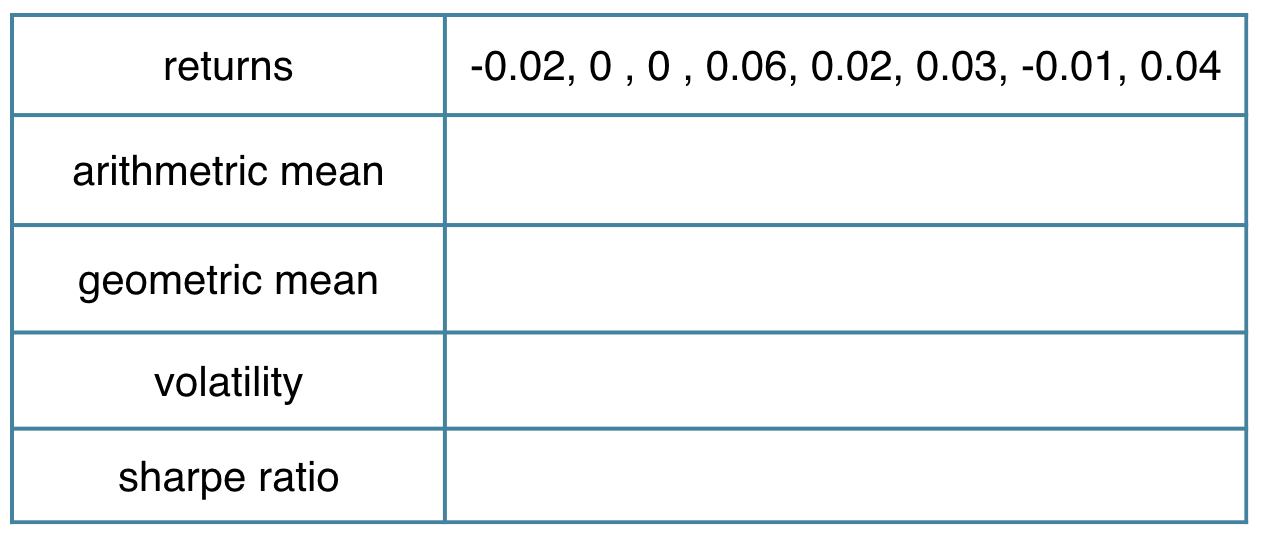

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

mean(sample_returns)

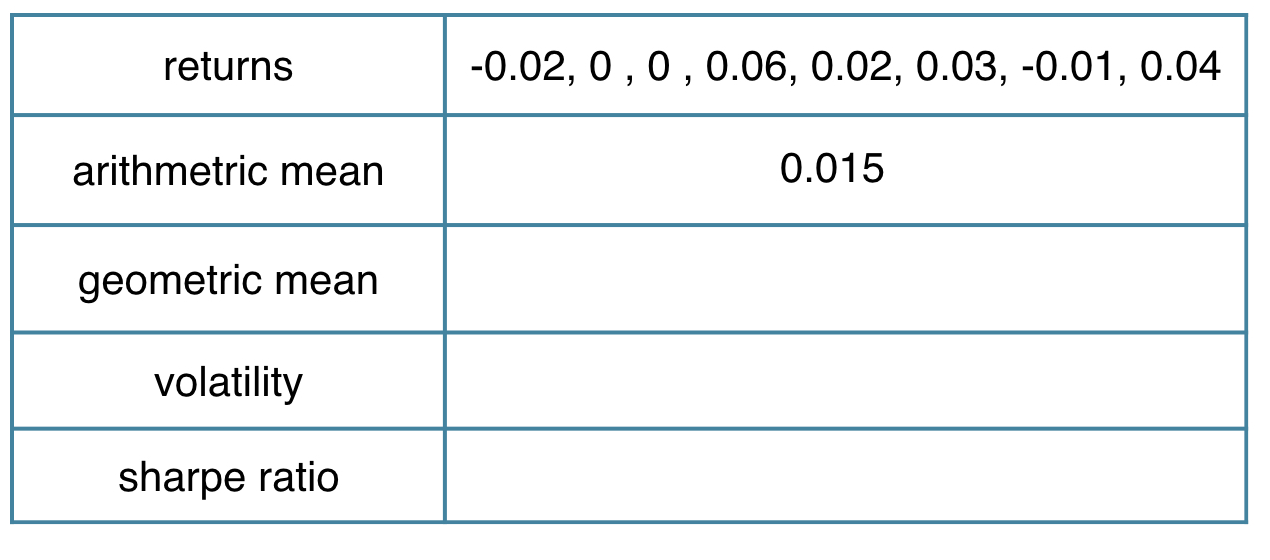

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

mean.geometric(sample_returns)

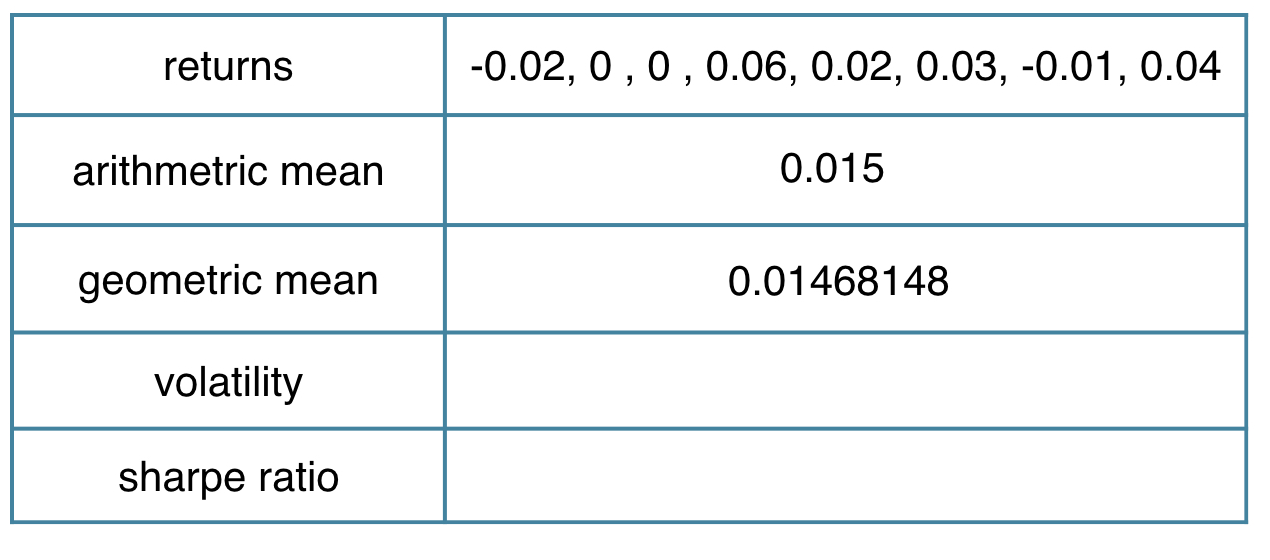

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

StdDev(sample_returns)

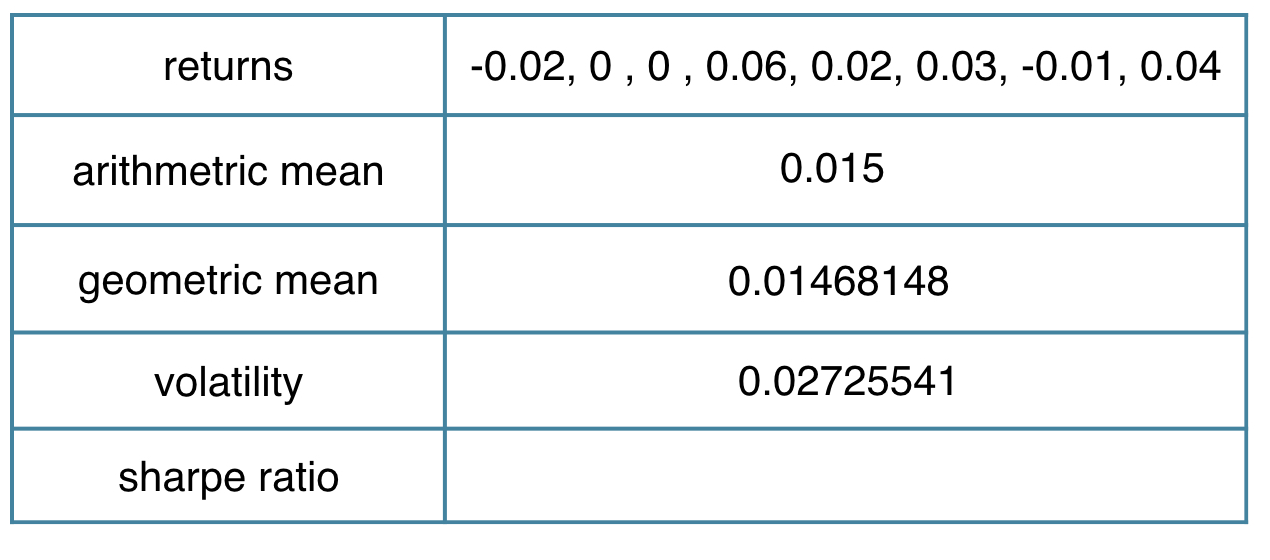

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c(-0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

(mean(sample_returns)-0.004)/StdDev(sample_returns)

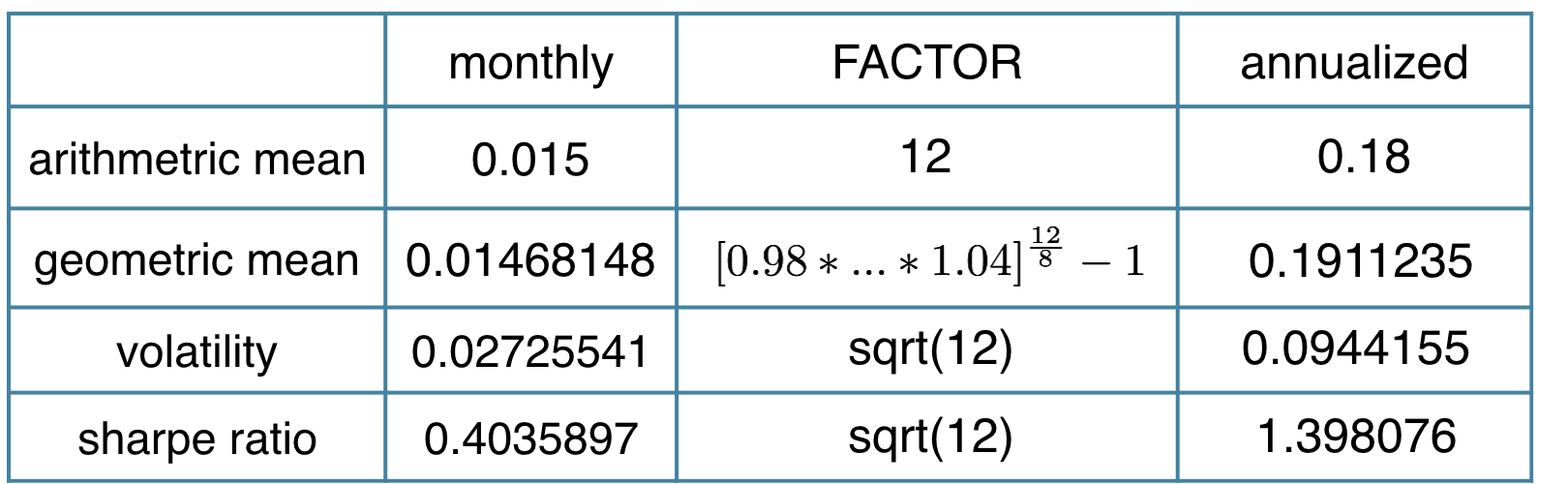

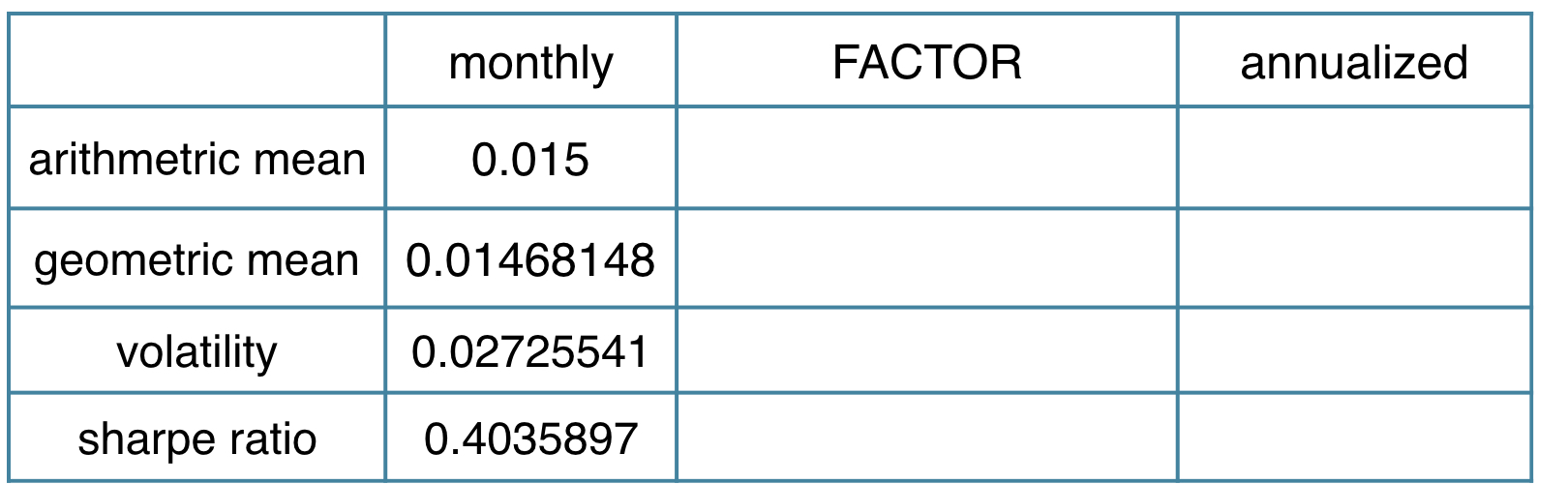

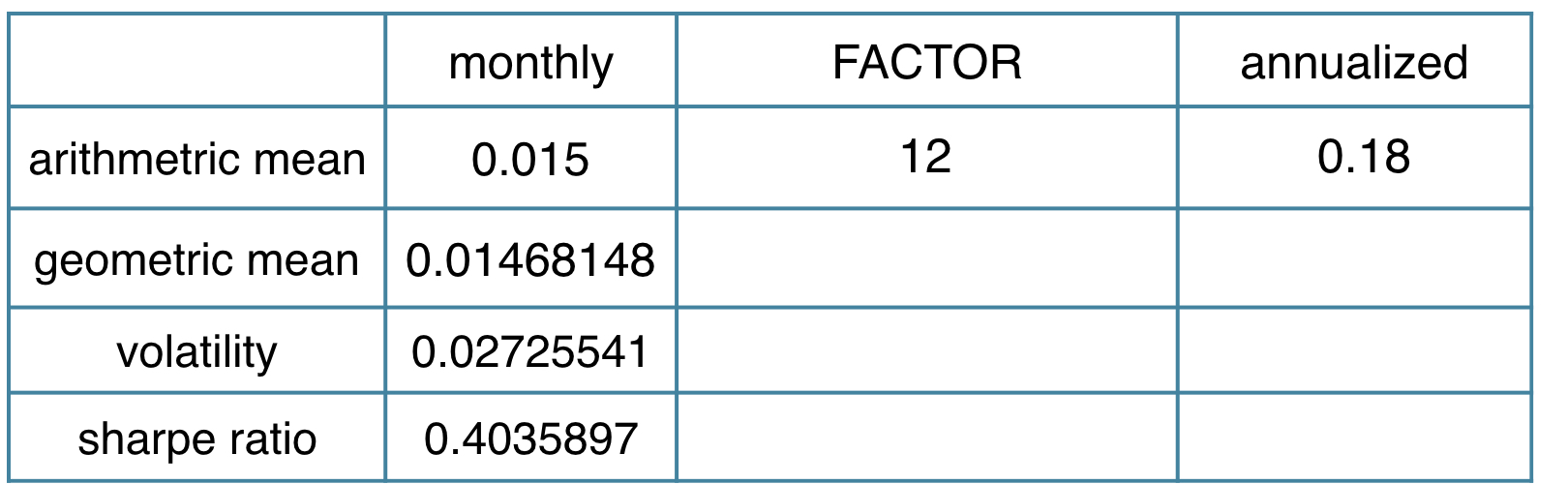

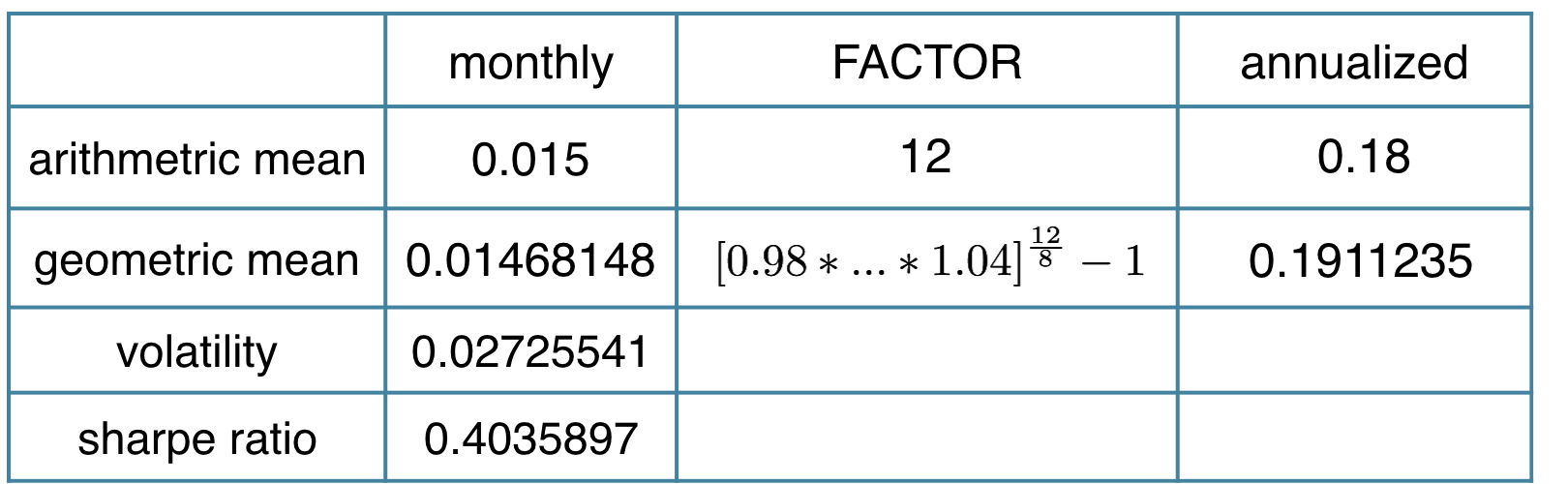

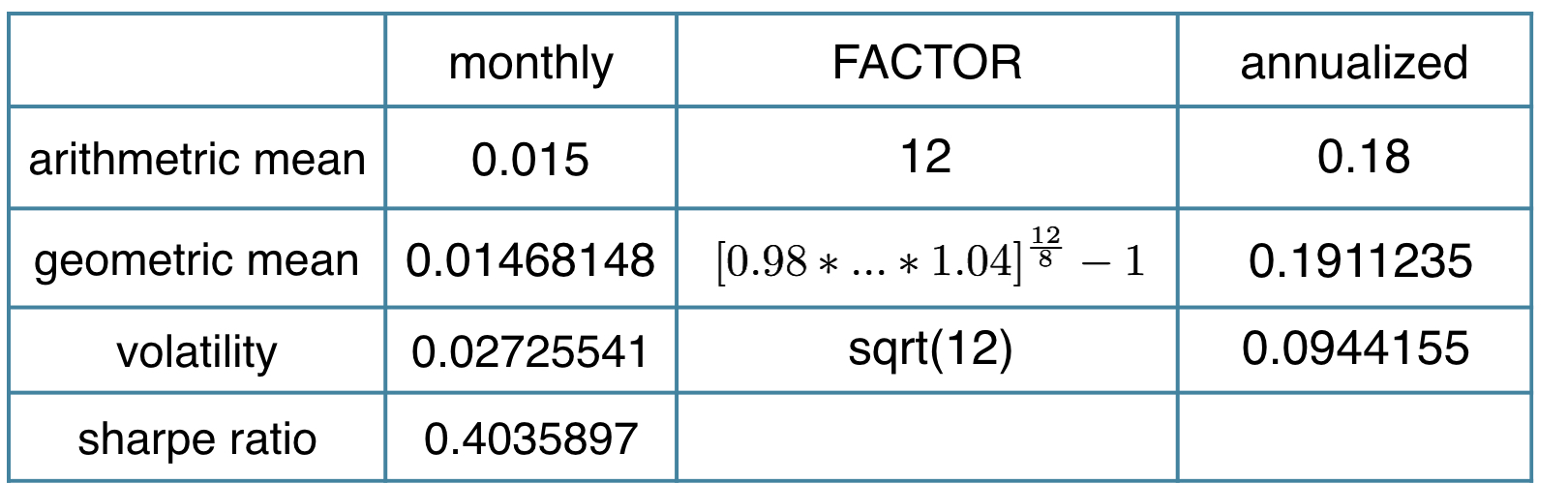

Annualizzare performance mensili

- Media aritmetica: media mensile * 12

- Media geometrica, con $R_i$ rendimenti mensili:

- $[(1+R_1)\cdot(1+R_2)\cdot...\cdot(1+R_T)]^{12/T} -1$

- Volatilità: volatilità mensile * sqrt(12)

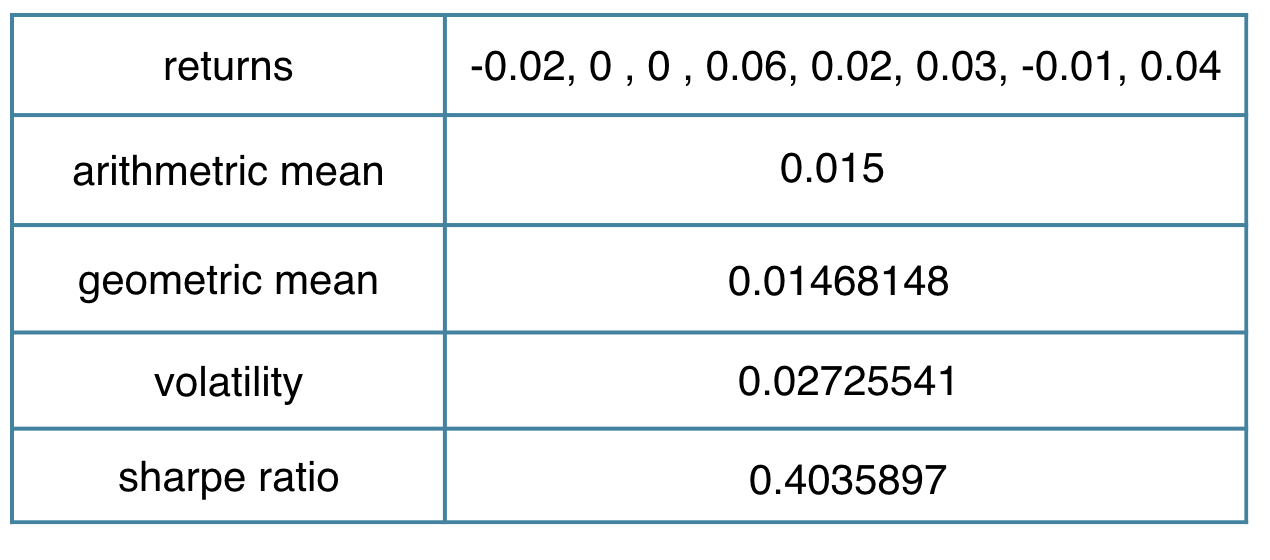

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Return.annualized(sample_returns, scale = 12, geometric = FALSE)

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Return.annualized(sample_returns, scale = 12, geometric = TRUE)

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Std.Dev.annualized(sample_returns, scale = 12)

Statistiche di performance in pratica

library(PerformanceAnalytics)

sample_returns <- c( -0.02, 0.00, 0.00, 0.06, 0.02, 0.03, -0.01, 0.04)

Return.annualized(sample_returns, scale = 12)/

Std.Dev.annualized(sample_returns, scale = 12)