Cos’è un albero di decisione?

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

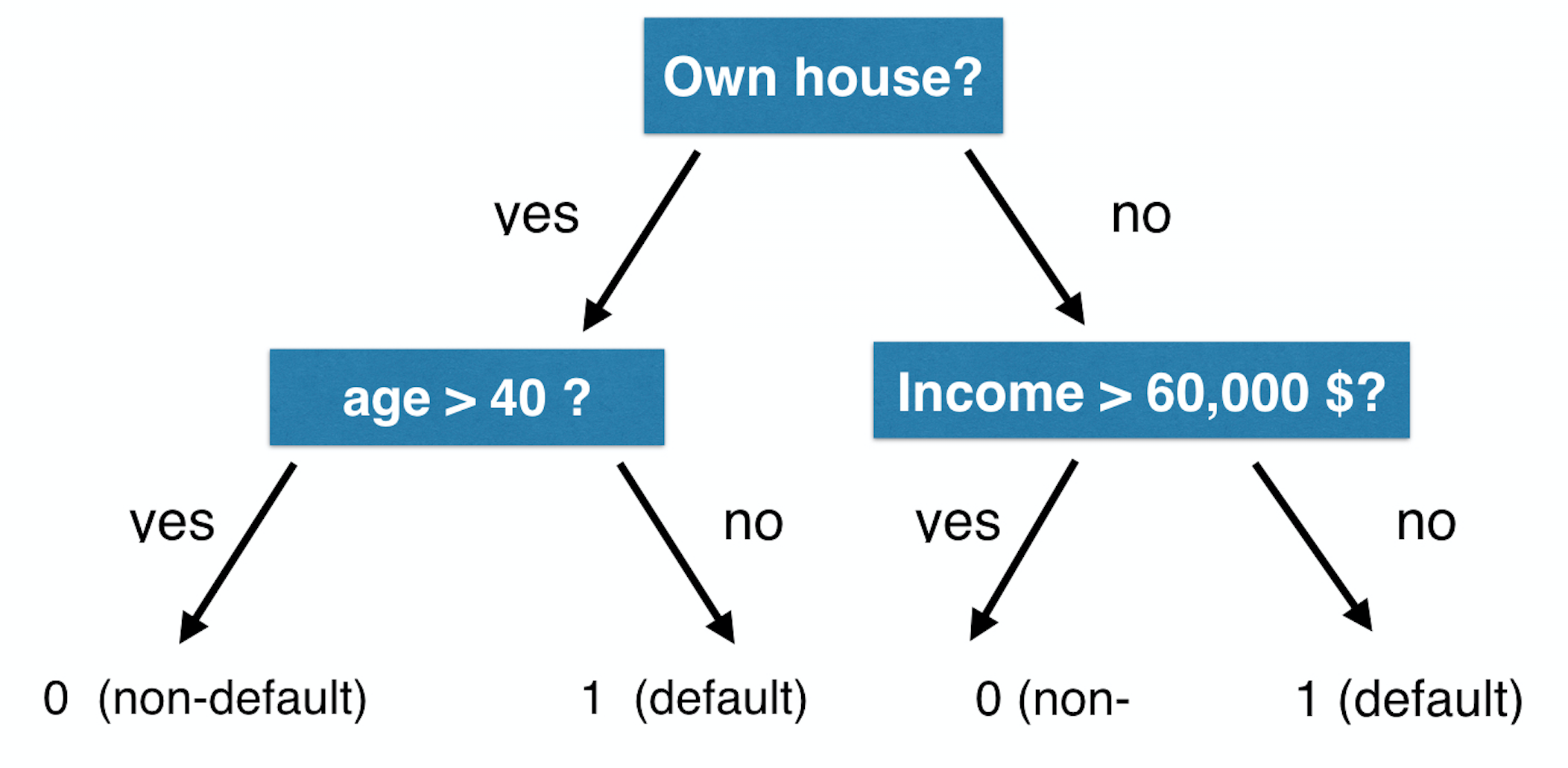

Esempio di albero di decisione

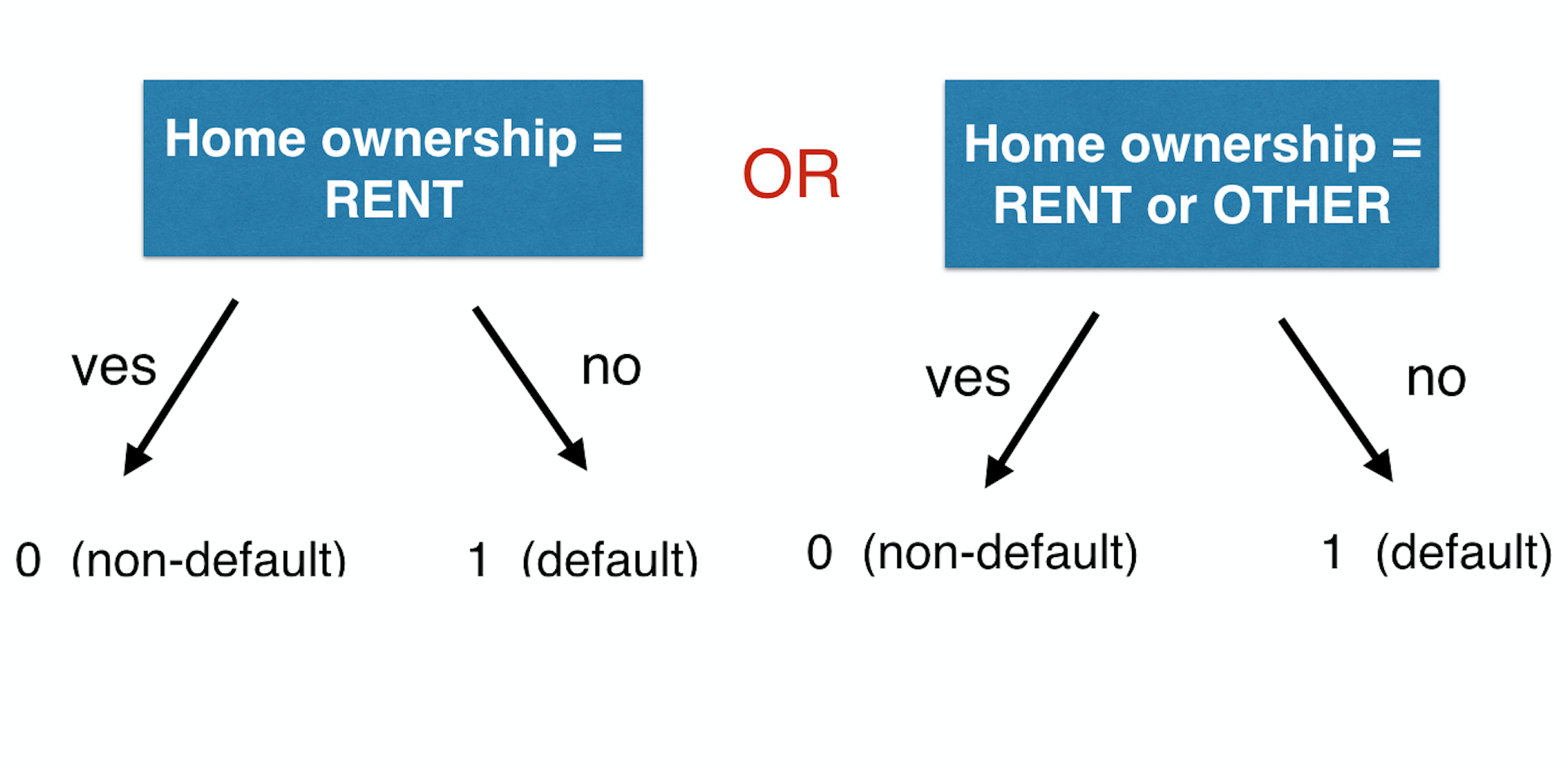

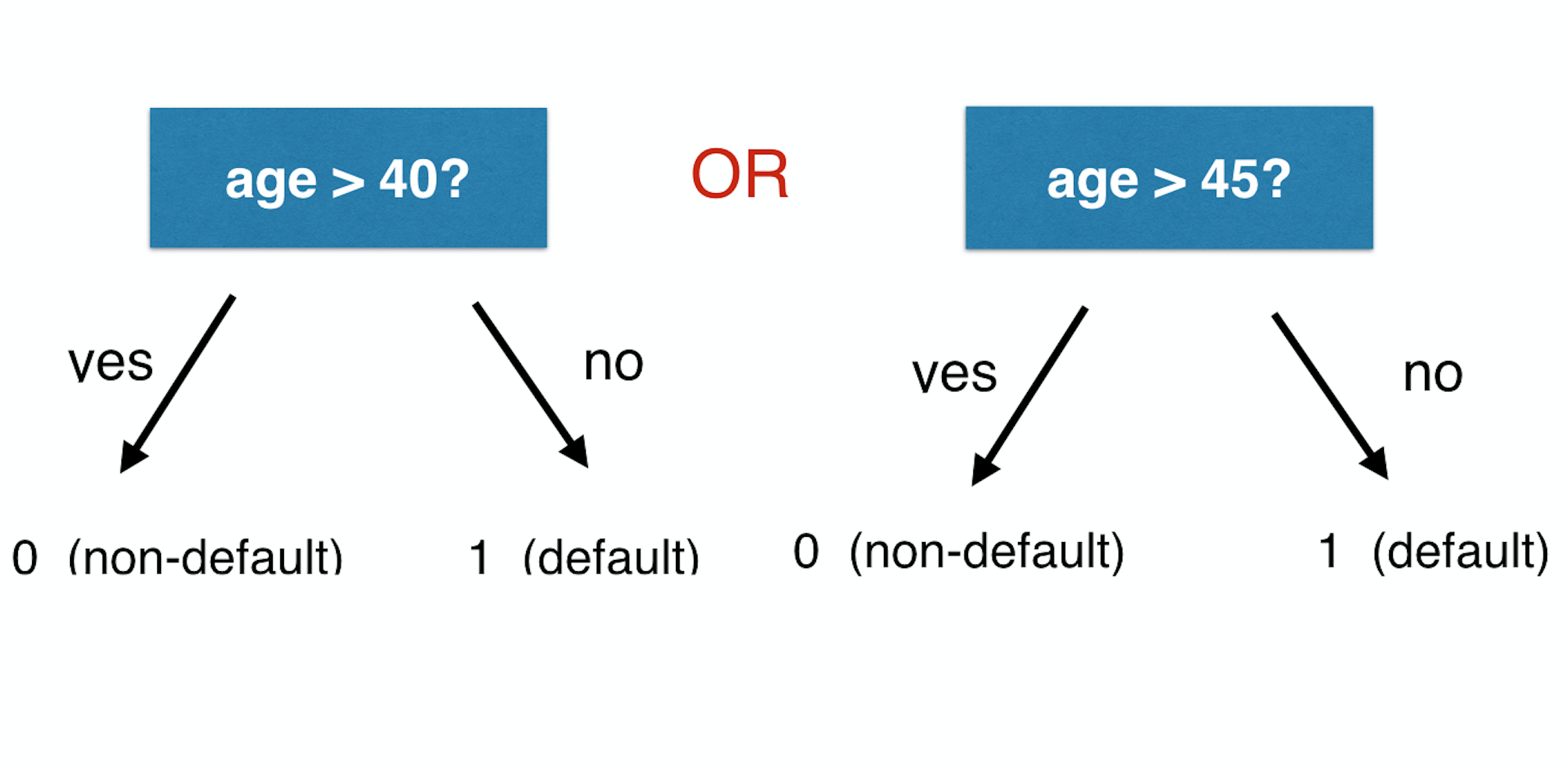

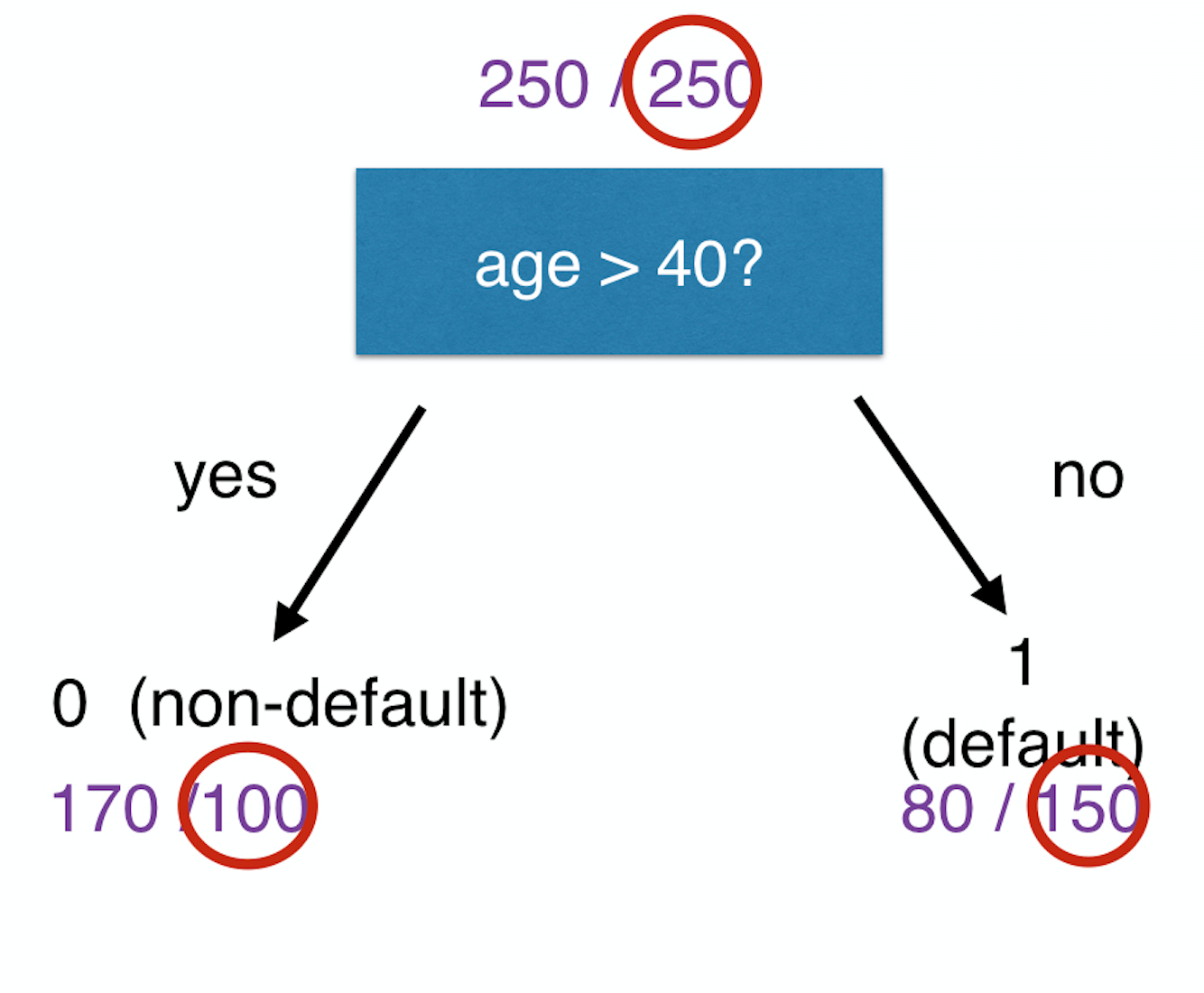

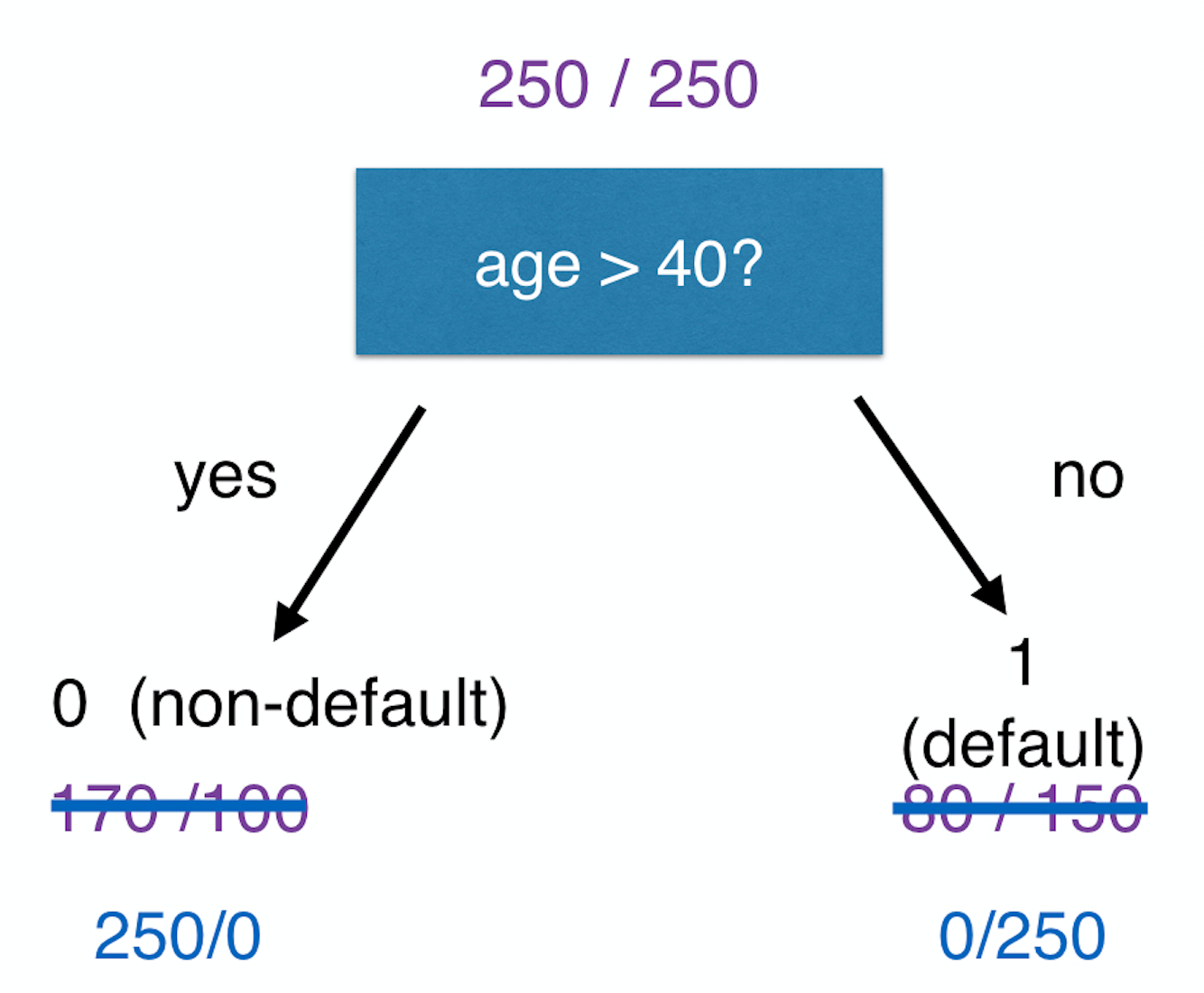

Come decidere lo split?

Come decidere lo split?

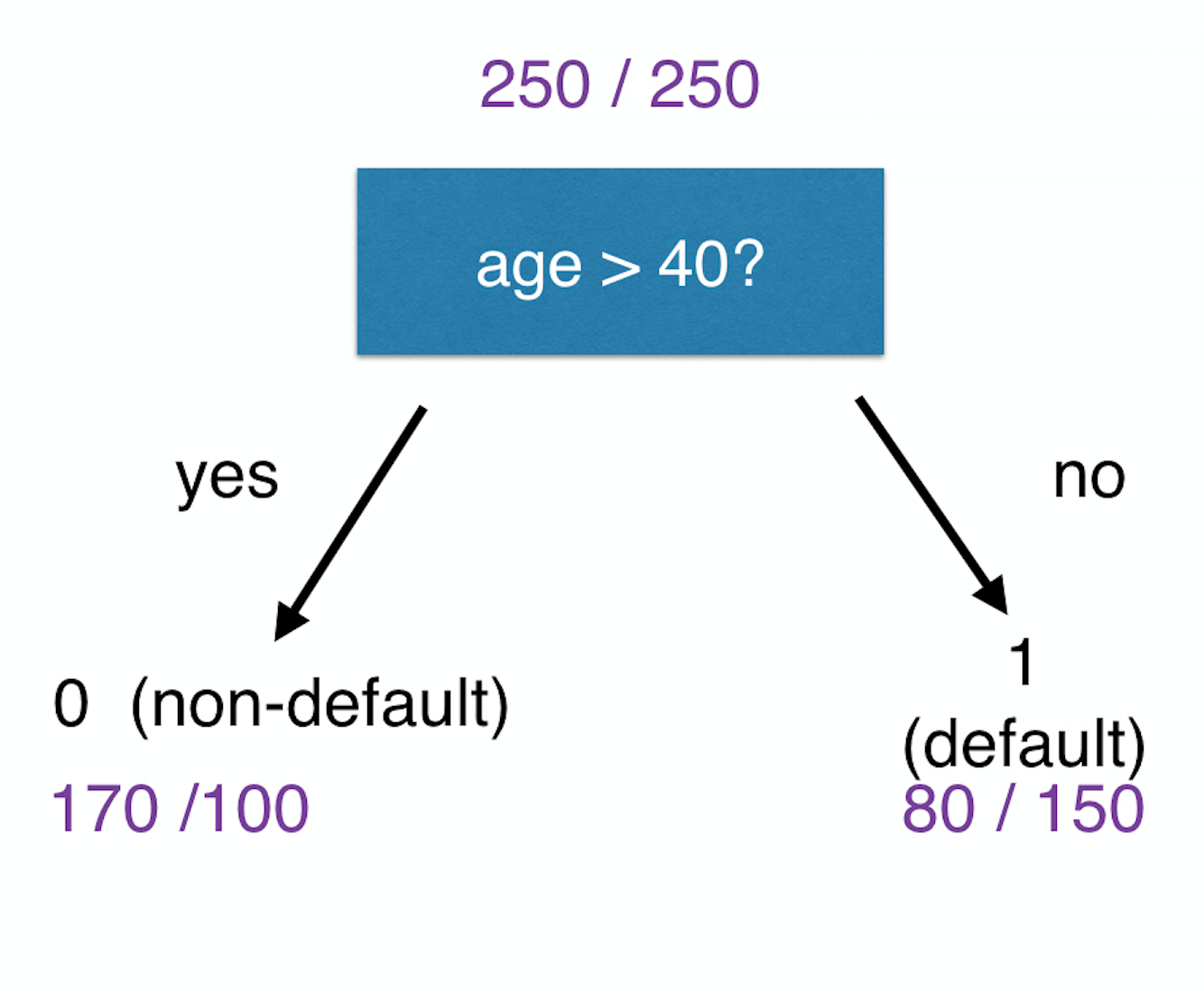

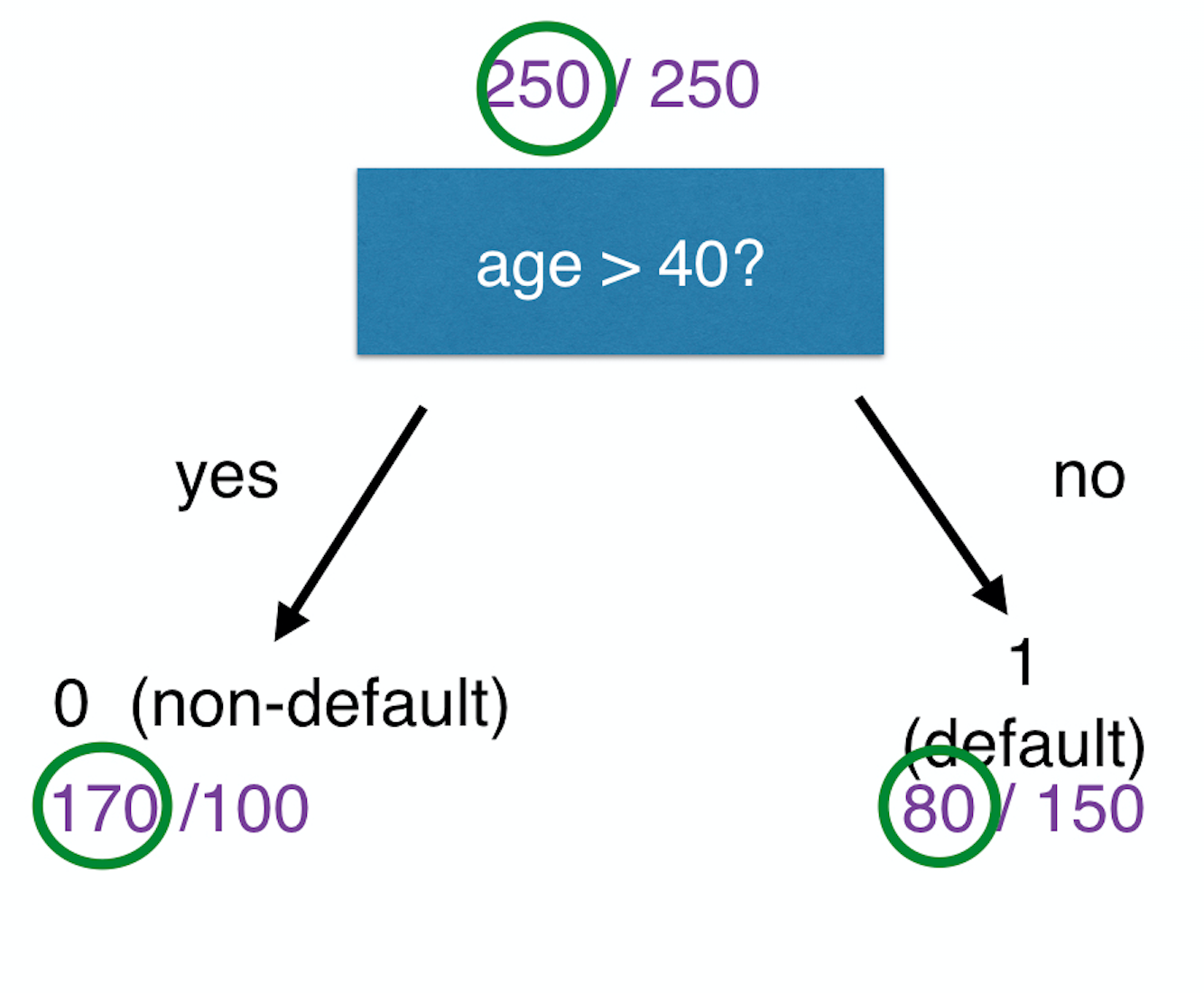

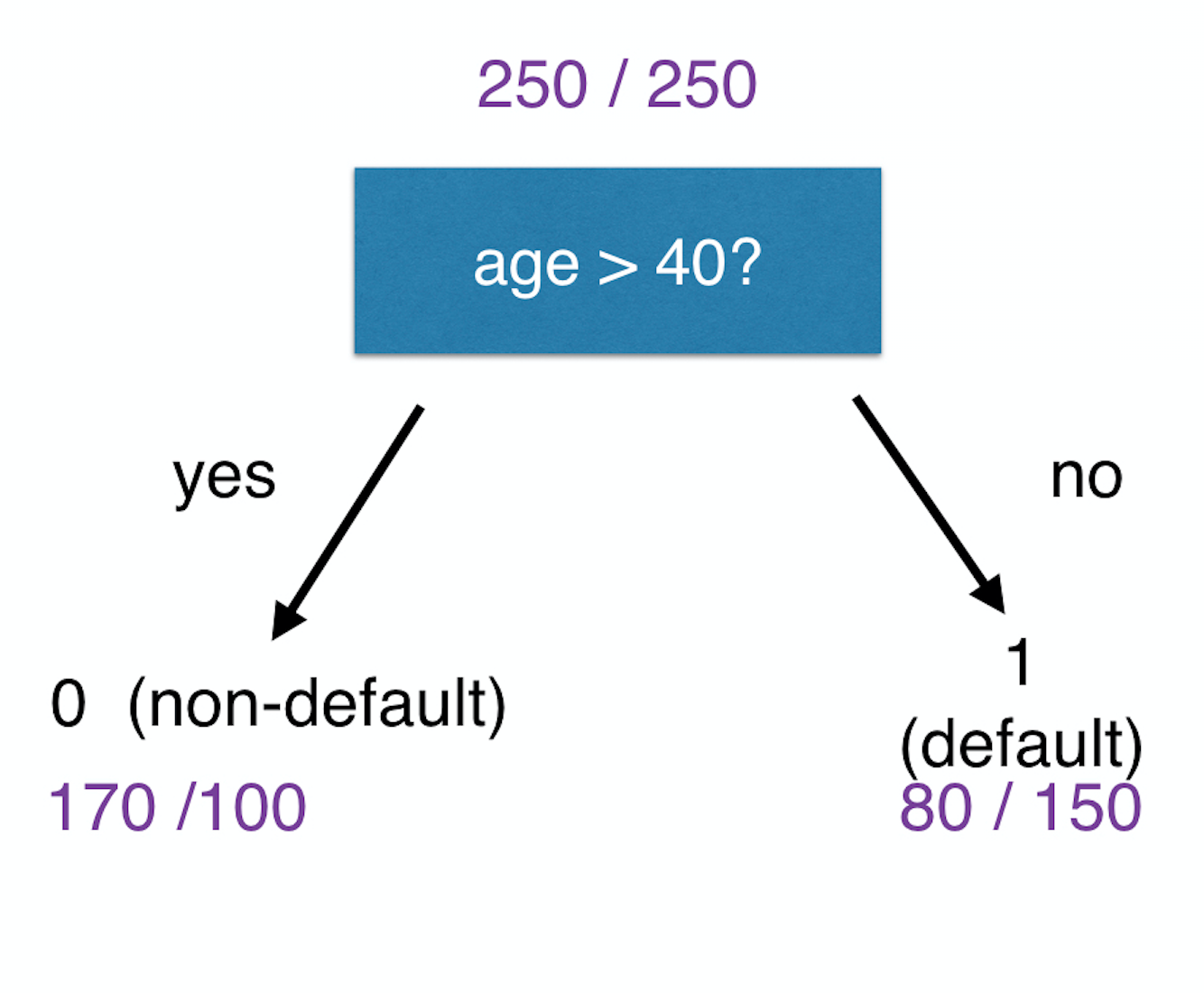

Esempio

Esempio

Esempio

Esempio

Esempio

Esempio