Suddivisione dei dati e matrici di confusione

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

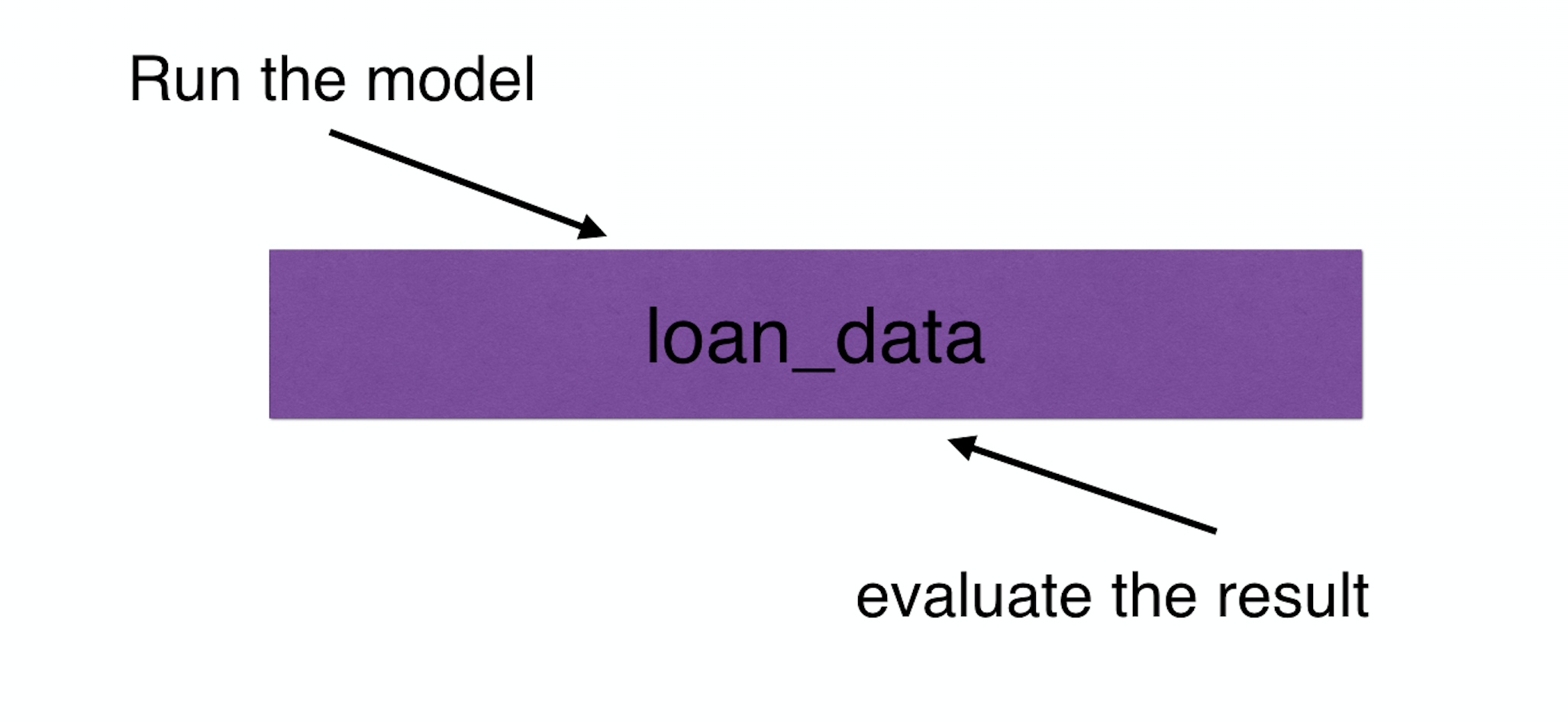

Avvia l’analisi

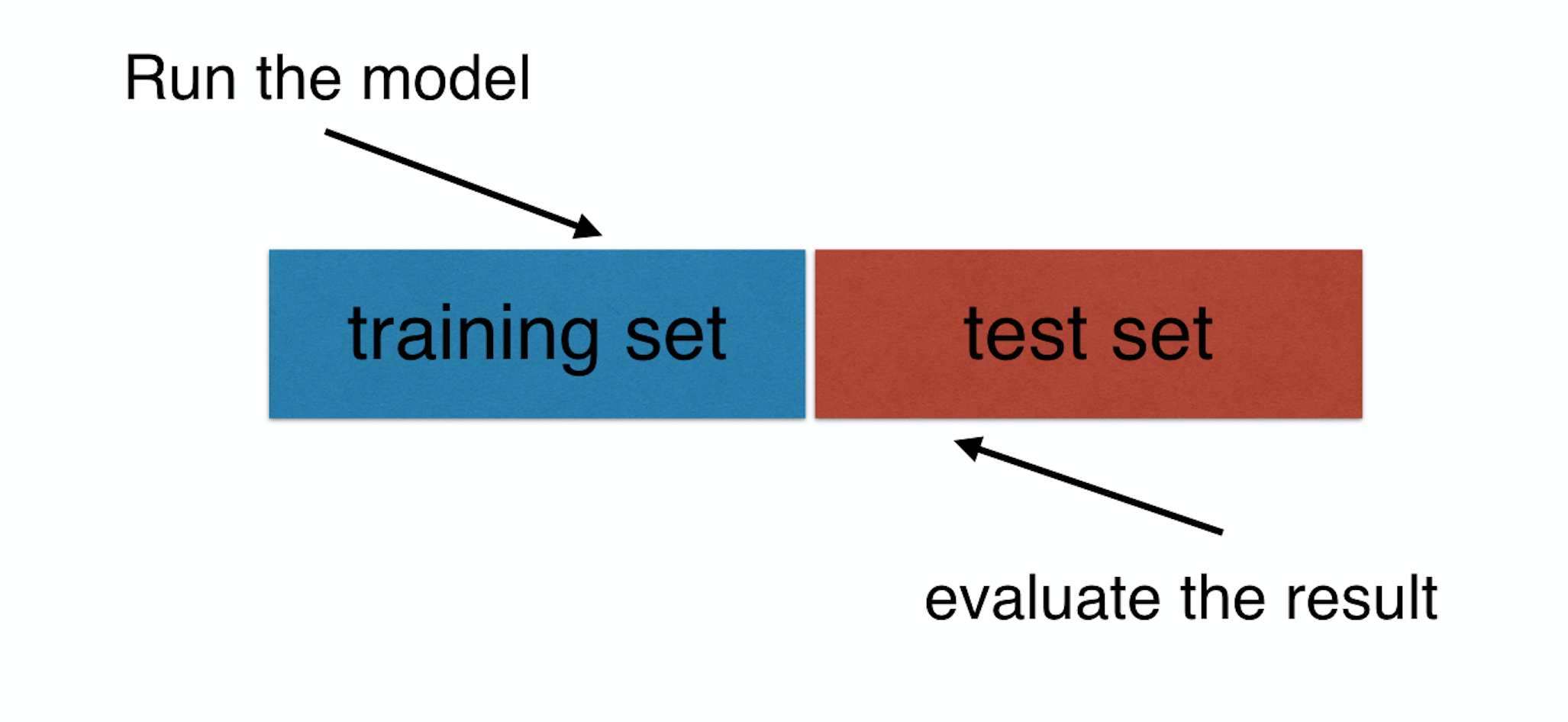

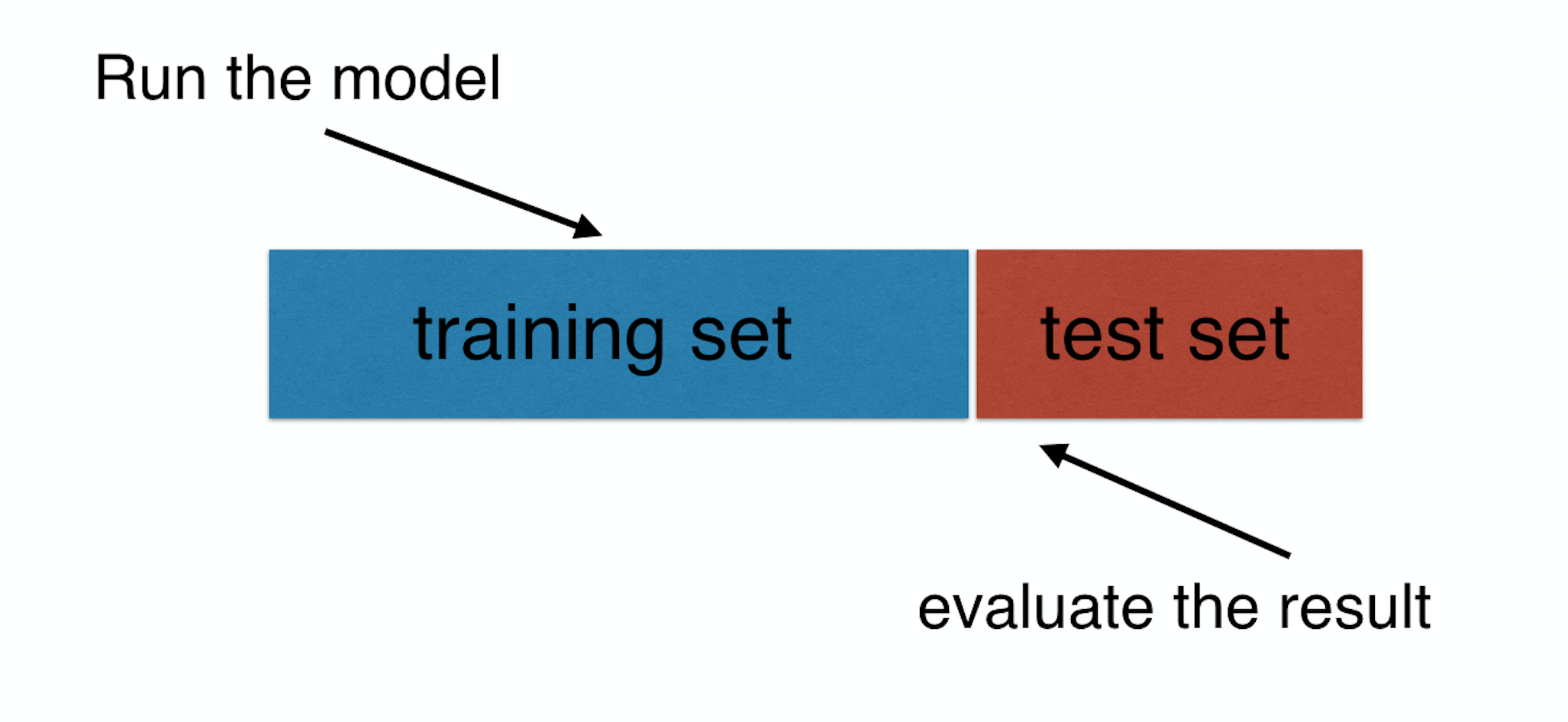

Training e test set

Training e test set

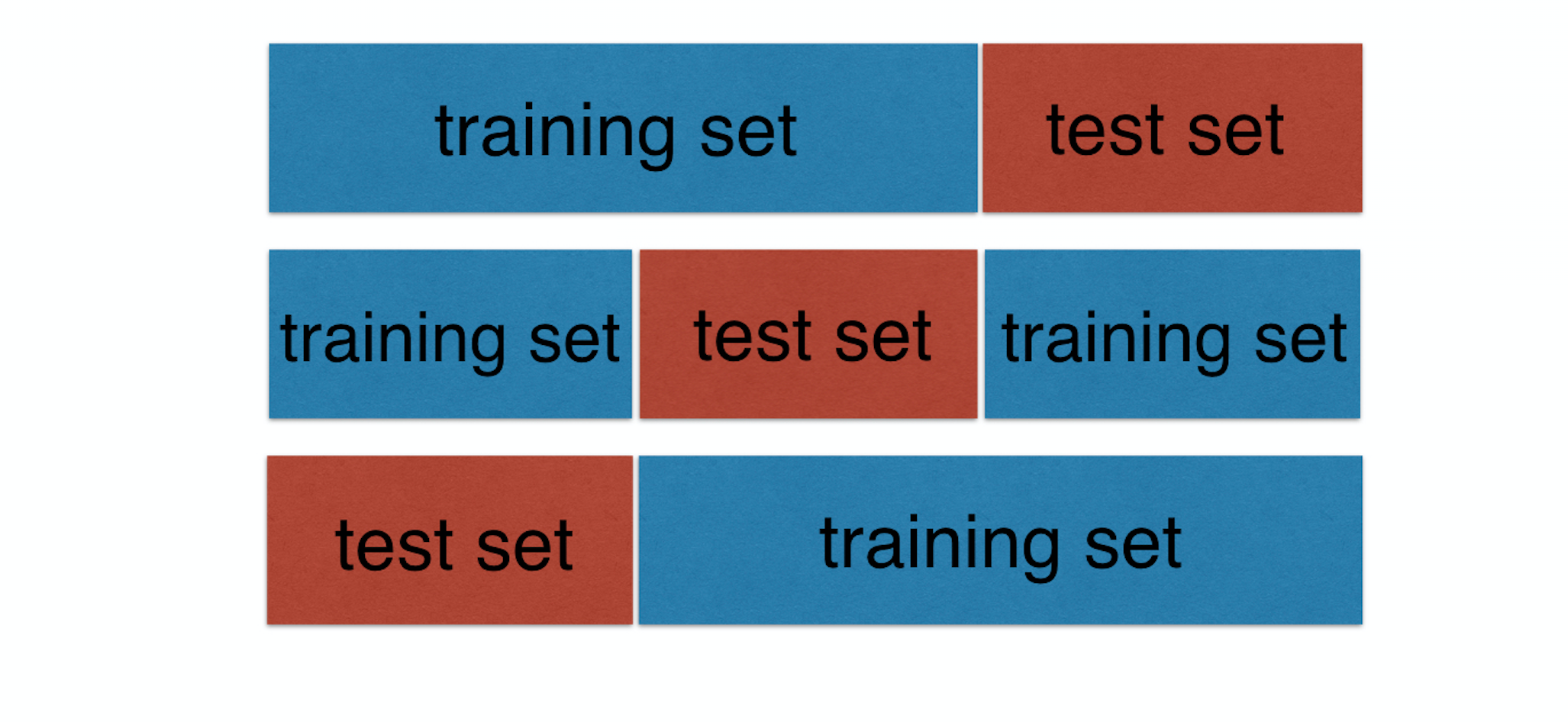

Cross-validation

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School