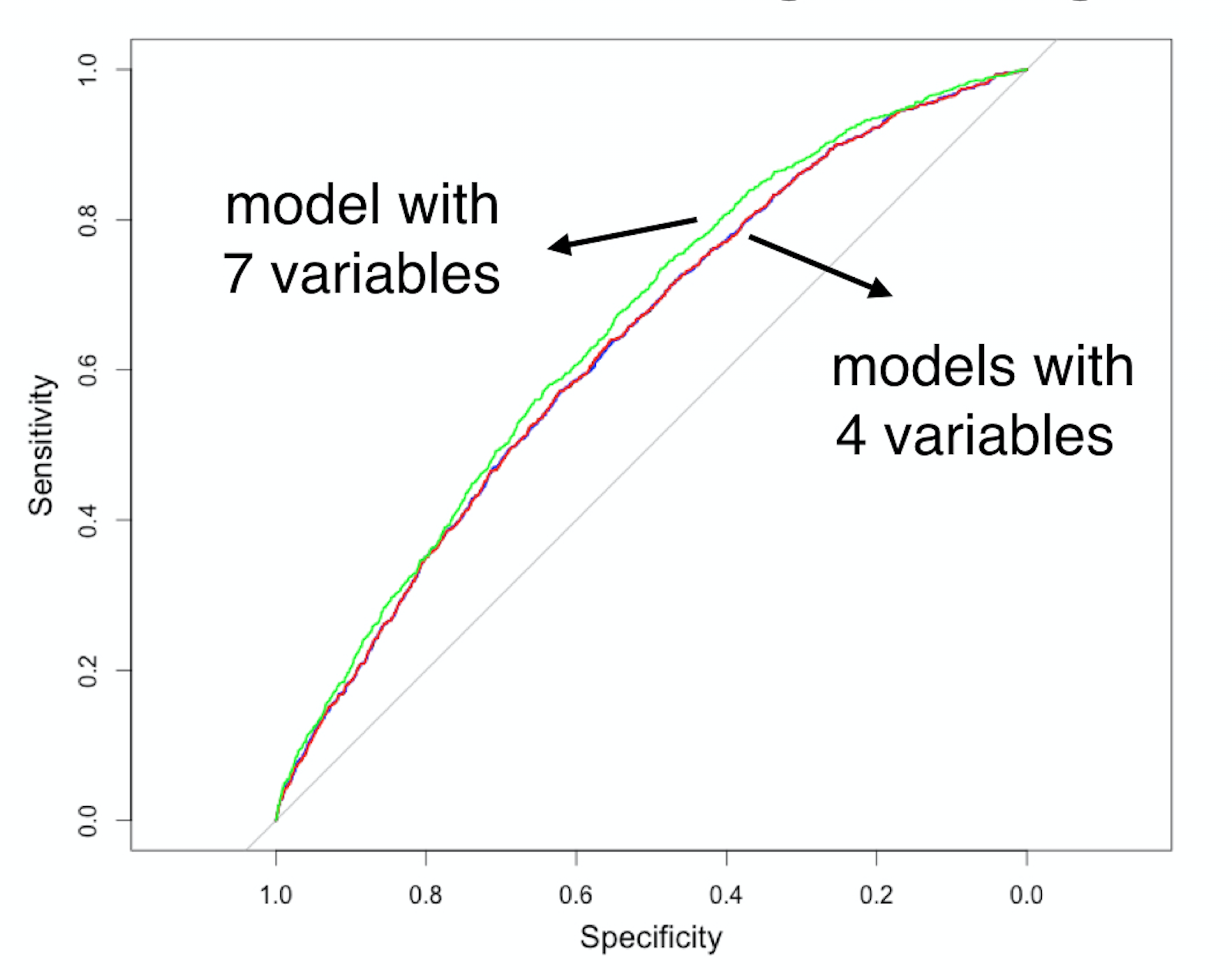

Selezione degli input in base all’AUC

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

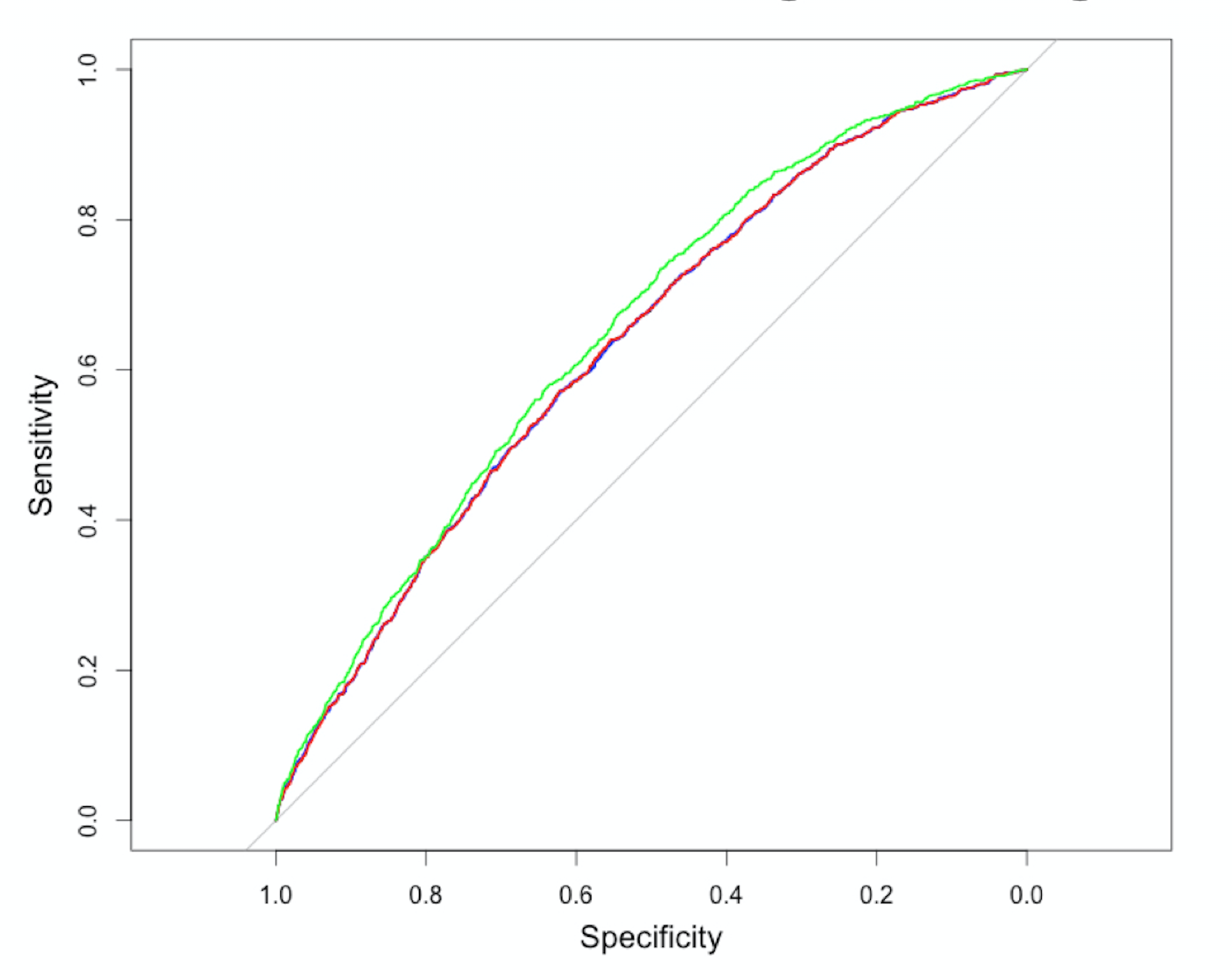

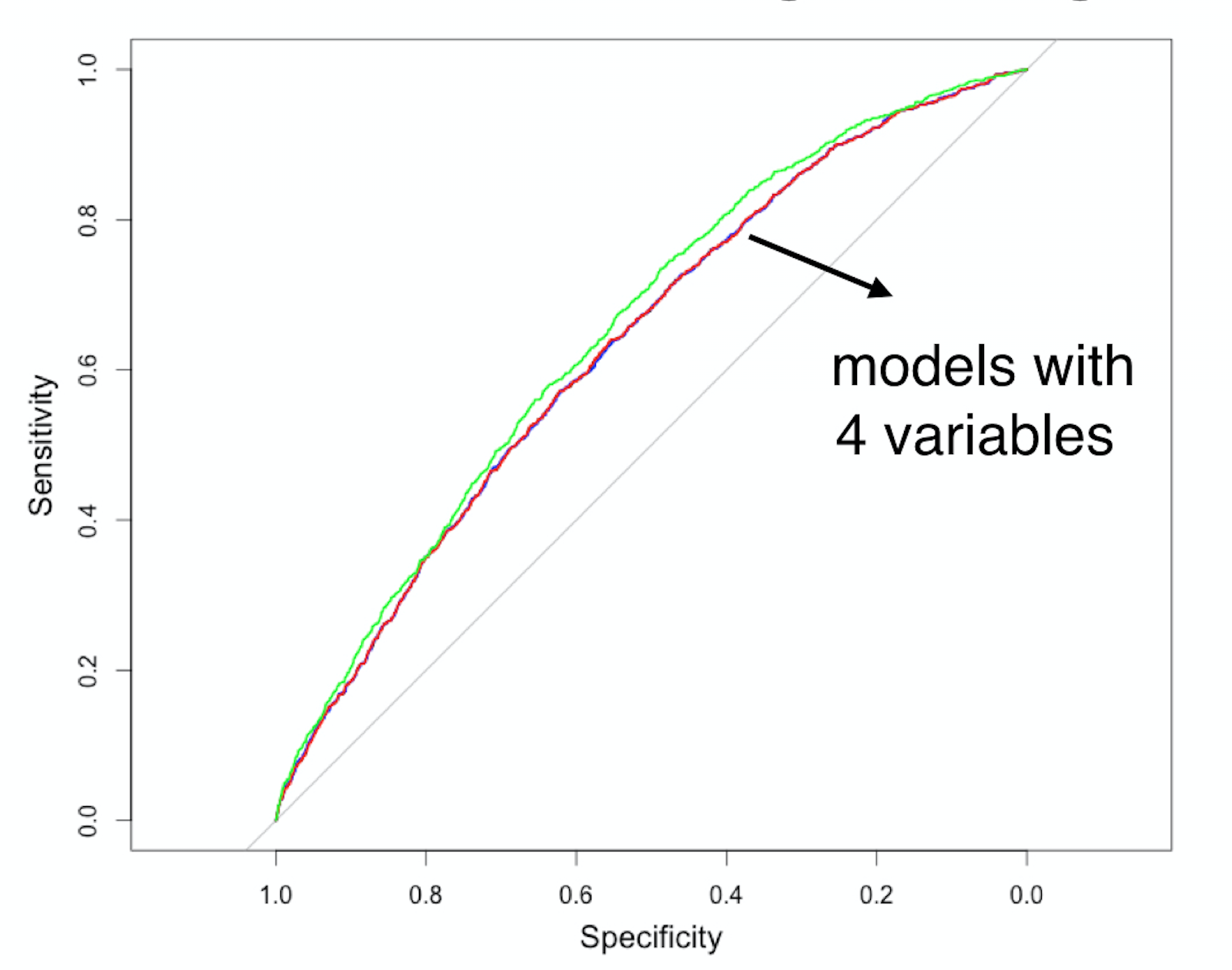

Curve ROC per 4 modelli di regressione logistica

Curve ROC per 4 modelli di regressione logistica

Curve ROC per 4 modelli di regressione logistica