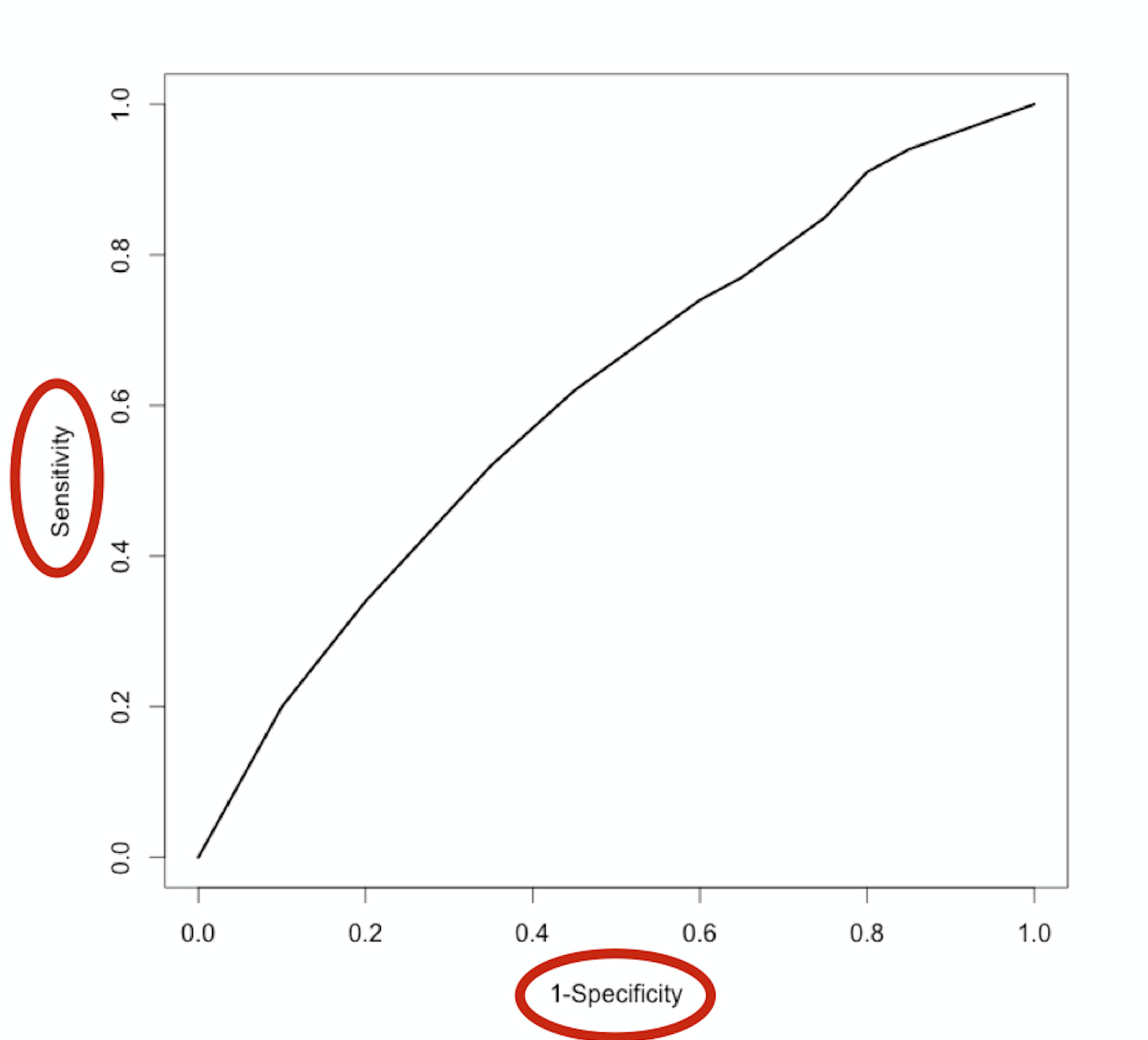

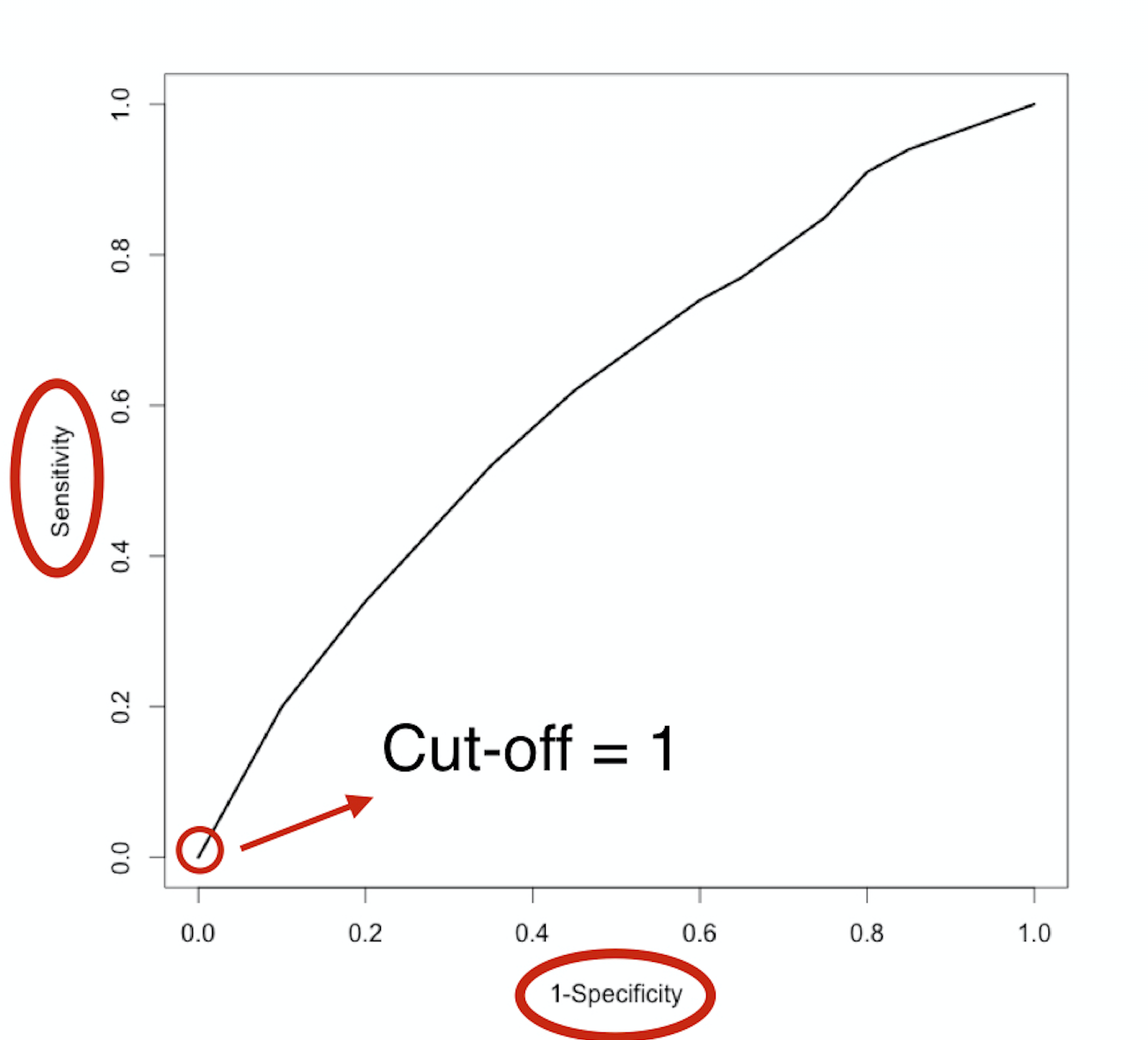

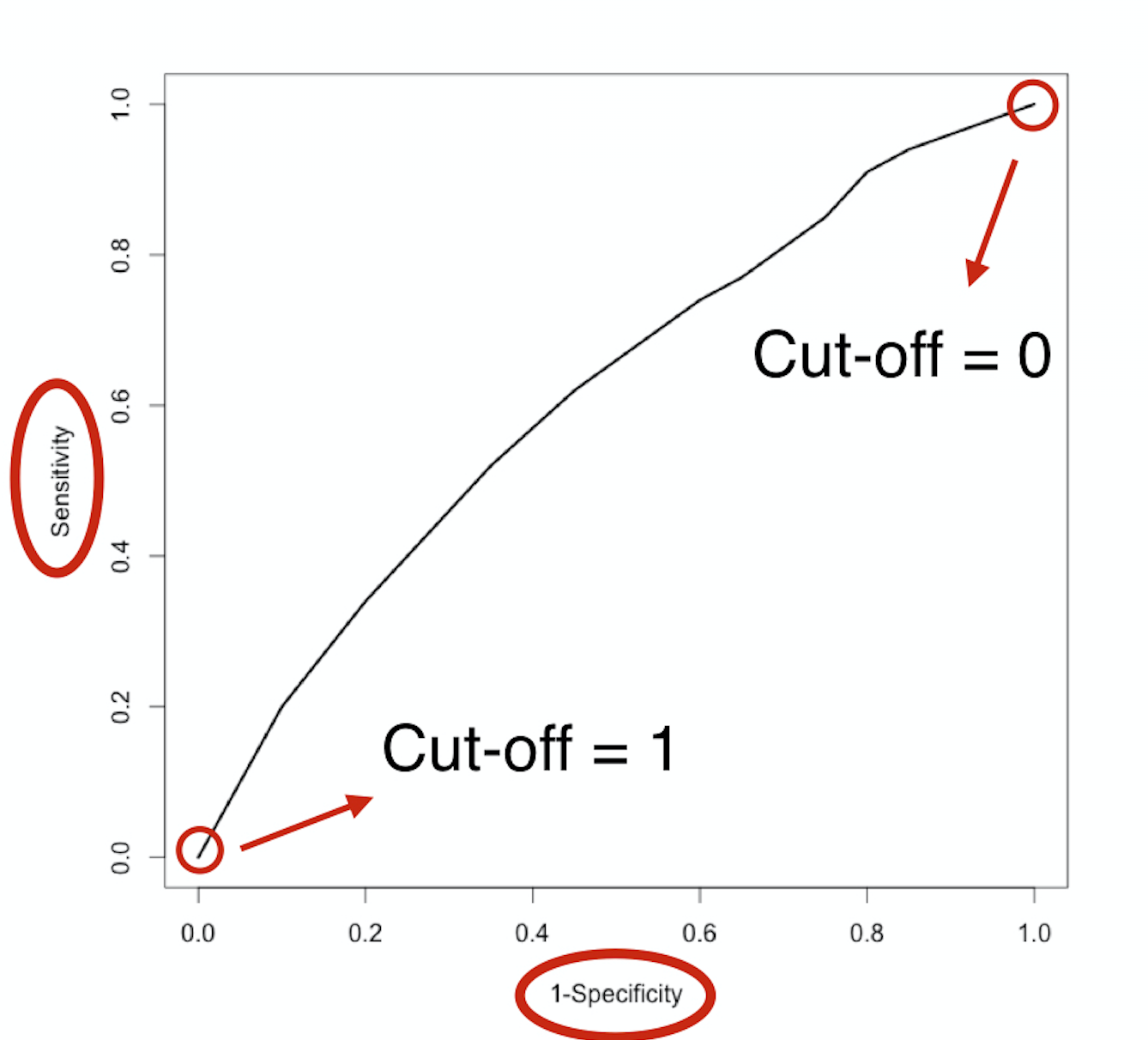

La curva ROC

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

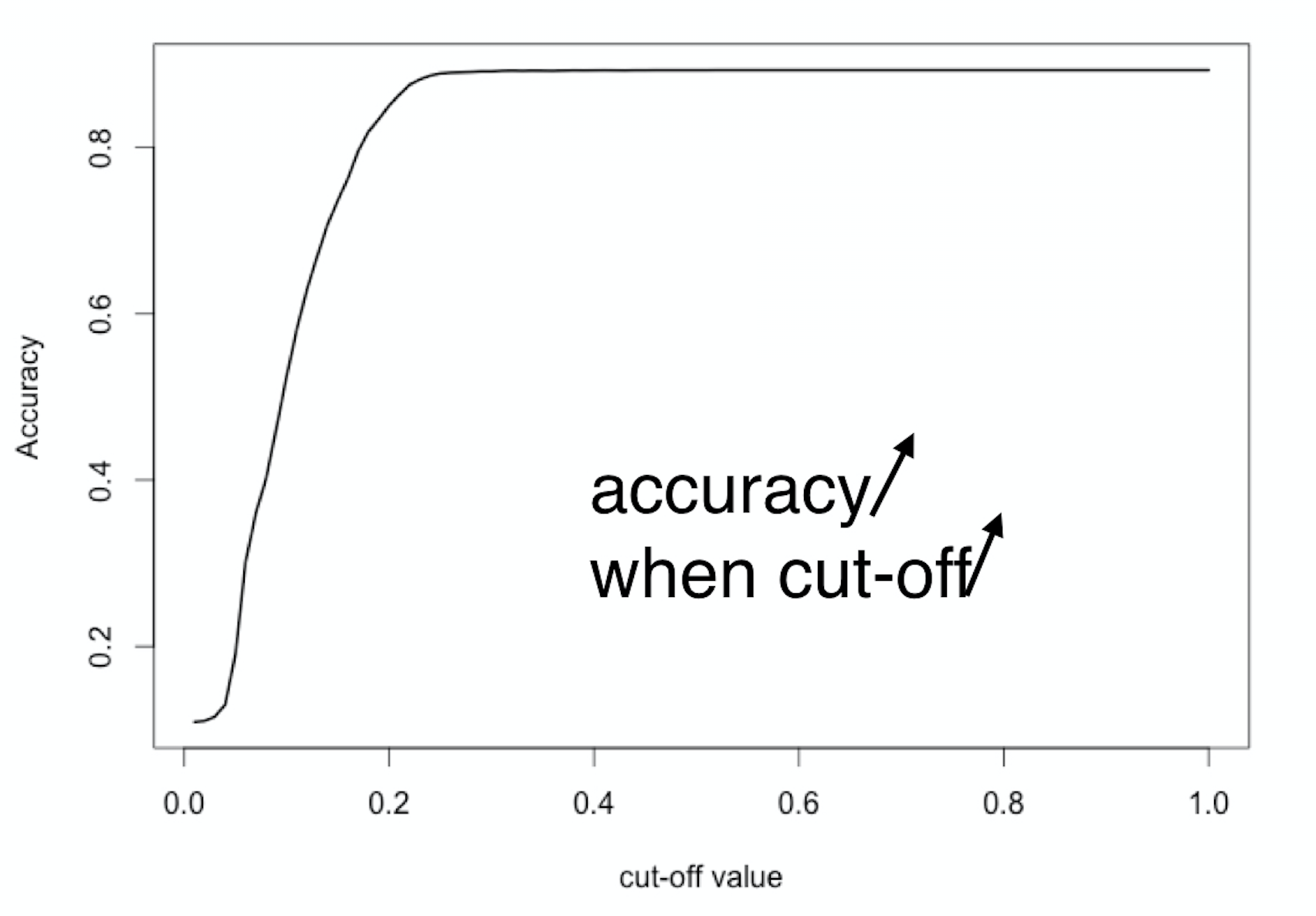

Accuratezza?

$$

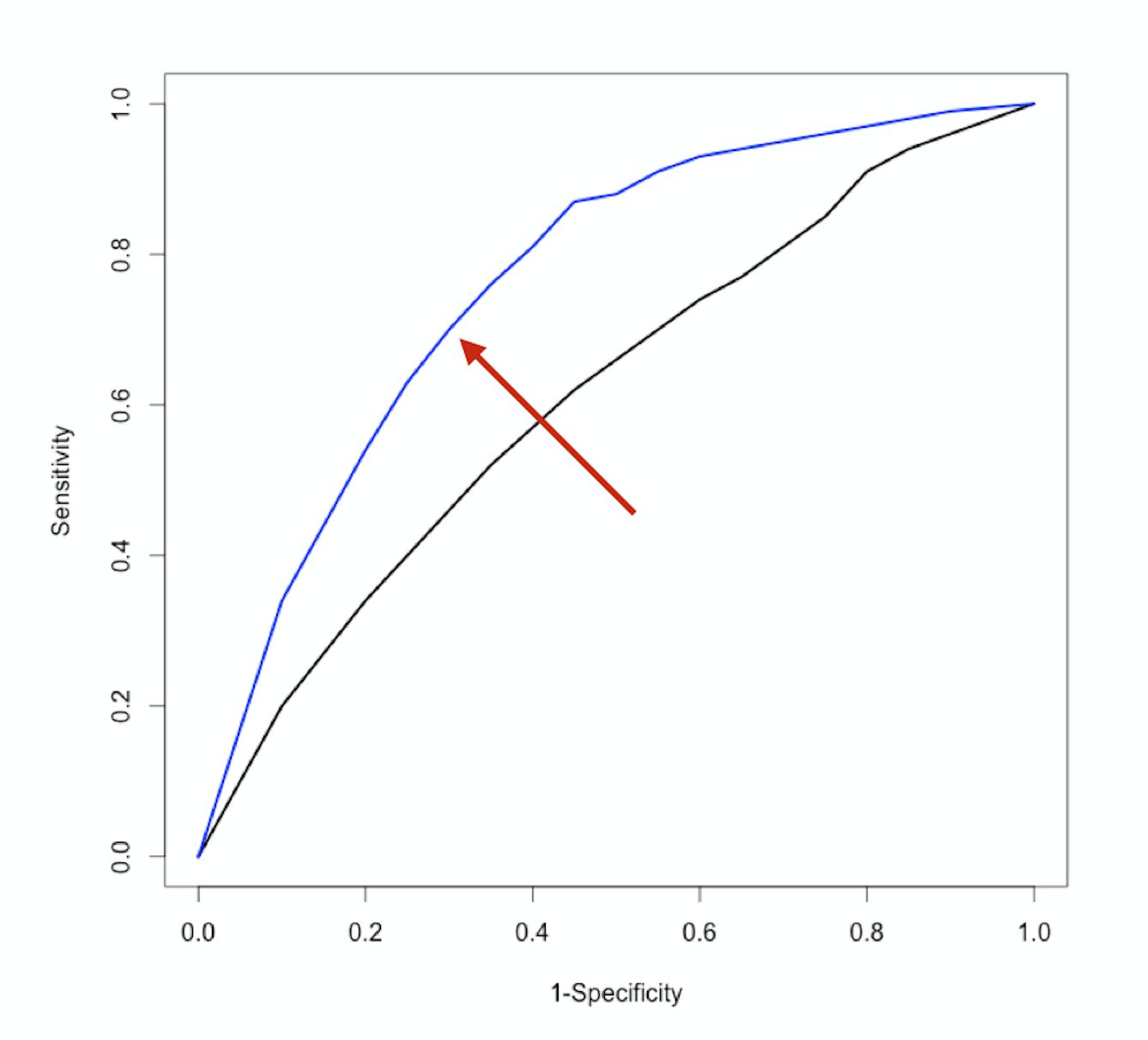

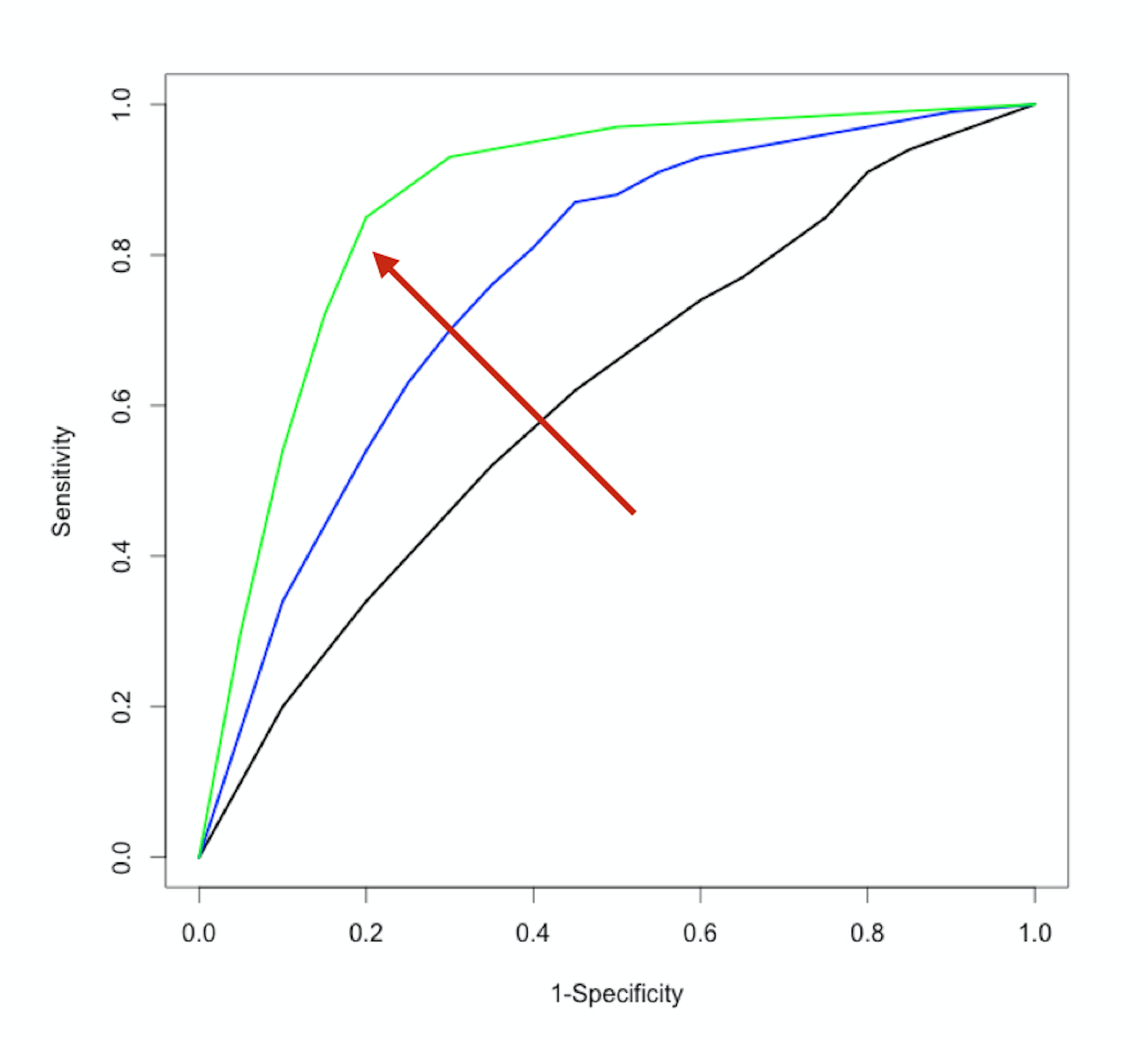

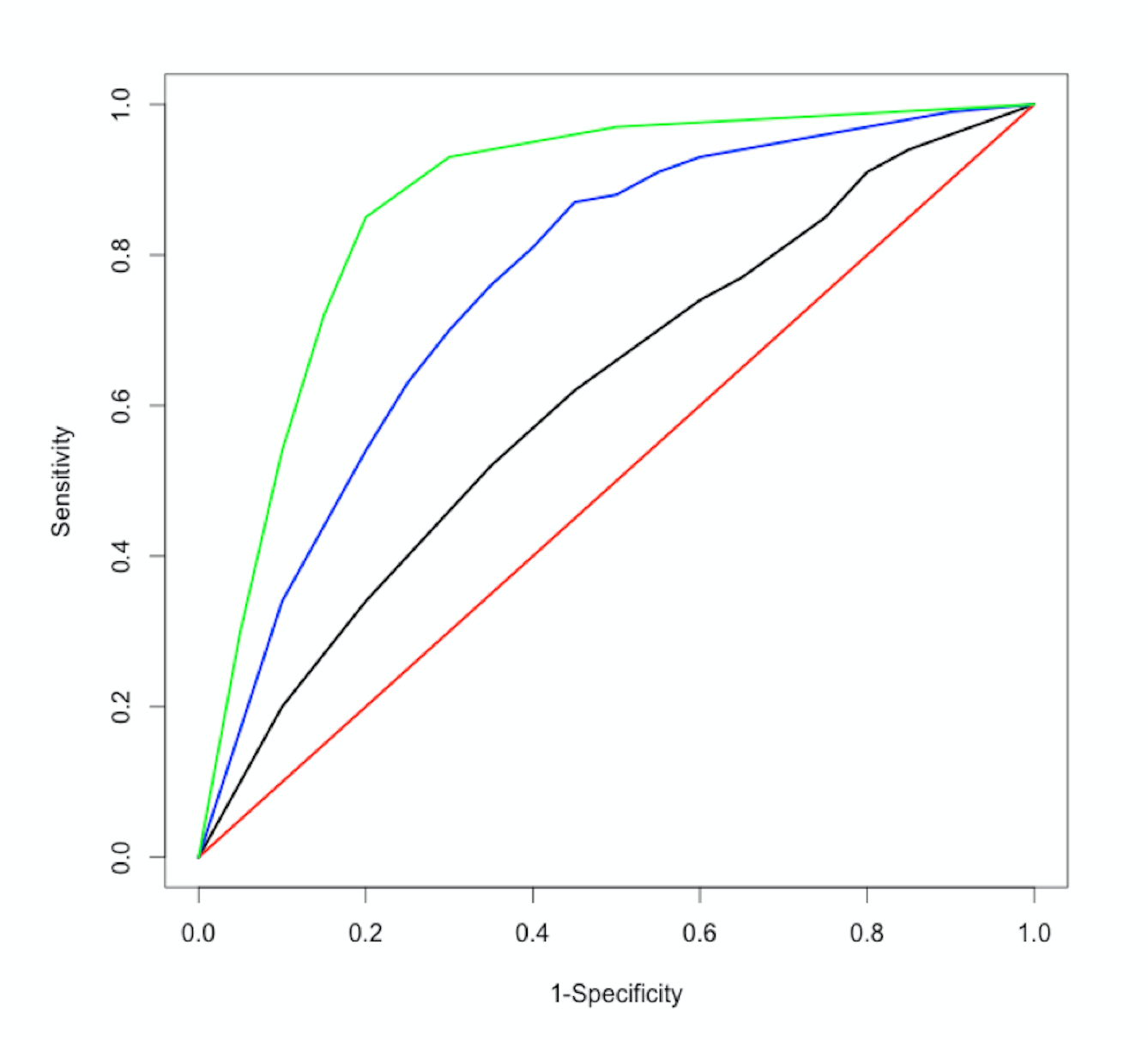

La curva ROC

La curva ROC

La curva ROC

La curva ROC

La curva ROC

La curva ROC

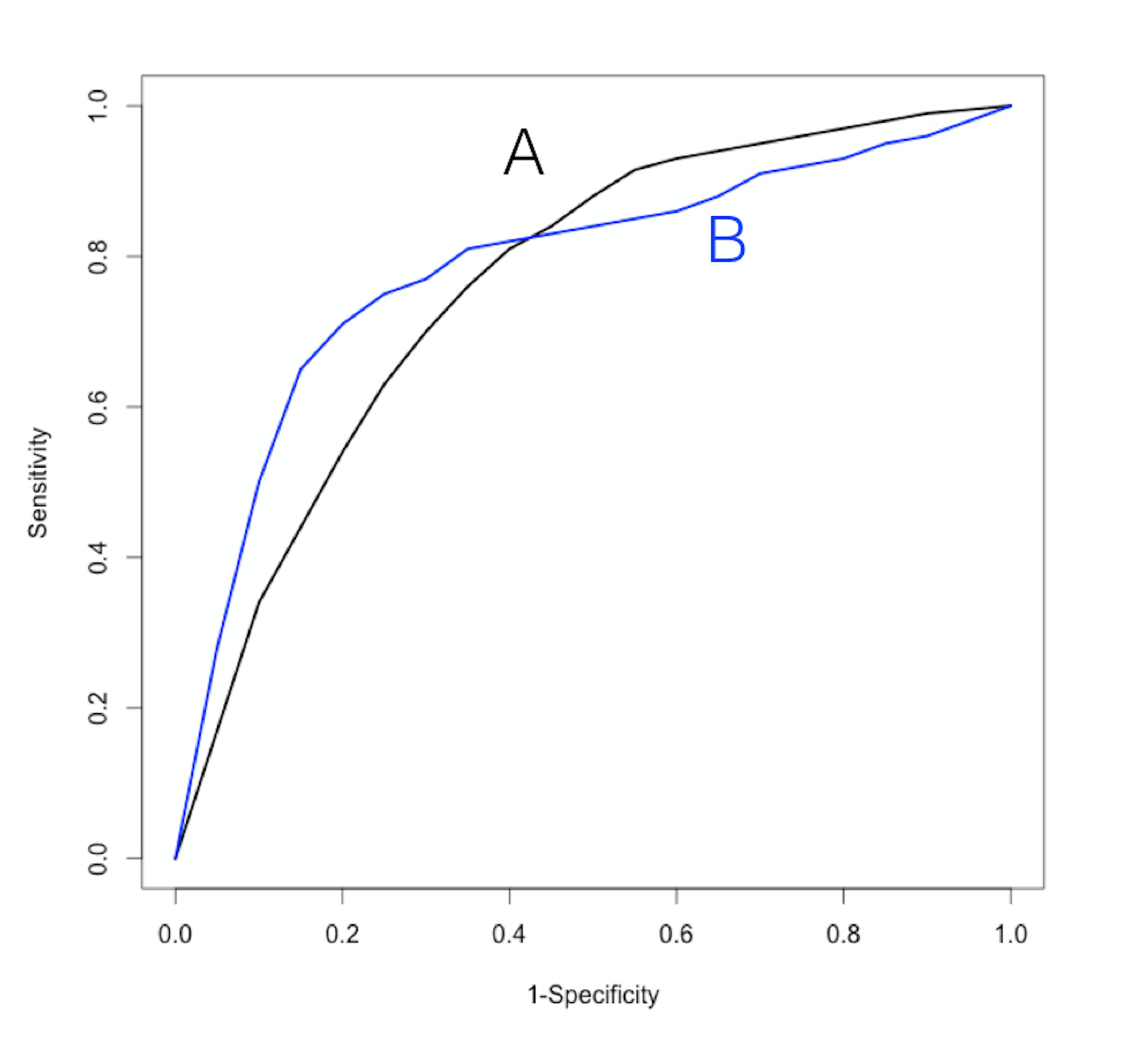

Qual è migliore?

Credit Risk Modeling in R

Lore Dirick

Manager of Data Science Curriculum at Flatiron School

$$