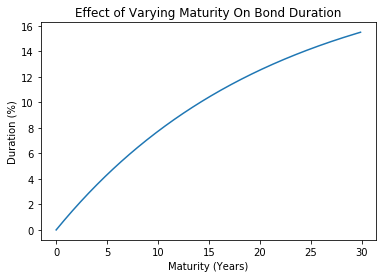

Fattori che influenzano la duration

Valutazione e analisi delle obbligazioni in Python

Joshua Mayhew

Options Trader

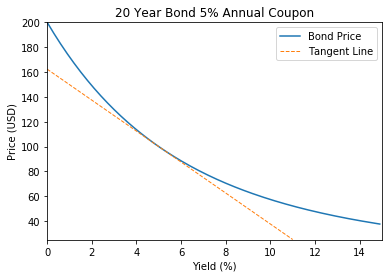

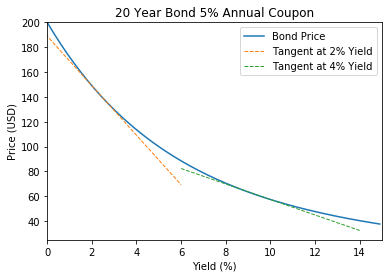

Duration come pendenza della tangente

La duration è la derivata (tasso di variazione) del prezzo rispetto al rendimento

La pendenza della tangente è la duration

Rendimento del bond vs duration

- La curva prezzo del bond è più ripida con rendimenti bassi

- Rendimenti più bassi = maggiore sensibilità ai tassi = duration più alta

Grafico: scadenza del bond vs duration

plt.plot(bond['bond_maturity'], bond['duration'])plt.xlabel('Scadenza (anni)')plt.ylabel('Duration (%)')plt.title("Effetto della scadenza sulla duration del bond")plt.show()