Convessità

Valutazione e analisi delle obbligazioni in Python

Joshua Mayhew

Options Trader

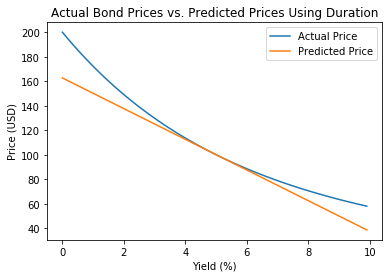

Confronto: prezzo previsto vs reale

Limiti della duration

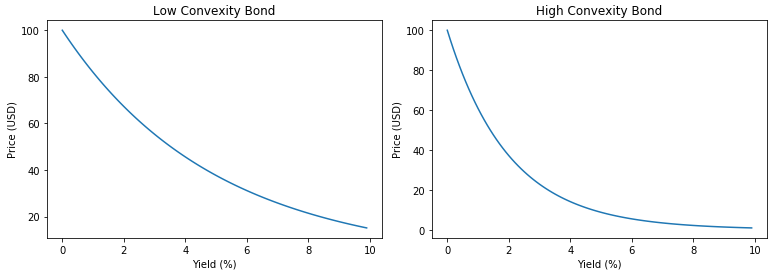

Cos’è la convessità?

- Misura la curvatura dei prezzi obbligazionari

- Migliora previsione prezzi e misura del rischio

- Convessità più alta = relazione prezzo/yield più curva