Obbligazioni con cedola

Valutazione e analisi delle obbligazioni in Python

Joshua Mayhew

Options Trader

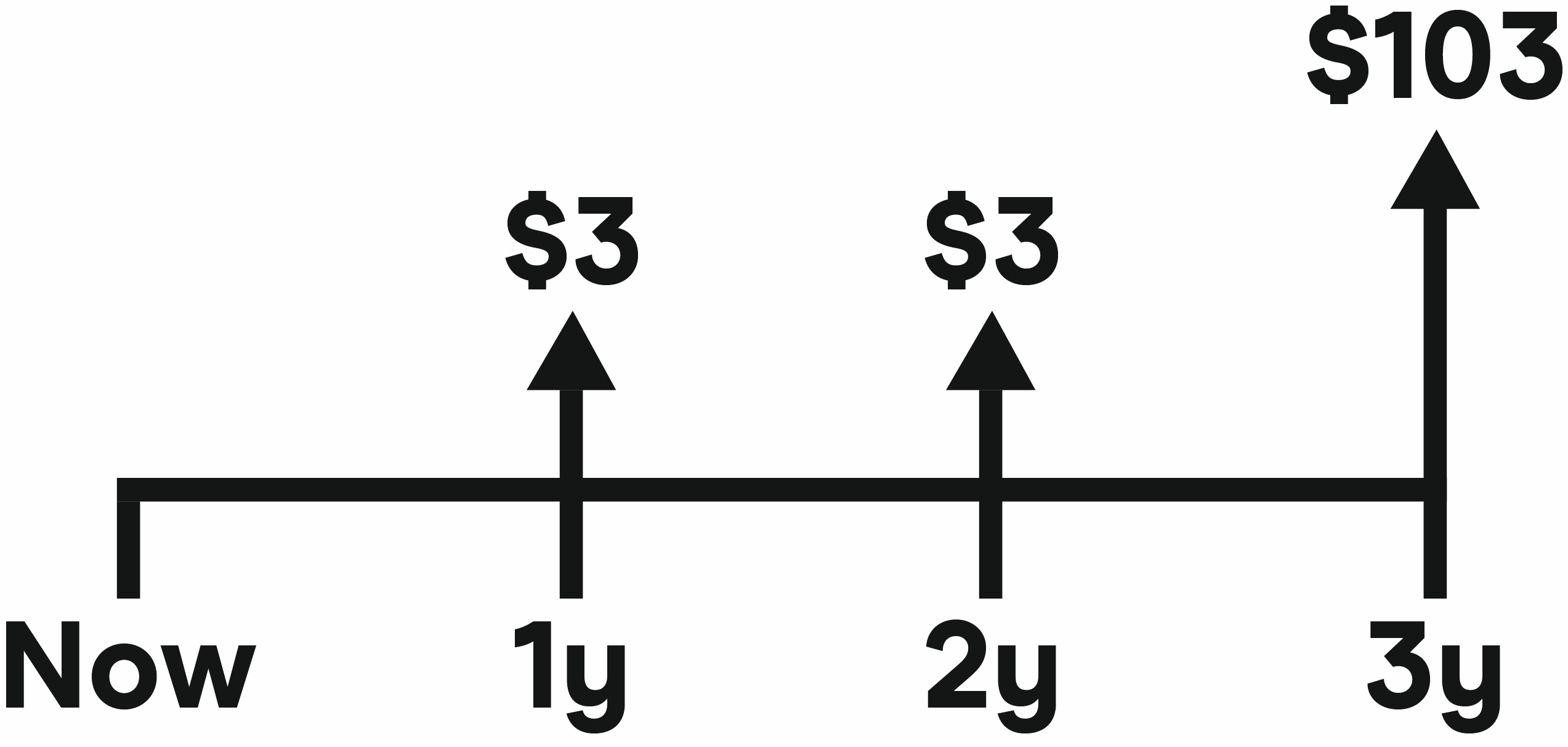

Esempio di obbligazione con cedola

Considera un'obbligazione a 3 anni con cedola annua del 3%, valore nominale di USD 100 e rendimento del 4%:

ATTENZIONE: La cedola è fissa e non cambia!