Benvenuto al corso!

Analisi di portafoglio intermedia in R

Ross Bennett

Instructor

Cosa imparerai

Consolida i concetti base di "Introduction to Portfolio Analysis in R"

Esplora concetti avanzati nel processo di ottimizzazione di portafoglio

Usa il pacchetto R

PortfolioAnalyticsper risolvere problemi di ottimizzazione realistici

Modern Portfolio Theory

La Modern Portfolio Theory (MPT) è stata introdotta da Harry Markowitz nel 1952.

La MPT afferma che l’obiettivo è massimizzare il rendimento atteso dato un certo rischio.

Obiettivi comuni:

Massimizzare il guadagno per unità di rischio

Minimizzare una misura di rischio

Esempio media-deviazione standard: setup

library(PortfolioAnalytics)

data(edhec)

data <- edhec[,1:8]

# Create the portfolio specification

port_spec <- portfolio.spec(colnames(data))

port_spec <- add.constraint(portfolio = port_spec, type = "full_investment")

port_spec <- add.constraint(portfolio = port_spec, type = "long_only")

port_spec <- add.objective(portfolio = port_spec, type = "return", name = "mean")

port_spec <- add.objective(portfolio = port_spec, type = "risk", name = "StdDev")

**************************************************

PortfolioAnalytics Portfolio Specification

**************************************************

Call:

portfolio.spec(assets = colnames(data))

Number of assets: 8

Asset Names

[1] "Convertible Arbitrage" "CTA Global" "Distressed Securities"

[4] "Emerging Markets" "Equity Market Neutral" "Event Driven"

[7] "Fixed Income Arbitrage" "Global Macro"

Constraints

Enabled constraint types

- full_investment

- long_only

Objectives:

Enabled objective names

- mean

- StdDev

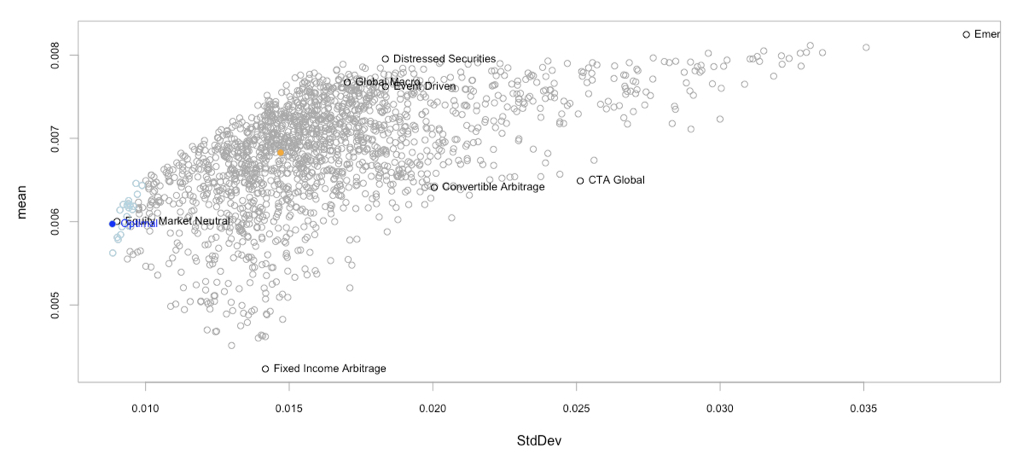

Esempio media-deviazione standard: ottimizzare

# Run optimization and chart results in risk-reward space

opt <- optimize.portfolio(data,

portfolio = port_spec,

optimize_method = "random",

trace = TRUE)

chart.RiskReward(opt,

risk.col = "StdDev",

return.col = "mean",

chart.assets = TRUE)

Esempio media-deviazione standard: ottimizzare

Ayo berlatih!

Analisi di portafoglio intermedia in R