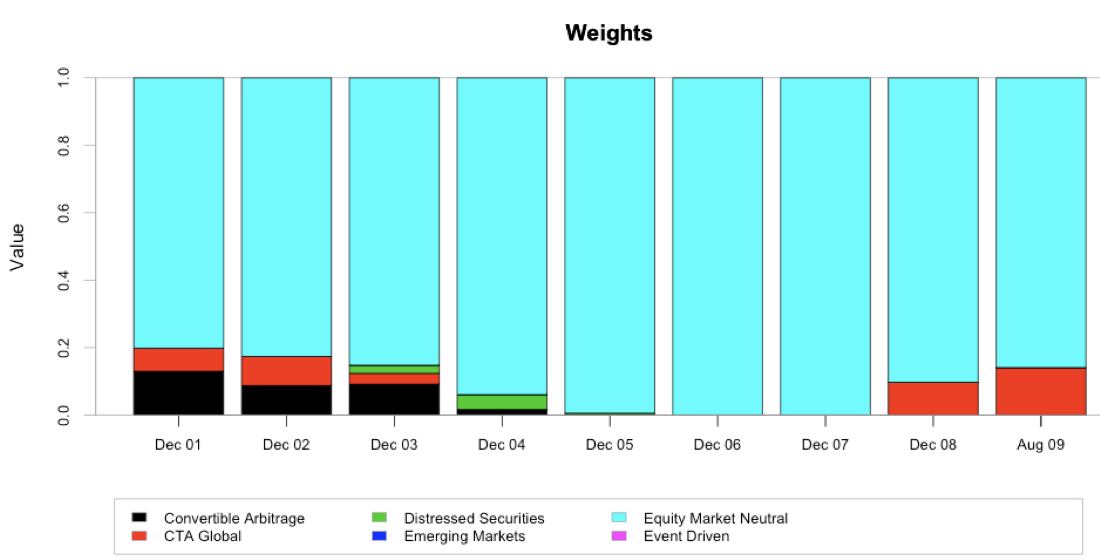

Analizzare i risultati dell’ottimizzazione

Analisi di portafoglio intermedia in R

Ross Bennett

Instructor

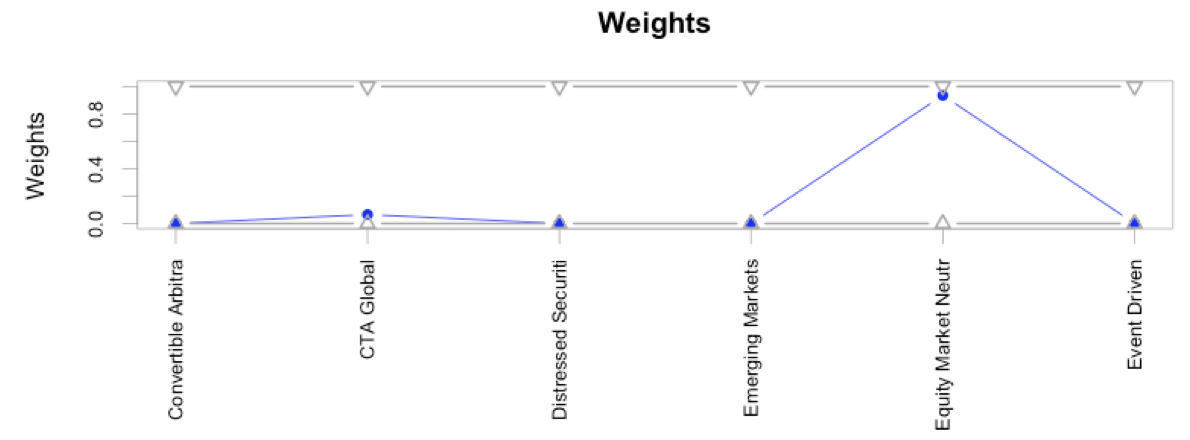

Esempio: grafico dei pesi

# Chart the weights

chart.Weights(opt)

chart.Weights(opt_rebal)

Esempio: grafico dei pesi

# Chart the weights

chart.Weights(opt)

chart.Weights(opt_rebal)

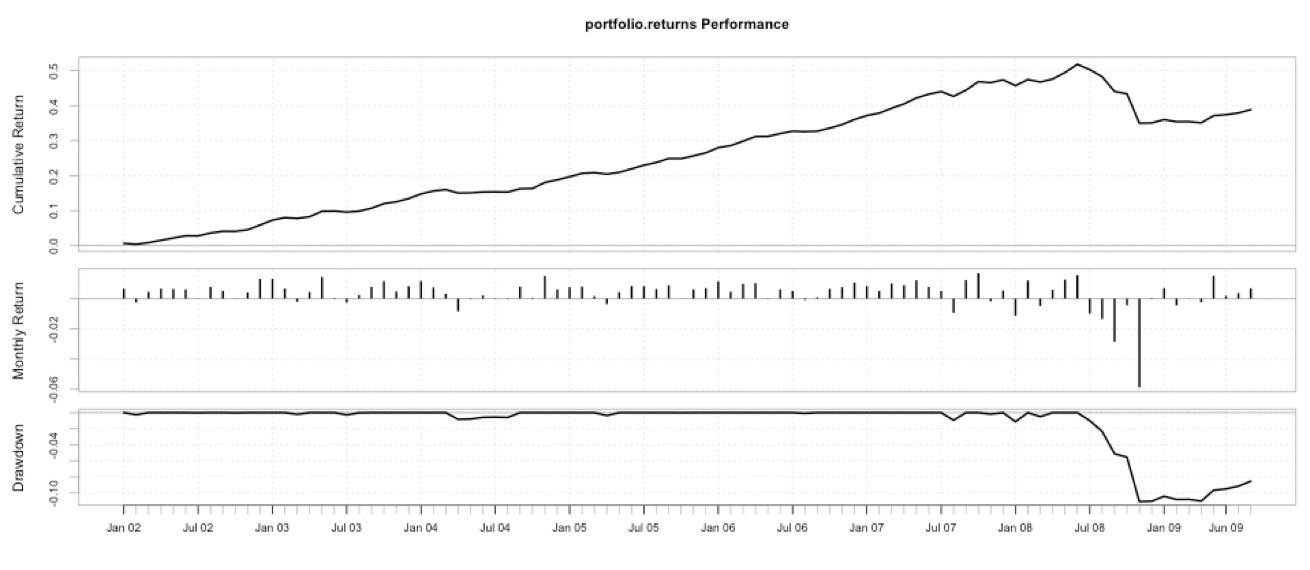

Esempio: analisi dell’ottimizzazione

# Compute the rebalancing returns

rr <- Return.portfolio(ret, weights = extractWeights(opt_rebal))

charts.PerformanceSummary(rr)