Insidie dei vari sistemi di trading

Trading finanziario in R

Ilya Kipnis

Professional Quantitative Analyst and R programmer

Come evitare l’overfitting

Può far fallire il sistema in futuro

Riduci al minimo i componenti in movimento!

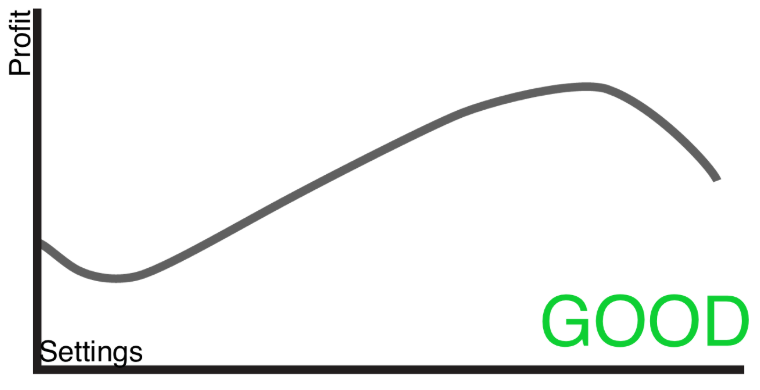

BUONA strategia

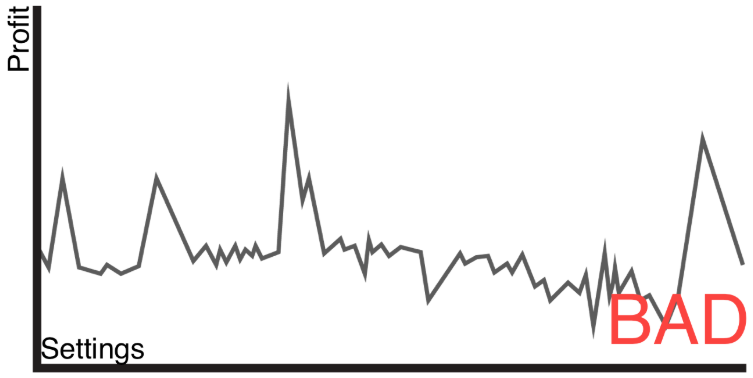

CATTIVA strategia

Stabilità con le impostazioni del sistema

- Il sistema dovrebbe comportarsi in modo simile per livelli di impostazioni simili

Stabilità con le impostazioni del sistema

- Il sistema dovrebbe comportarsi in modo simile per livelli di impostazioni simili