检查异常

在 R 中导入与管理金融数据

Joshua Ulrich

Quantitative Analyst & quantmod Co-Author and Maintainer

可视化数据

getSymbols("DGS10", src = "FRED")

"DGS10"

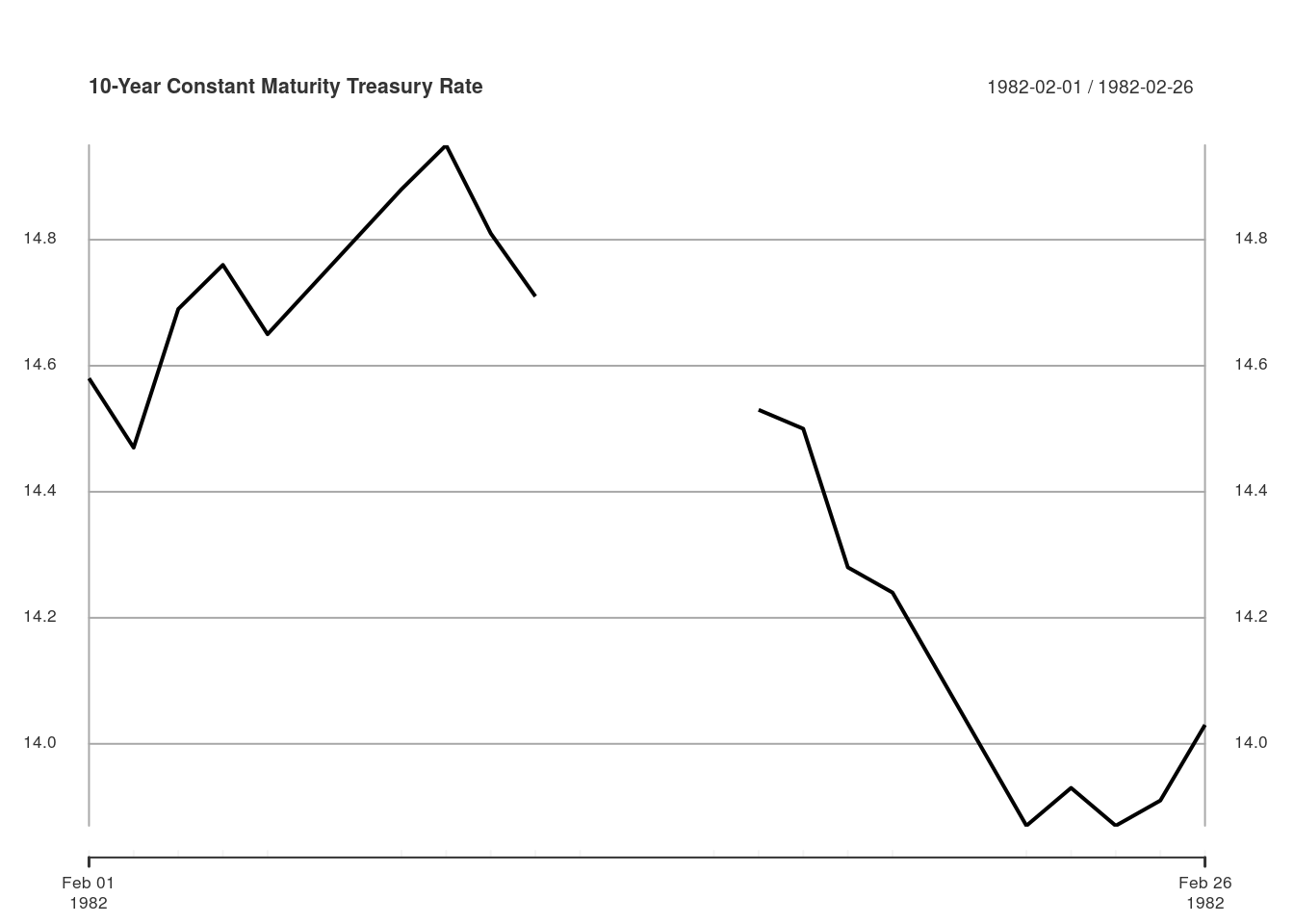

treasury_10 <- DGS10["1982-02"]

plot(treasury_10, main = "10 年期国债常备到期收益率")

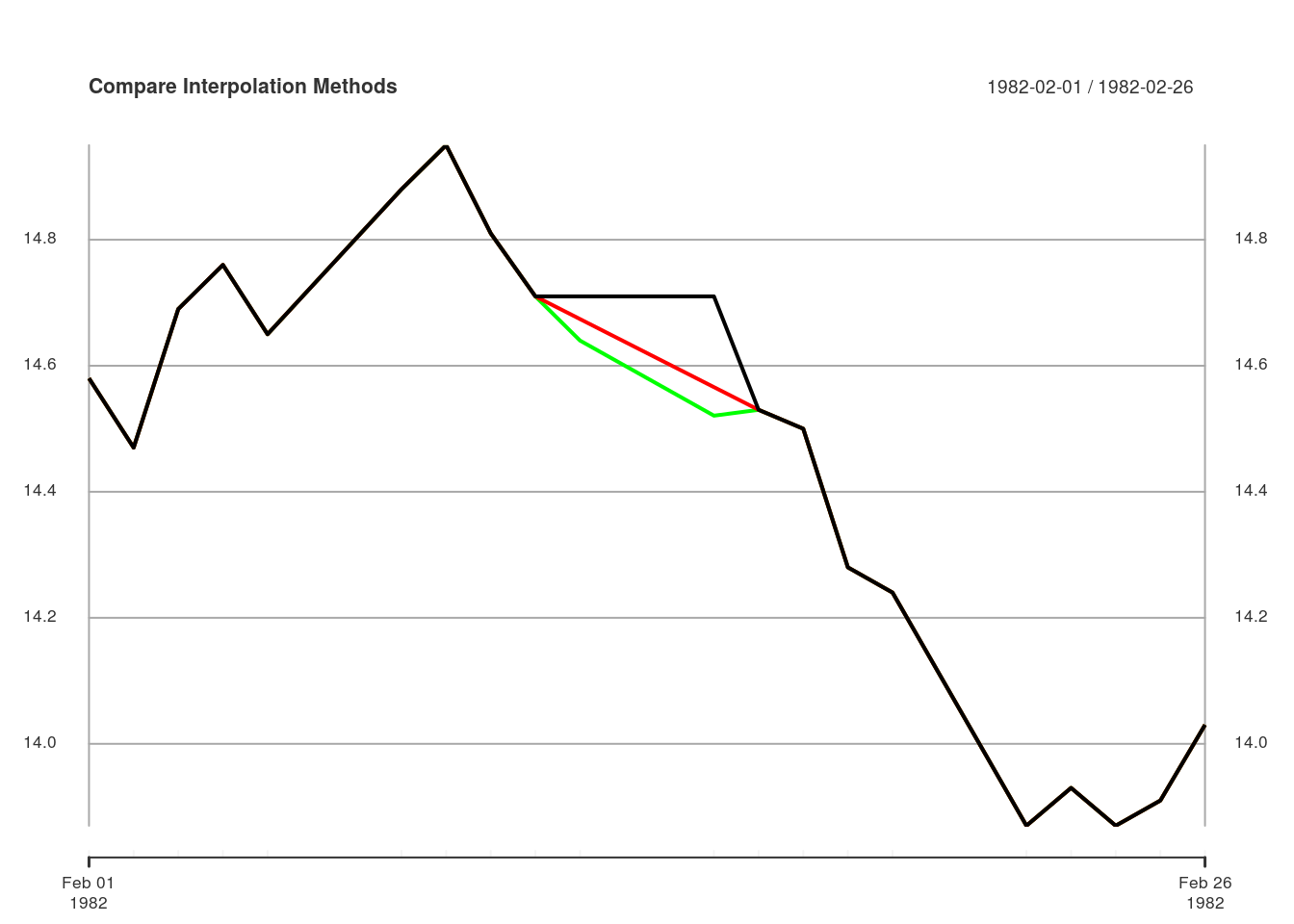

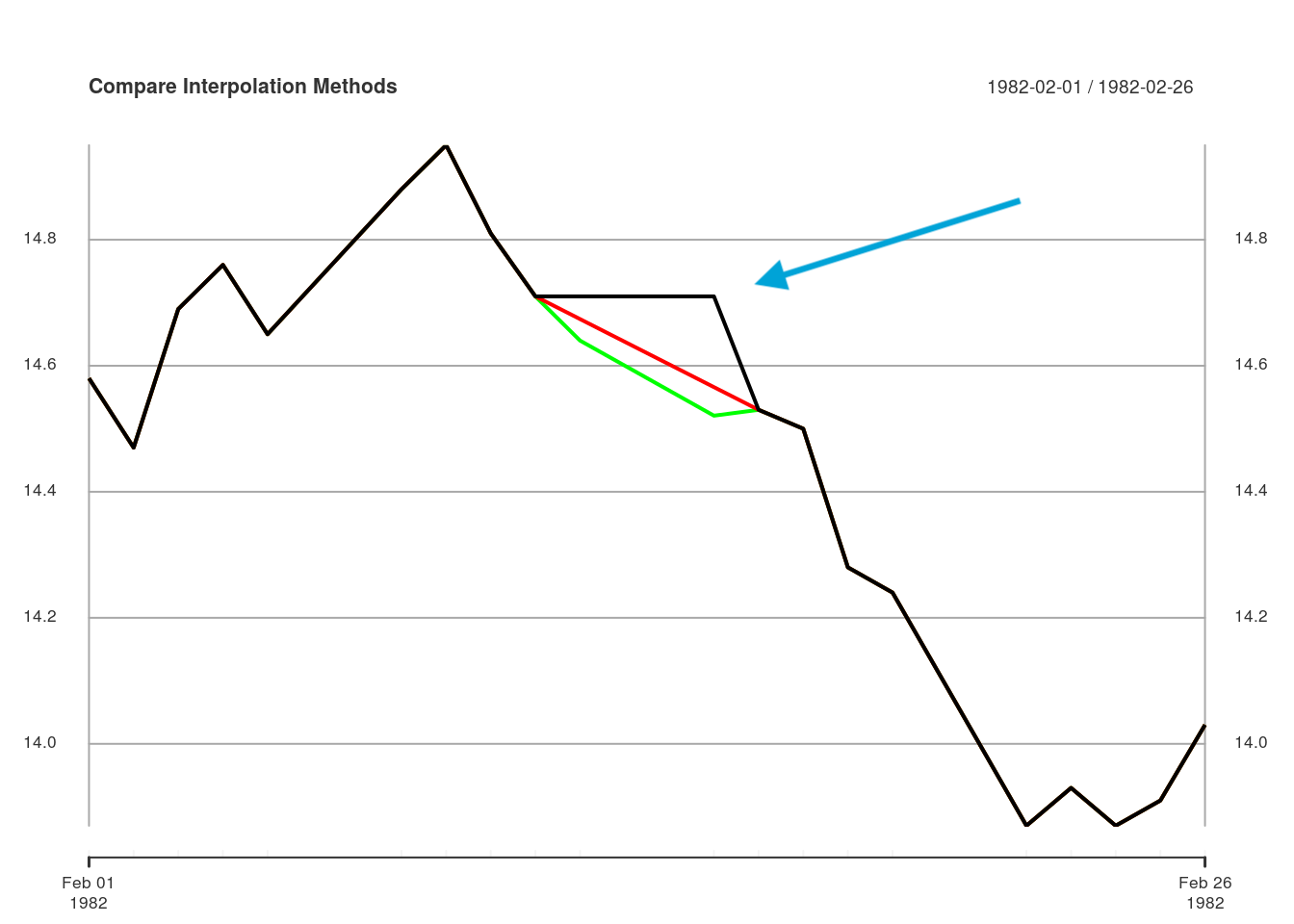

处理缺失值

处理缺失值

可视化数据

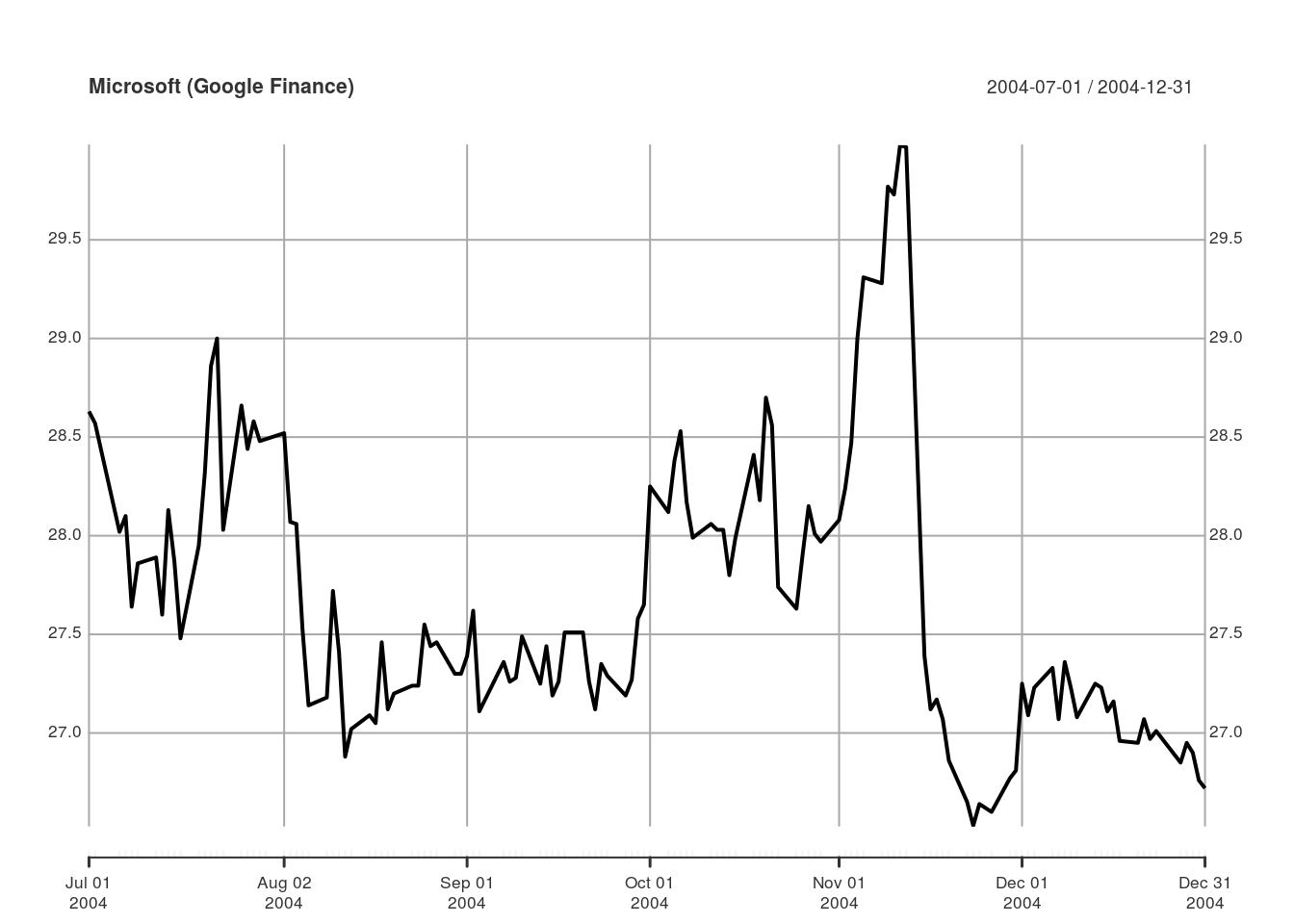

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31", src = "google")

"MSFT"

plot(Cl(MSFT), main = "Microsoft(Google Finance)")

可视化数据

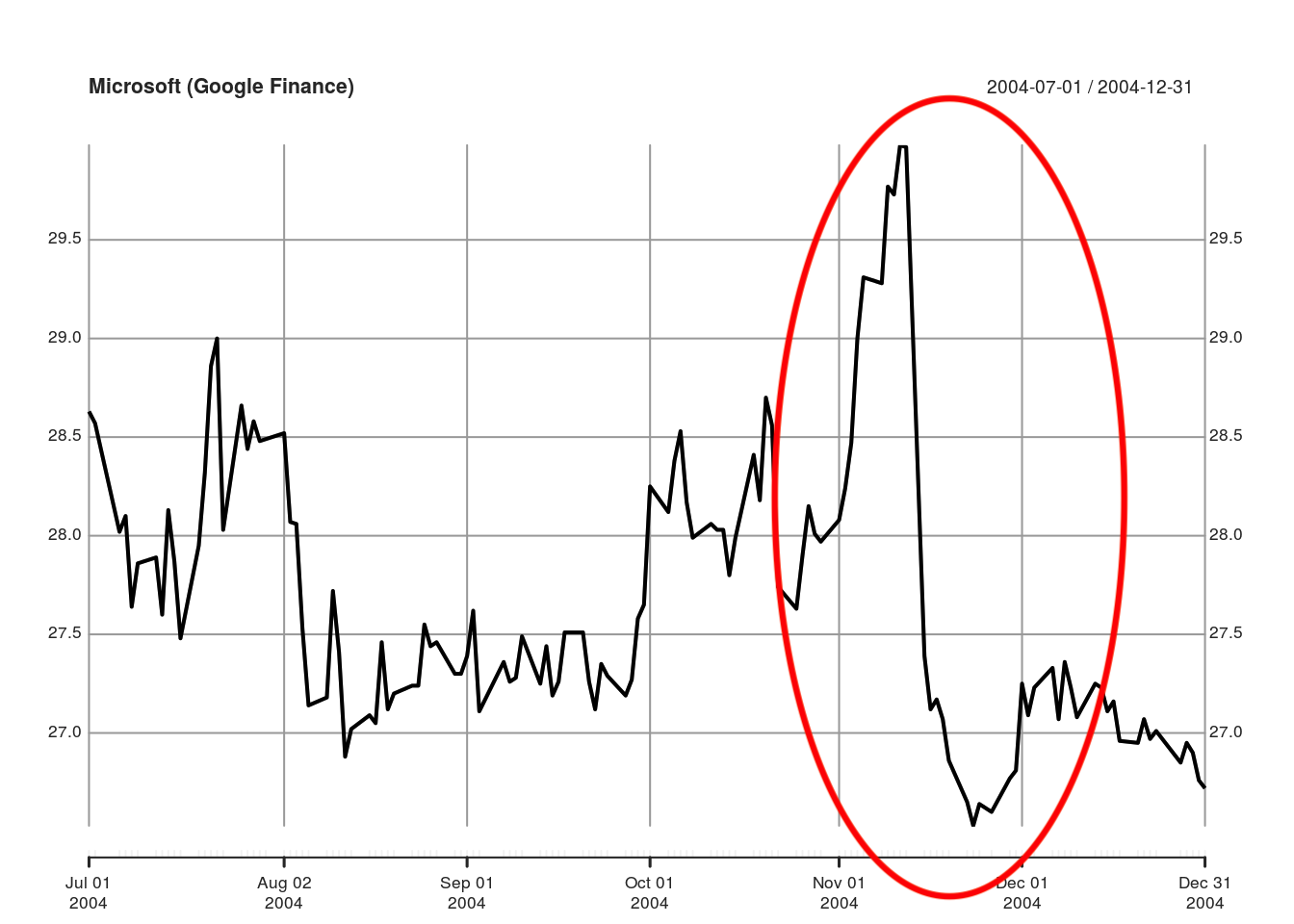

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31", src = "google")

"MSFT"

plot(Cl(MSFT), main = "Microsoft(Google Finance)")

交叉核对来源

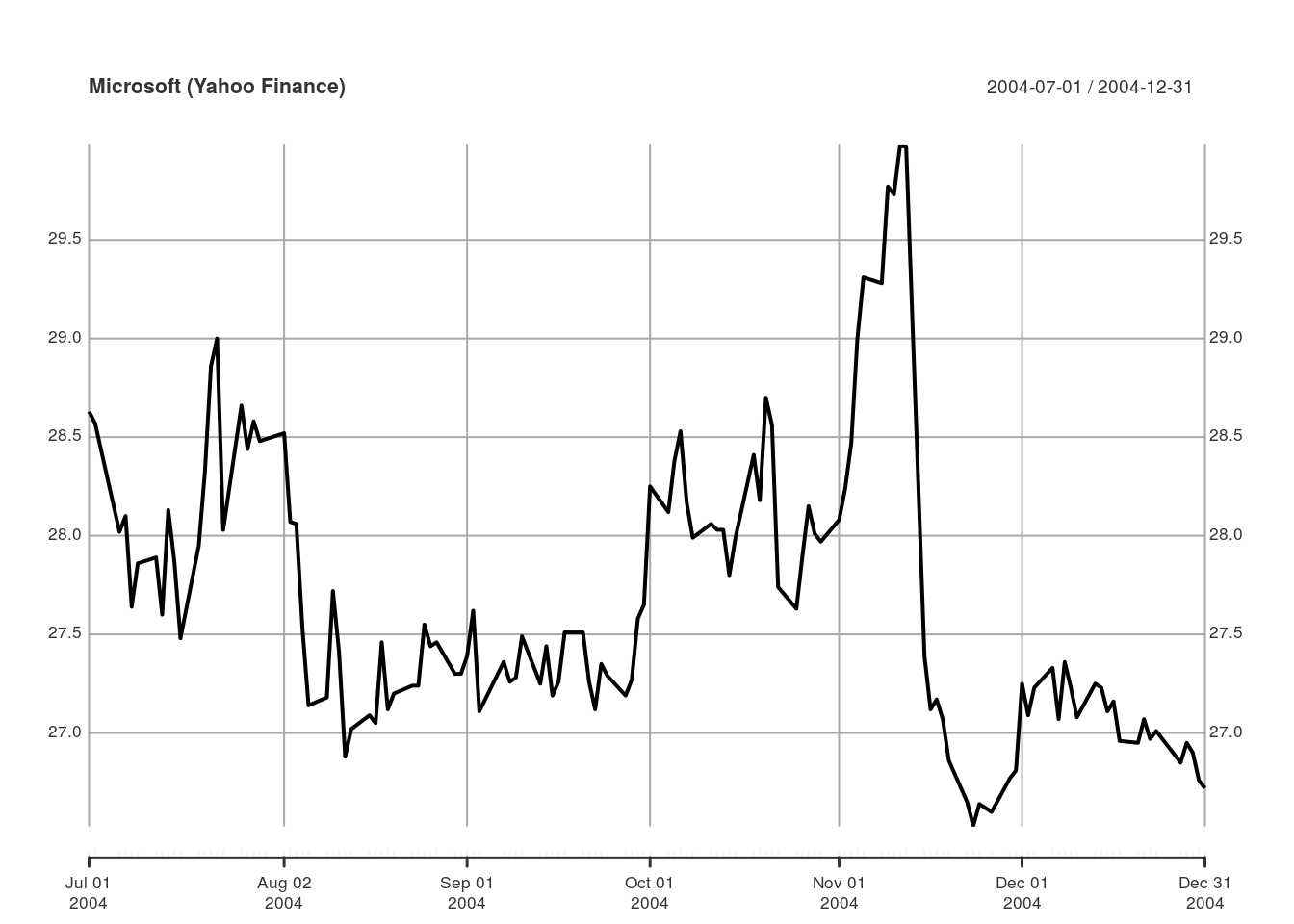

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Cl(MSFT), main = "Microsoft(Yahoo Finance)")

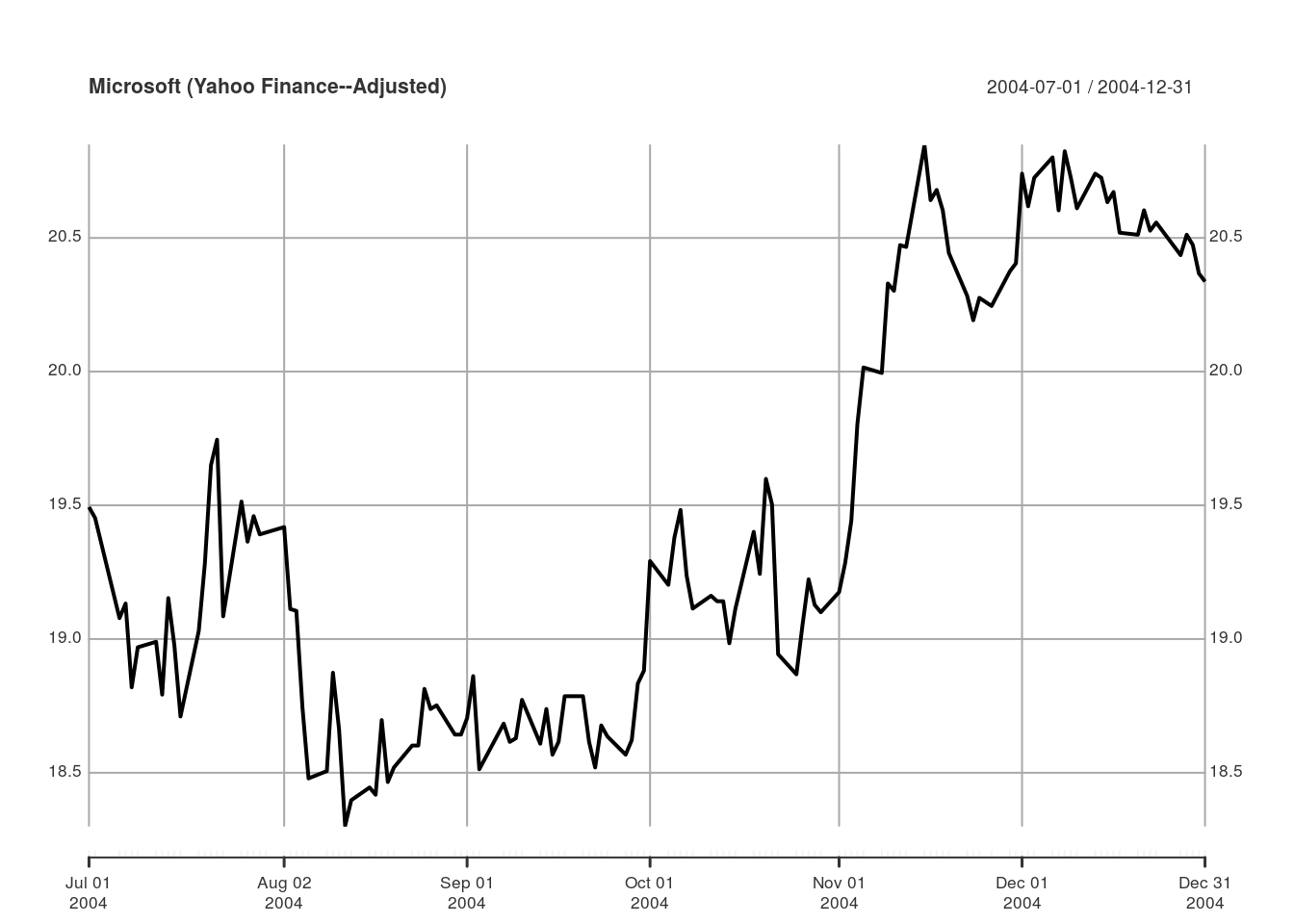

交叉核对来源

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

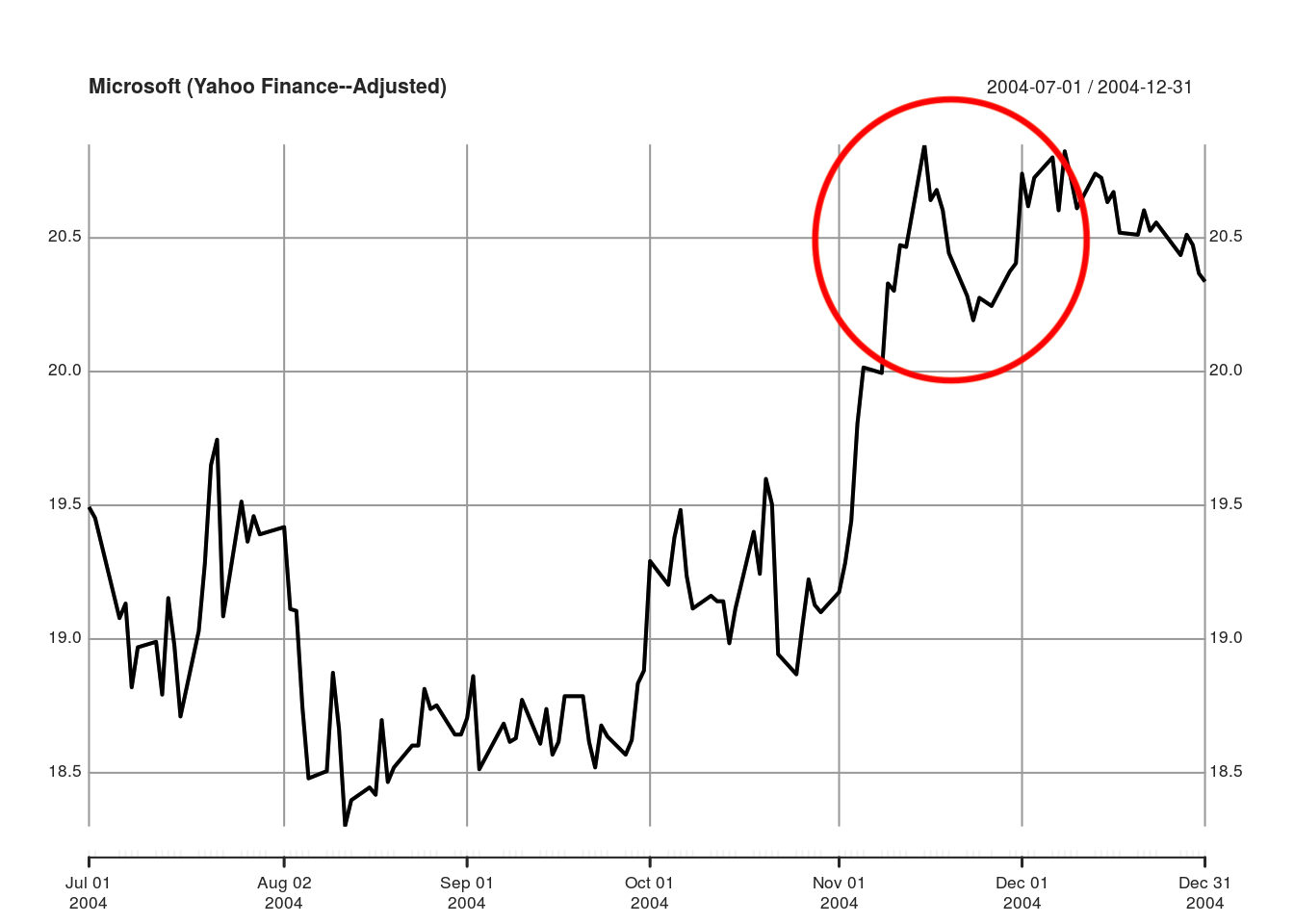

plot(Ad(MSFT), main = "Microsoft(Yahoo Finance—复权)")

交叉核对来源

getSymbols("MSFT", from = "2004-07-01", to = "2004-12-31")

"MSFT"

plot(Ad(MSFT), main = "Microsoft(Yahoo Finance—复权)")

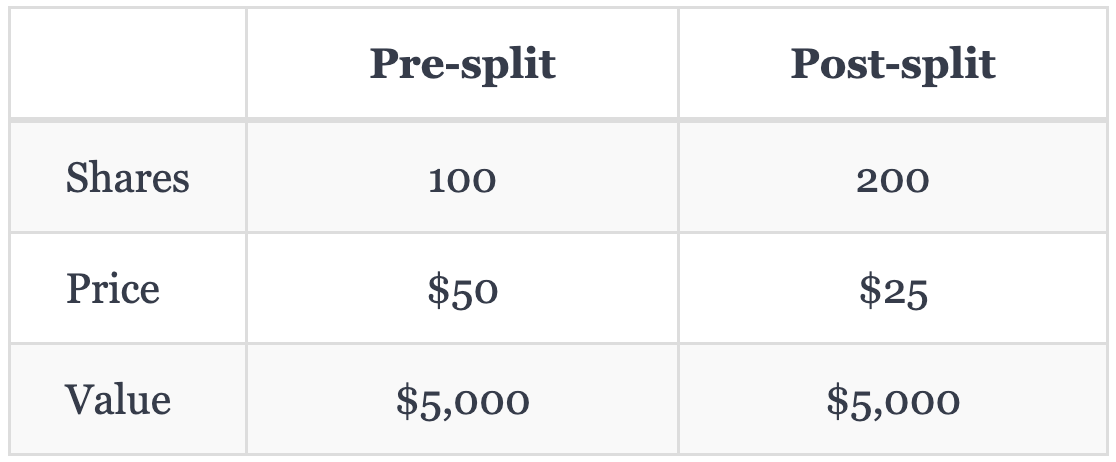

股本拆分示例

- MSFT 进行 1 拆 2

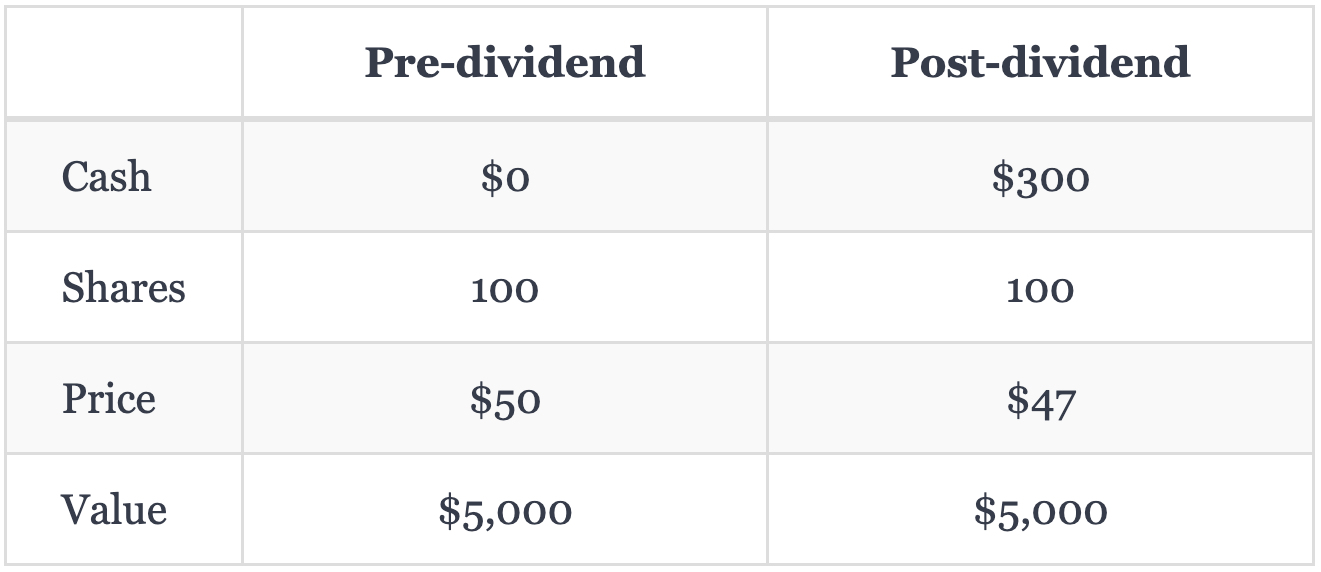

股票股息示例

- MSFT 派发每股 3 美元股息