Кредитная стратегия и минимальные ожидаемые потери

Моделирование кредитного риска на Python

Michael Crabtree

Data Scientist, Ford Motor Company

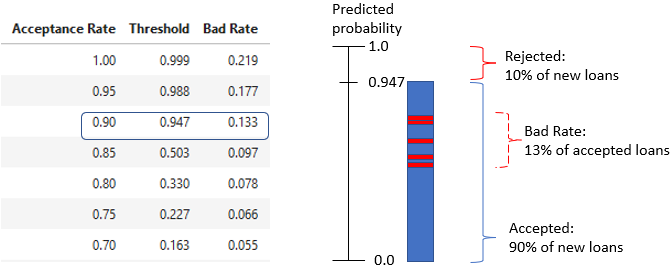

Интерпретация стратегической таблицы

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

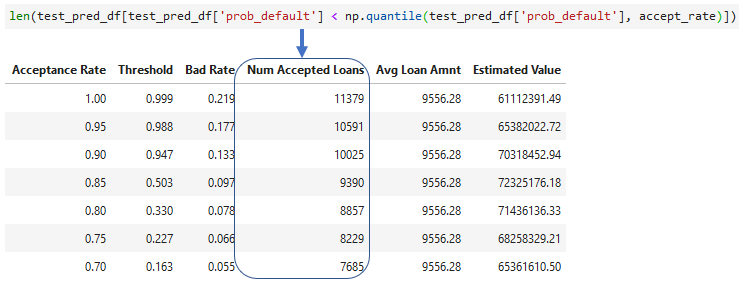

Добавление одобренных кредитов

- Количество одобренных кредитов для каждого уровня одобрения

- Можно использовать

len()или.count()

- Можно использовать

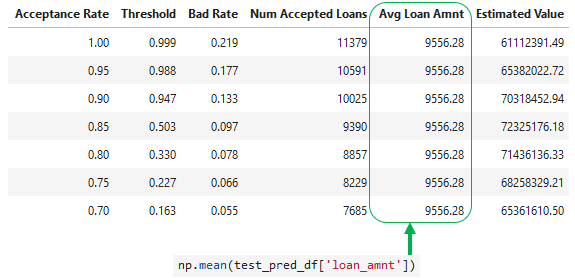

Добавление средней суммы кредита

- Среднее значение

loan_amntпо тестовой выборке

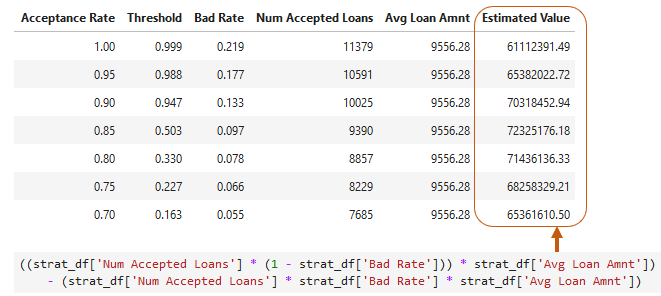

Оценка стоимости портфеля

- Средняя стоимость одобренных кредитов без дефолта минус средняя стоимость одобренных дефолтов

- Предполагается, что каждый дефолт равен потере суммы

loan_amnt

Общие ожидаемые потери

- Ожидаемые потери по дефолтам в портфеле

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']