Déséquilibre des classes dans les données de prêts

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

Fonction de perte du modèle

- Les arbres à suralimentation de gradient dans

xgboostutilisent la log-perte- L'objectif est de minimiser cette valeur

| Véritable statut de prêt | Probabilité prédite | Log-perte |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Un défaut mal prédit a un impact financier plus négatif

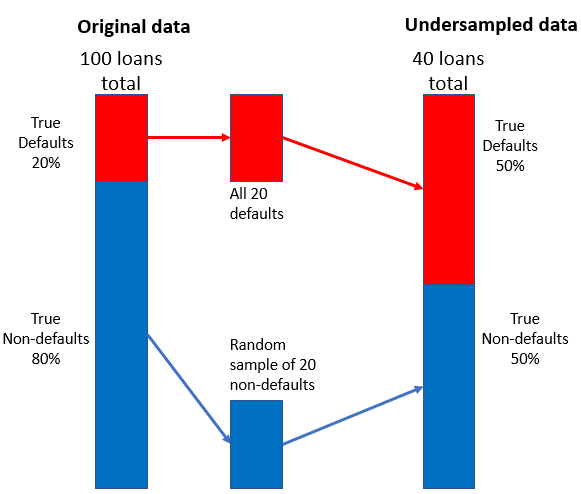

Stratégie de sous-échantillonnage

- Combiner un petit échantillon aléatoire de non-défauts avec les défauts