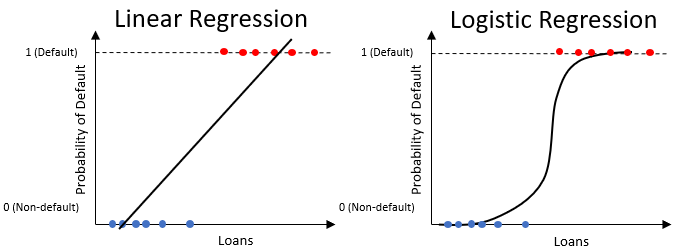

Régression logistique pour la probabilité de défaut

Modélisation du risque de crédit en Python

Michael Crabtree

Data Scientist, Ford Motor Company

Prédire des probabilités

- Probabilités de défaut comme résultat d'un apprentissage automatique

- Apprendre à partir des colonnes de données (caractéristiques)

- Modèles de classification (défaut, non-défaut)

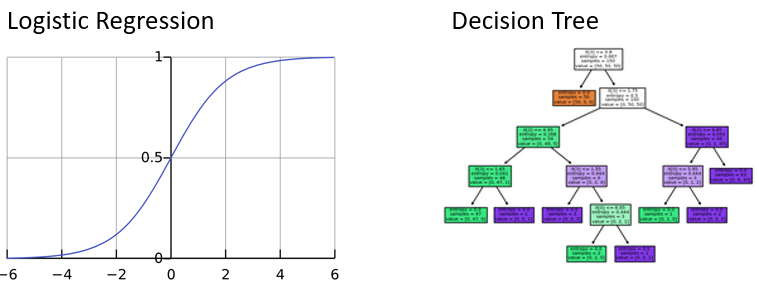

- Deux modèles courants :

- Régression logistique

- Arbre de décision

Régression logistique

- Semblable à la régression linéaire, mais ne produit que des valeurs entre

0et1