Rendre une série chronologique stationnaire

Modèles ARIMA en Python

James Fulton

Climate informatics researcher

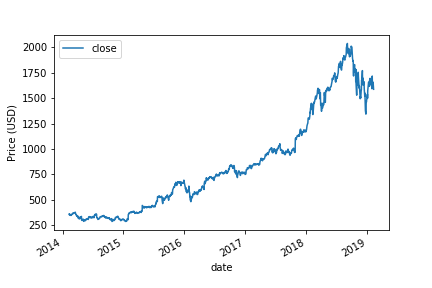

Appliquer le test adfuller

from statsmodels.tsa.stattools import adfuller

results = adfuller(df['close'])

La valeur du traçage

Rendre une série chronologique stationnaire

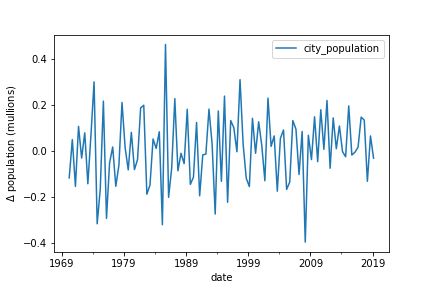

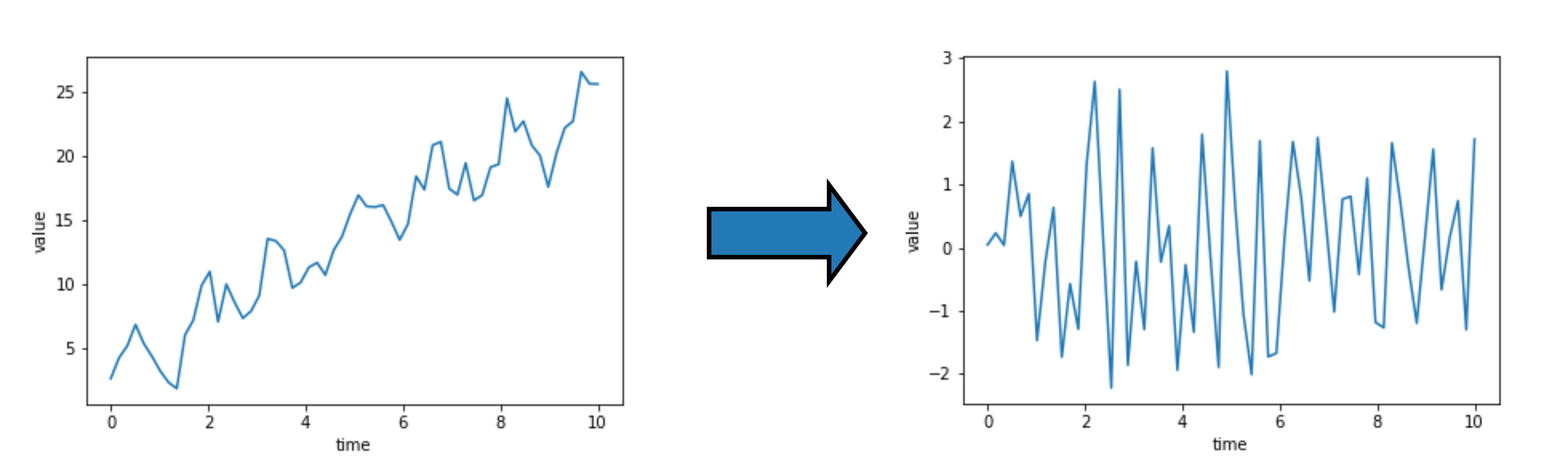

Prendre la différence

Différence : $\Delta y_t = y_t - y_{t-1}$

Prendre la différence