Modèles SARIMA

Modèles ARIMA en Python

James Fulton

Climate informatics researcher

Différenciation pour les modèles SARIMA

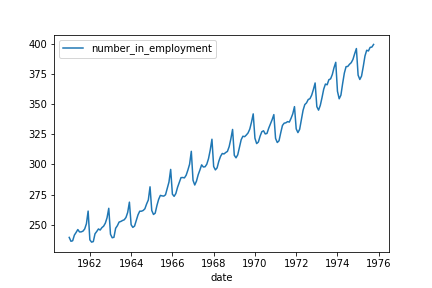

Série chronologique

Série chronologique

Différenciation pour les modèles SARIMA

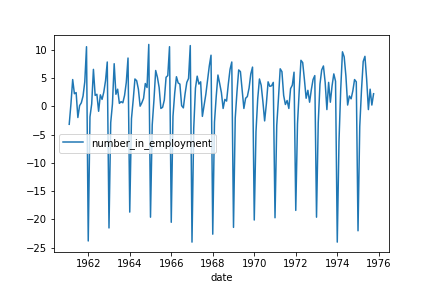

Première différence de la série

Première différence de la série

Différenciation pour les modèles SARIMA

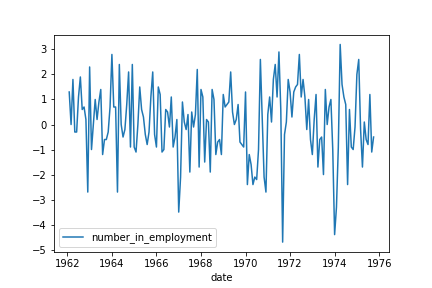

Première différence et première différence saisonnière de la série

Première différence et première différence saisonnière de la série

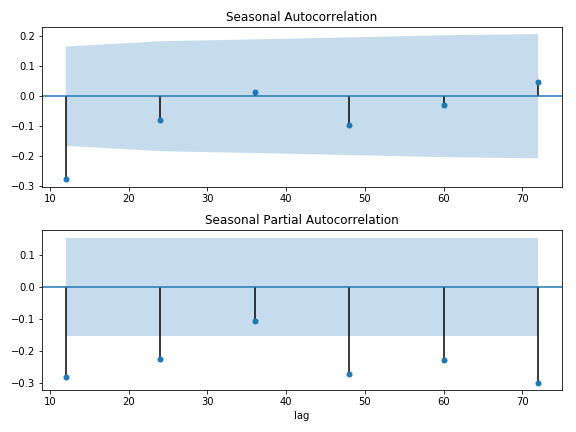

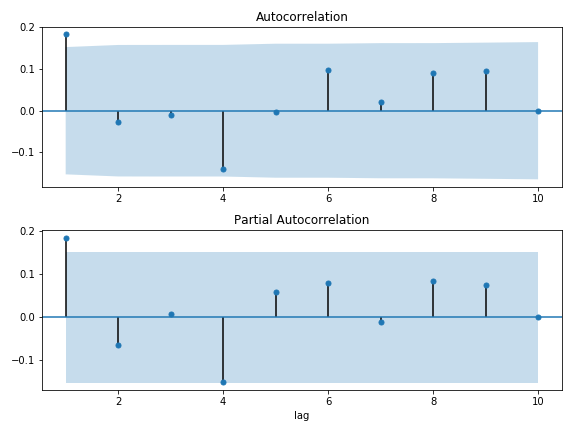

Trouver p et q

Trouver P et Q