ARIMA - ARMA intégré

Modèles ARIMA en R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Identifier un ARIMA

- Une série temporelle suit un comportement ARIMA si les données différenciées suivent un comportement ARMA

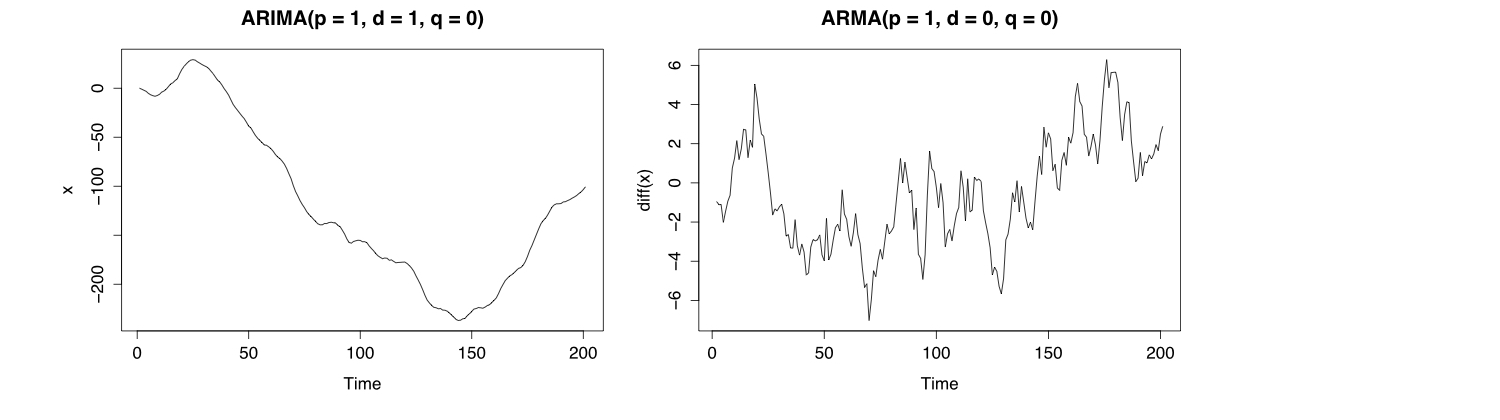

# Simulation ARIMA(p = 1, d = 1, q = 0)

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

plot(x, main = "ARIMA(p = 1, d = 1, q = 0)")

plot(diff(x), main = "ARMA(p = 1, d = 0, q = 0)")

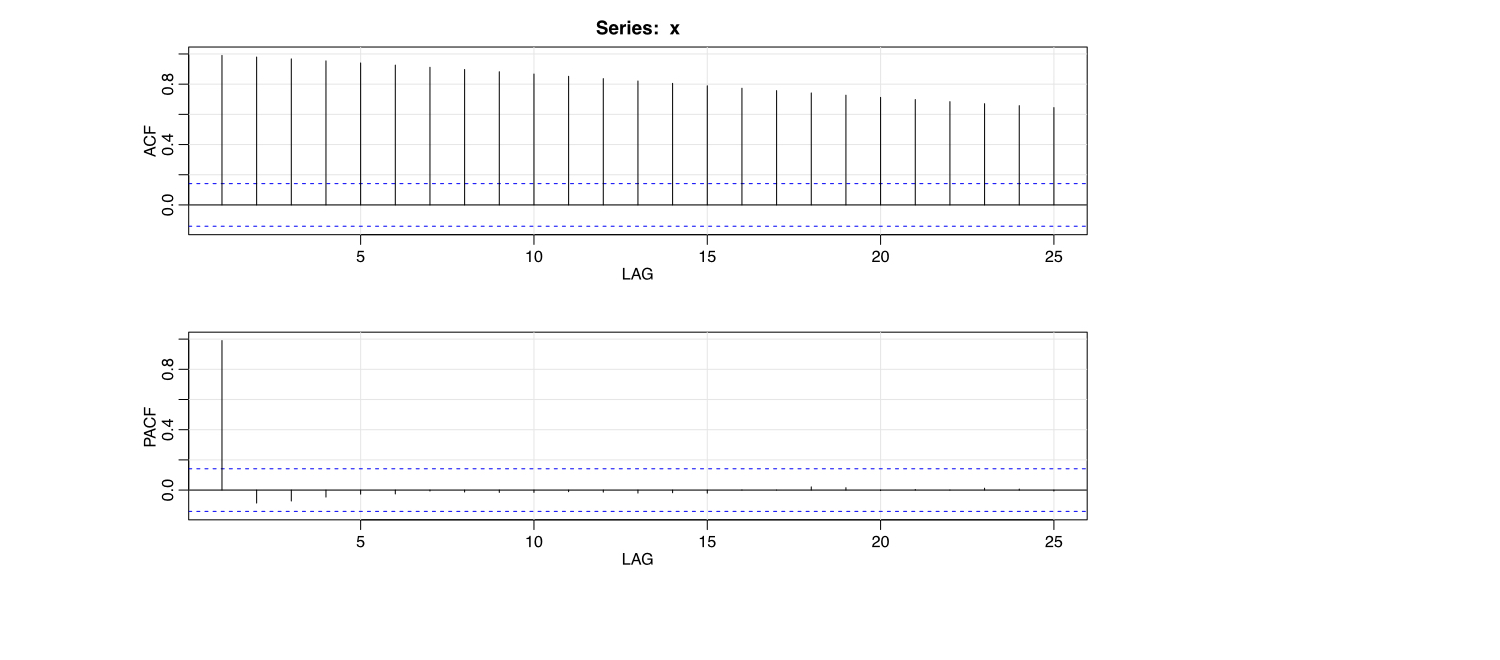

ACF et PACF d'un ARMA intégré

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(x)

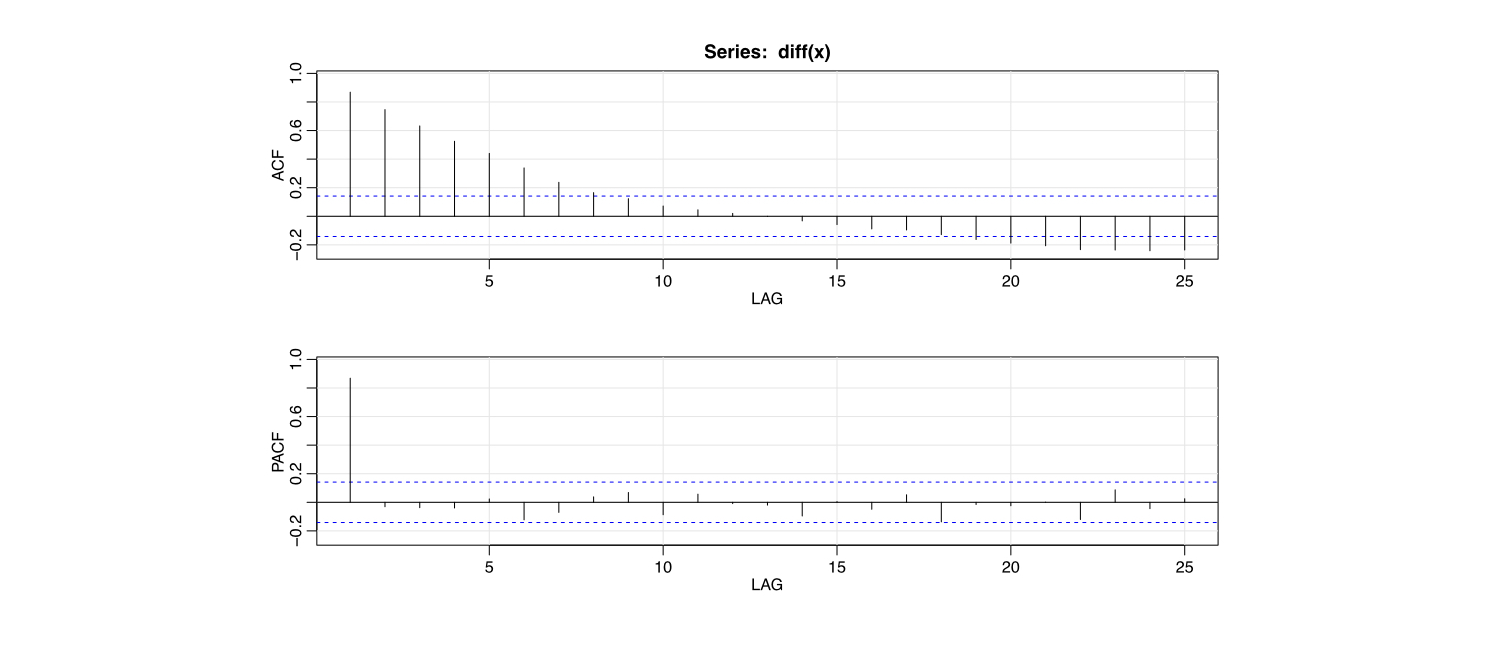

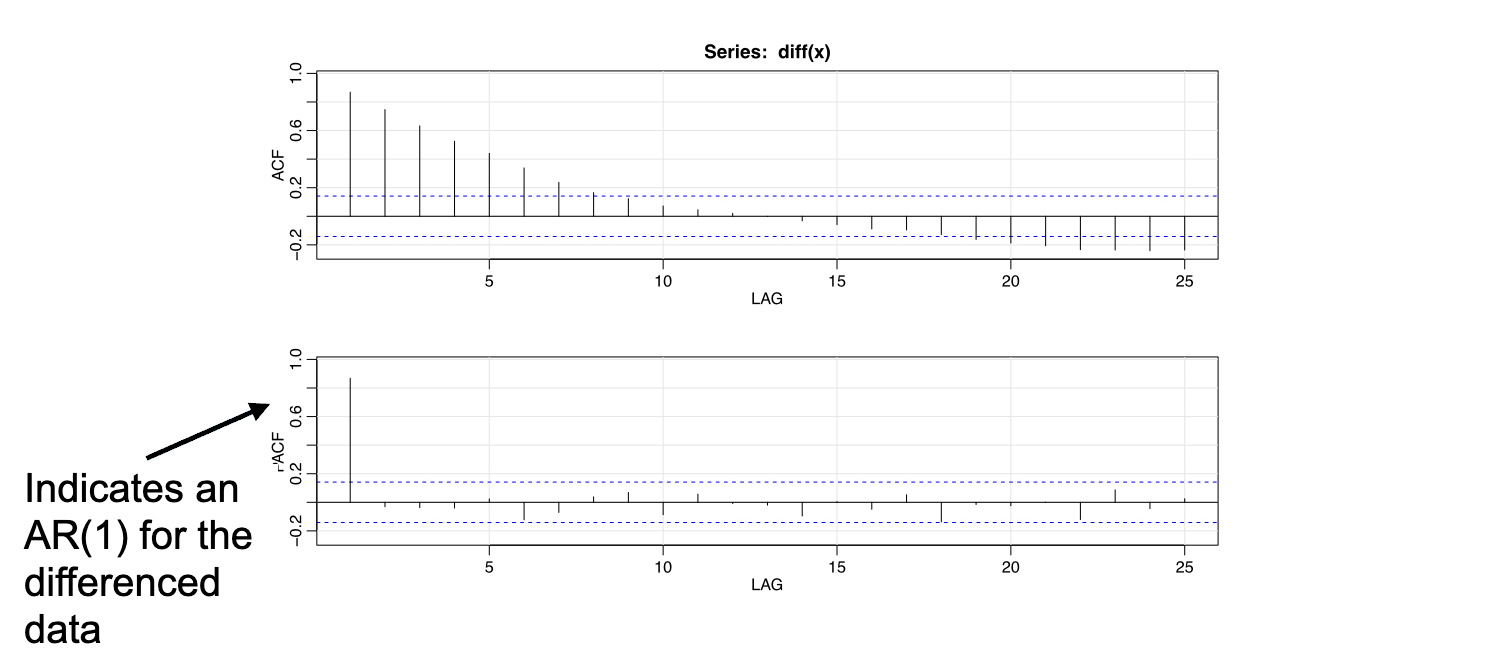

ACF et PACF d'un ARIMA différencié

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(diff(x))

ACF et PACF d'un ARIMA différencié

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(diff(x))

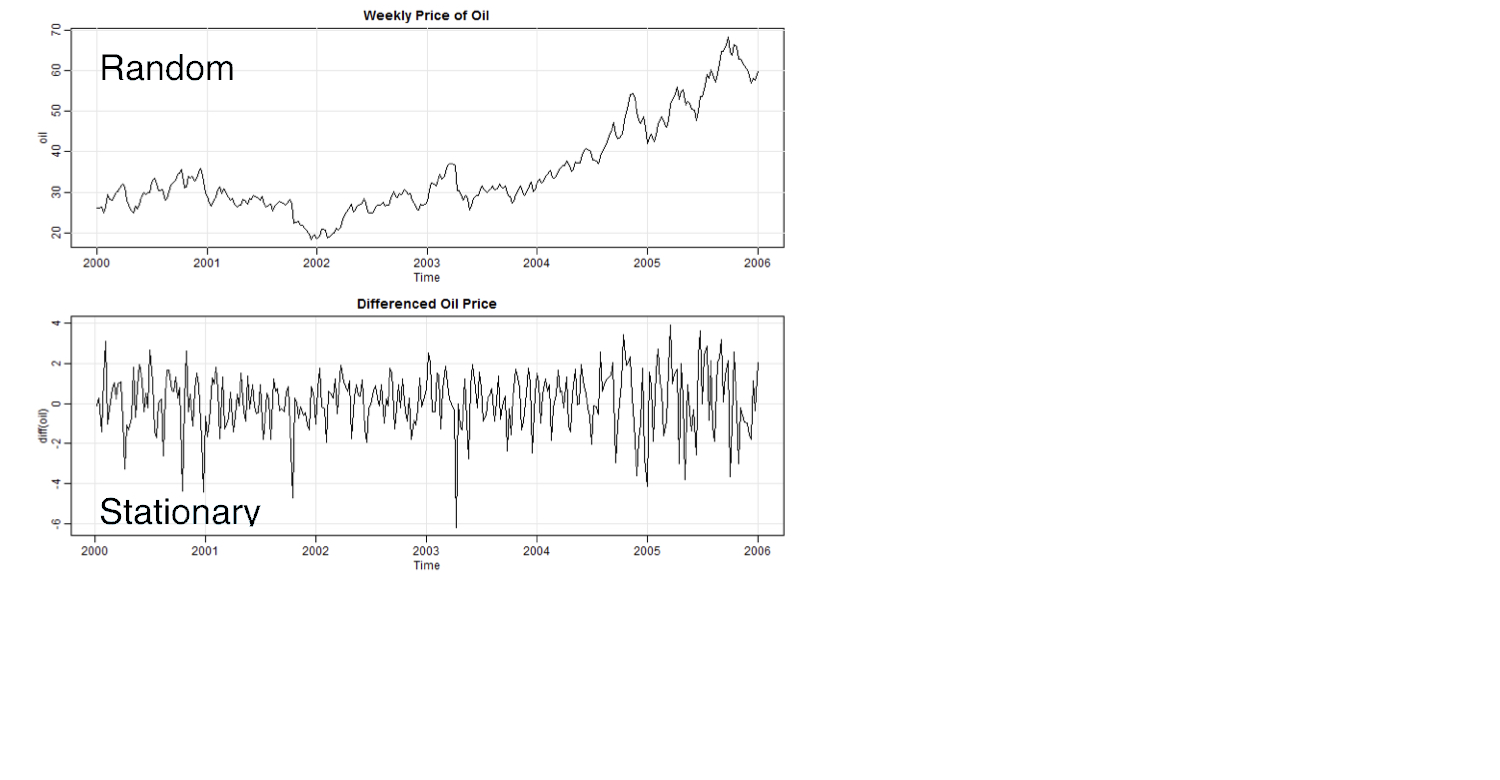

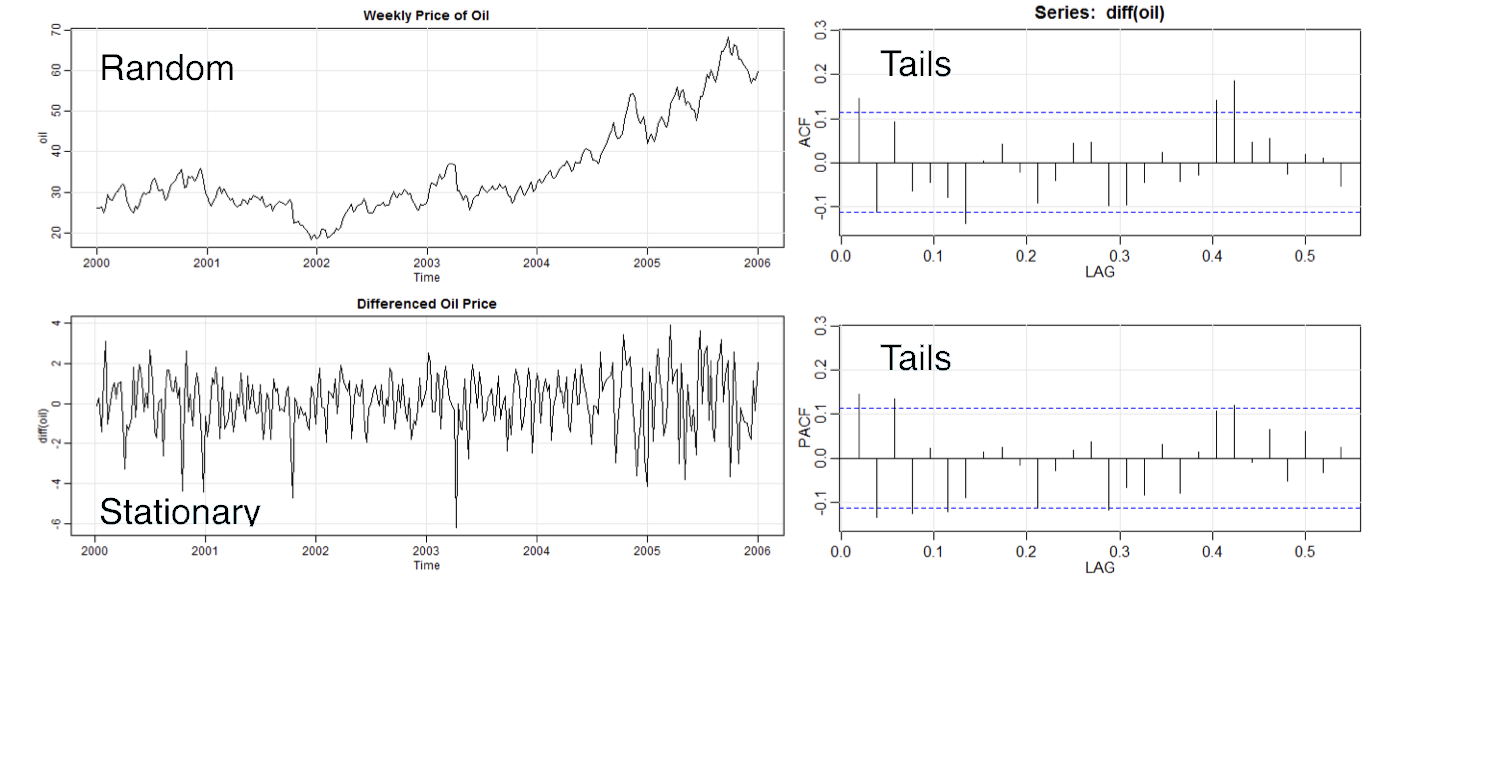

Prix hebdomadaires du pétrole

Prix hebdomadaires du pétrole

- Semble être

ARIMA(1, 1, 1)