Stationnarité et non-stationnarité

Modèles ARIMA en R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Stationnarité

Une série chronologique est stationnaire quand elle est « stable », c'est‑à‑dire :

- la moyenne est constante dans le temps (pas de tendance)

- la structure de corrélation reste constante dans le temps

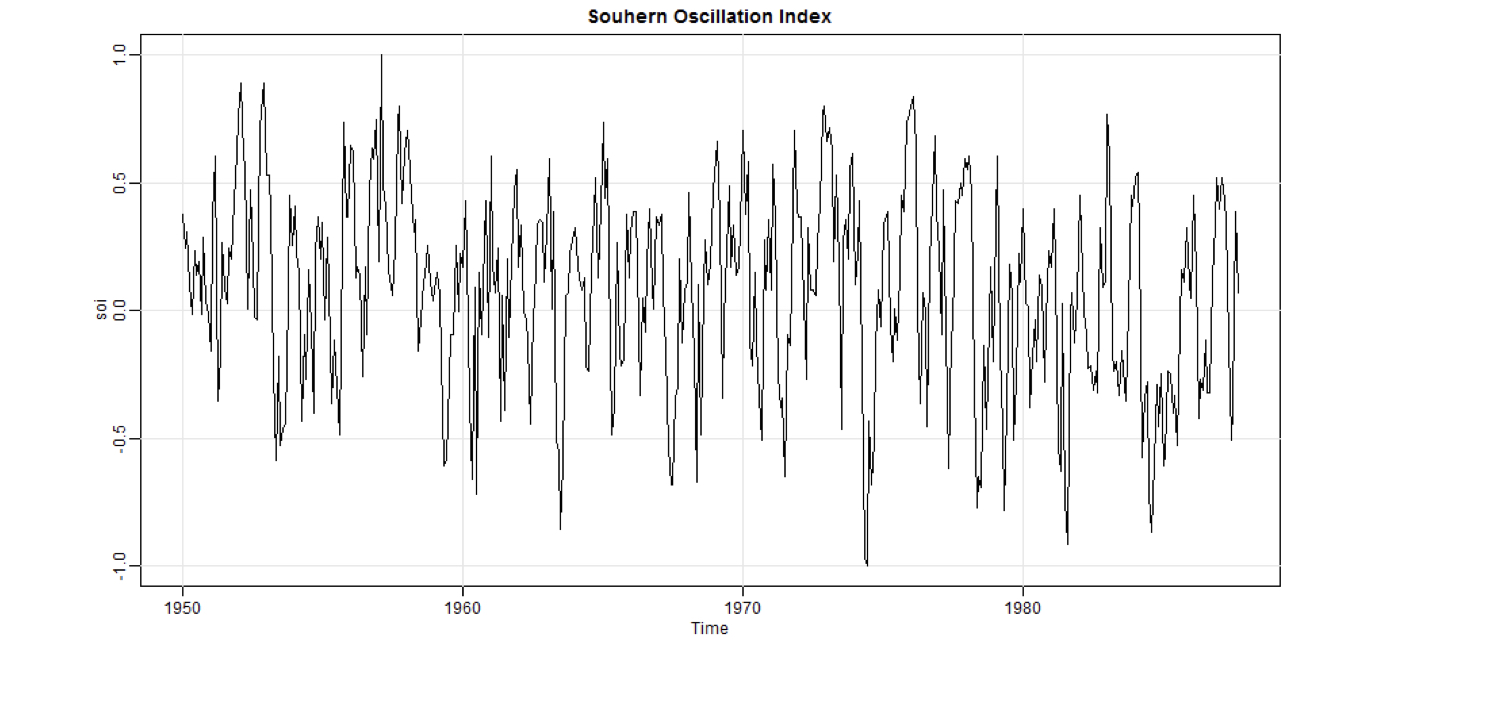

Indice d'oscillation australe

Hypothèse raisonnable de stationnarité, mais légère tendance possible.

Indice d'oscillation australe

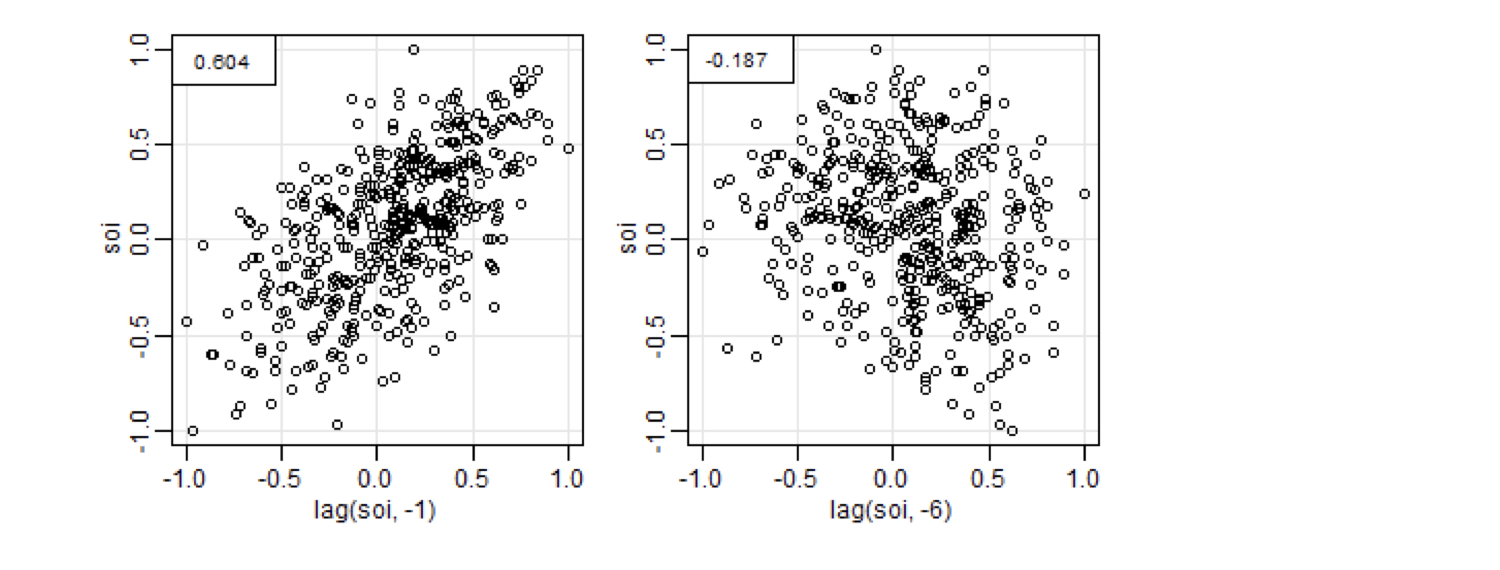

Pour estimer l'autocorrélation, calculez le coefficient de corrélation entre la série et elle‑même à divers retards.

Voici comment obtenir la corrélation aux retards 1 et 6.

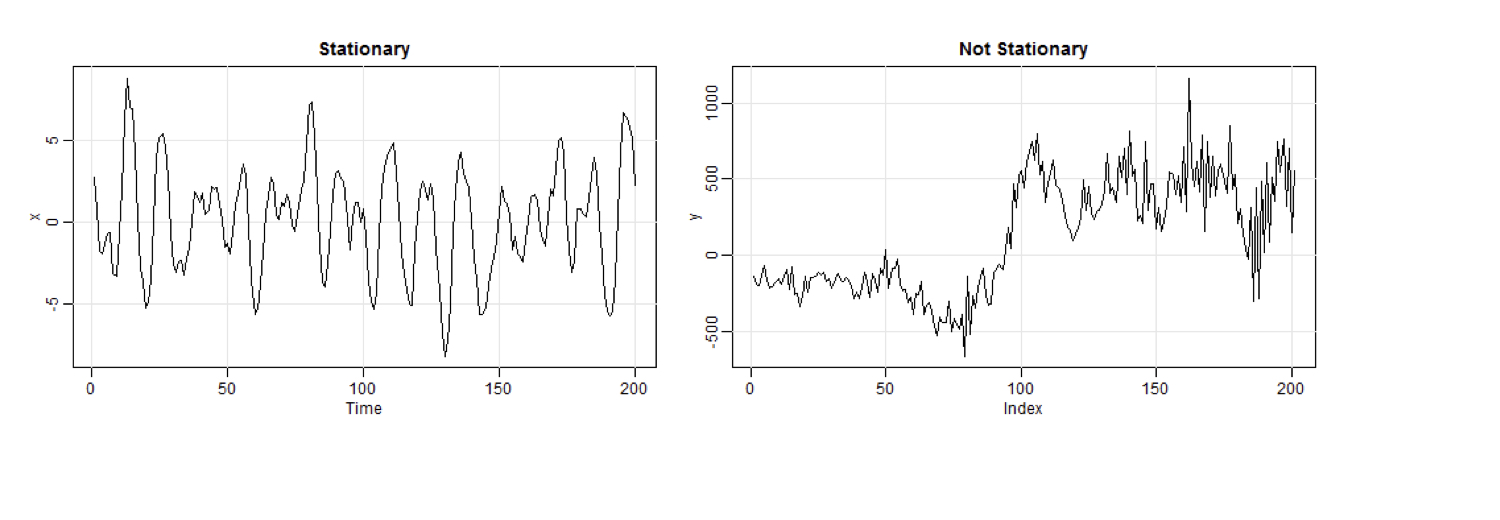

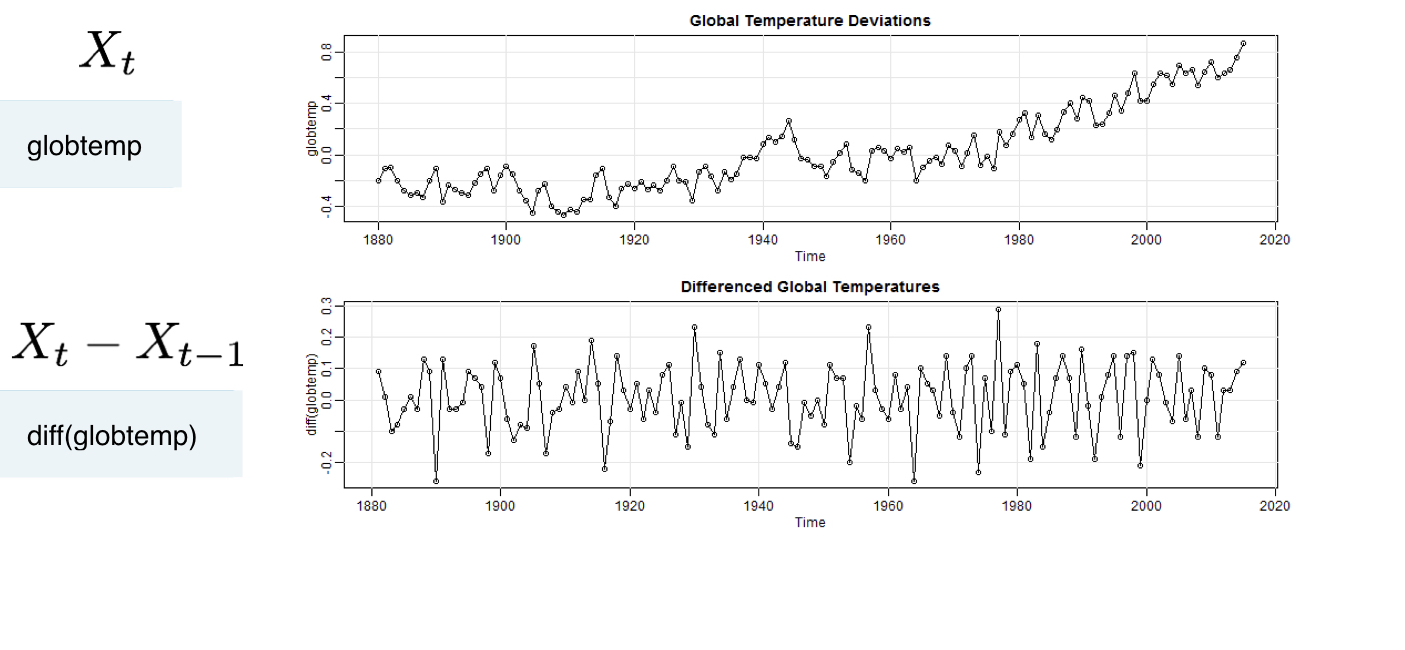

Tendance en marche aléatoire

Non stationnaire, mais les données différenciées sont stationnaires.

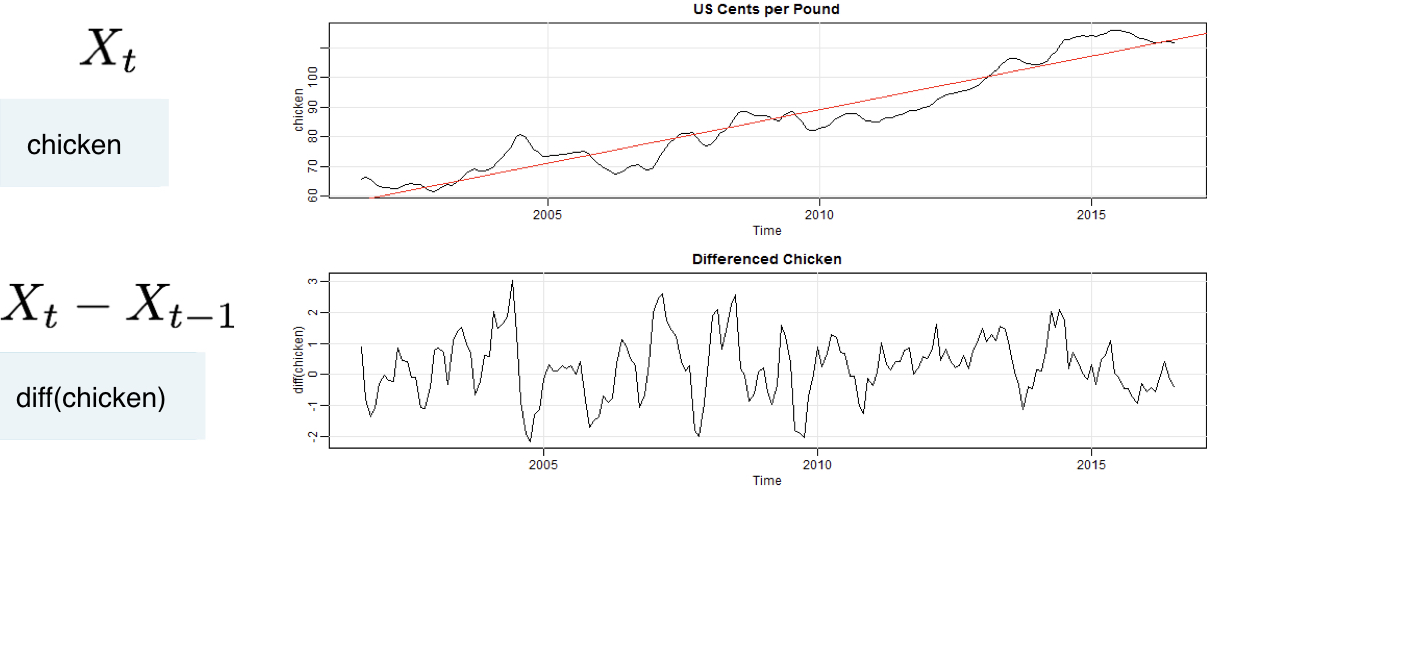

Stationnarité avec tendance

Stationnarité autour d'une tendance ; la différenciation fonctionne quand même !

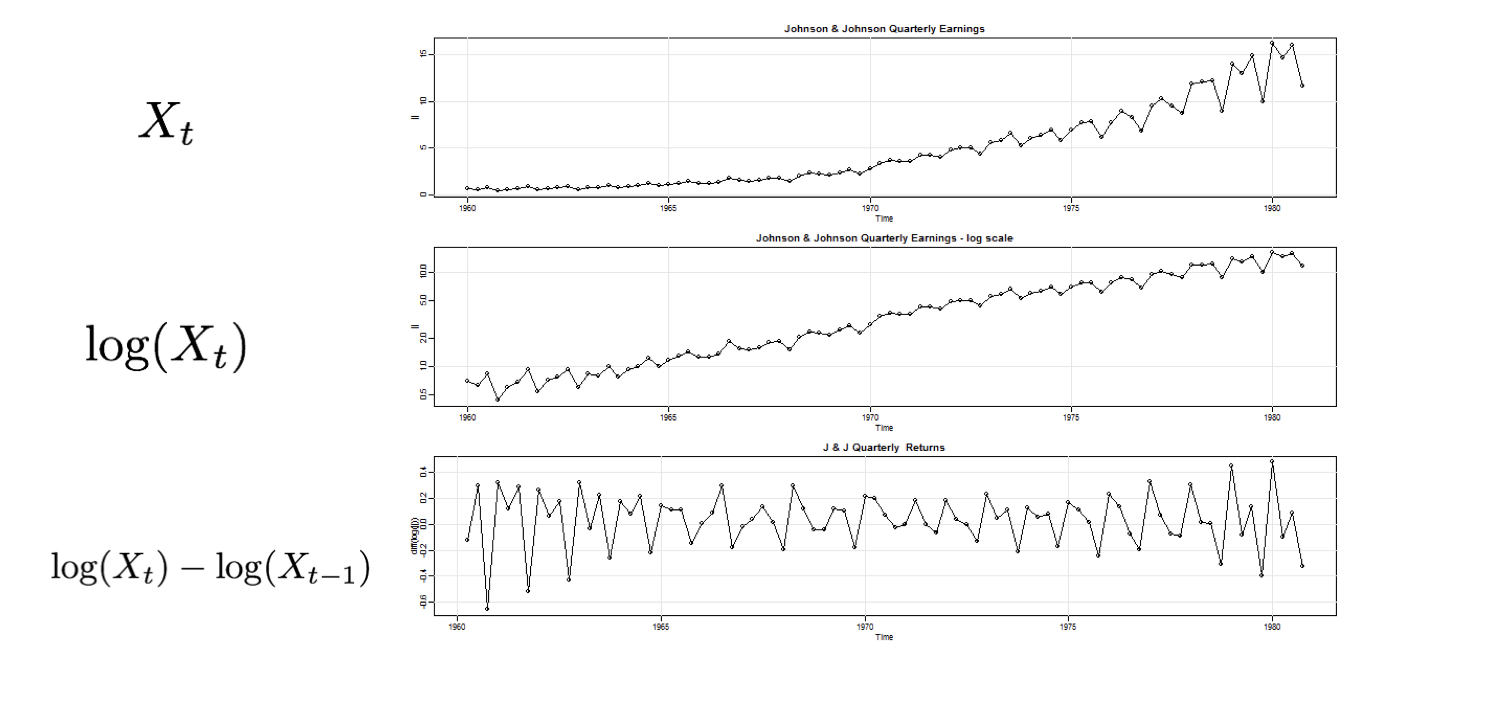

Non‑stationnarité en tendance et en variabilité

D'abord le logarithme, puis la différenciation