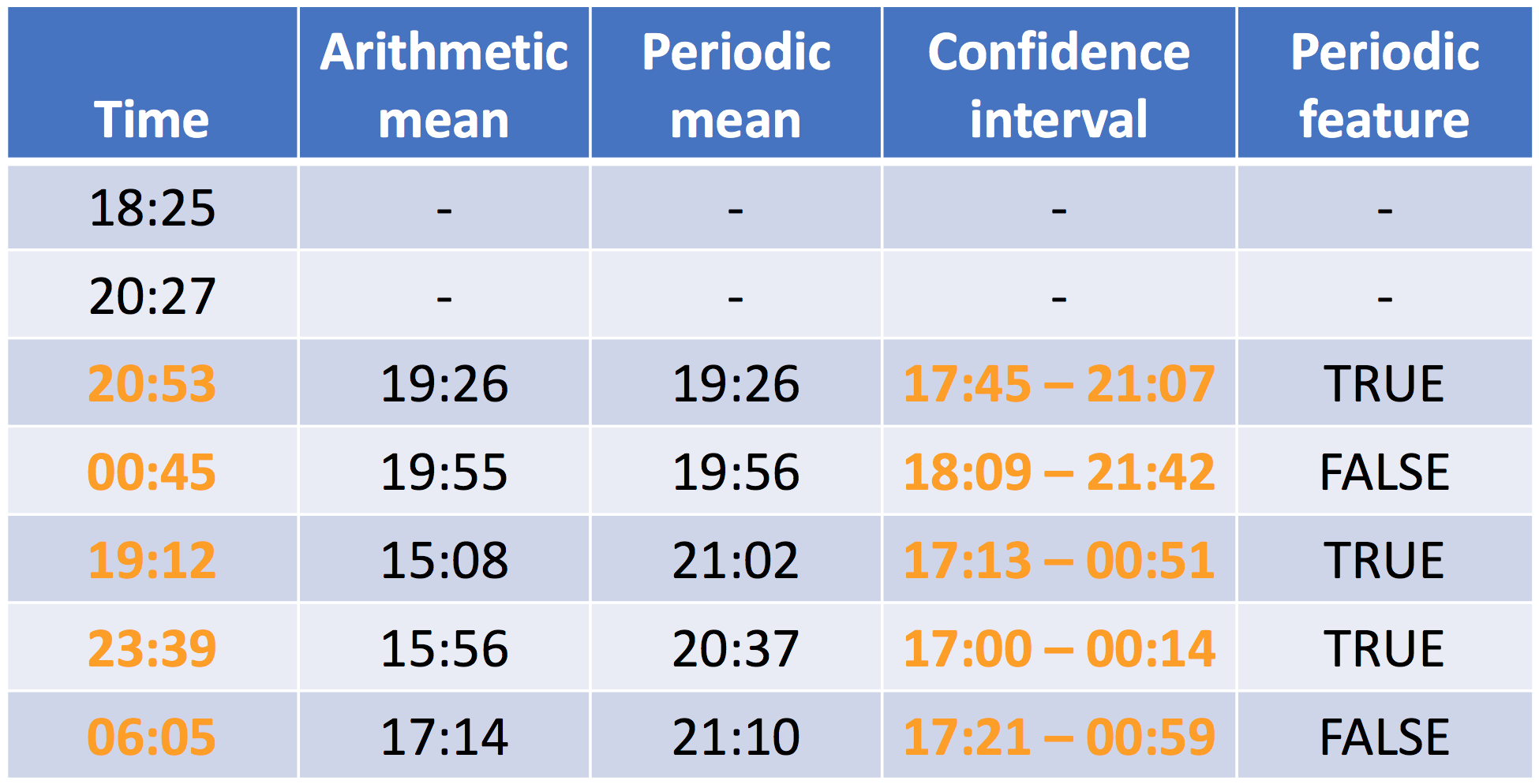

Caractéristiques temporelles

Détection de la fraude en R

Bart Baesens

Professor Data Science at KU Leuven

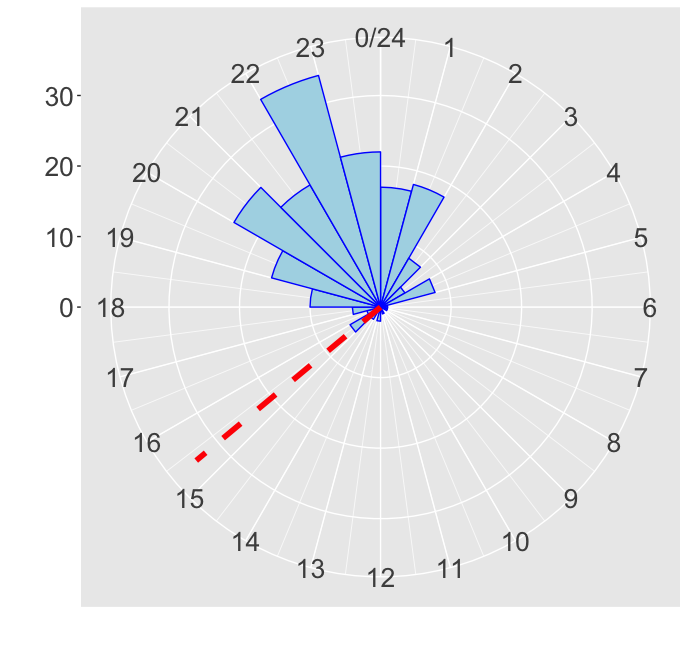

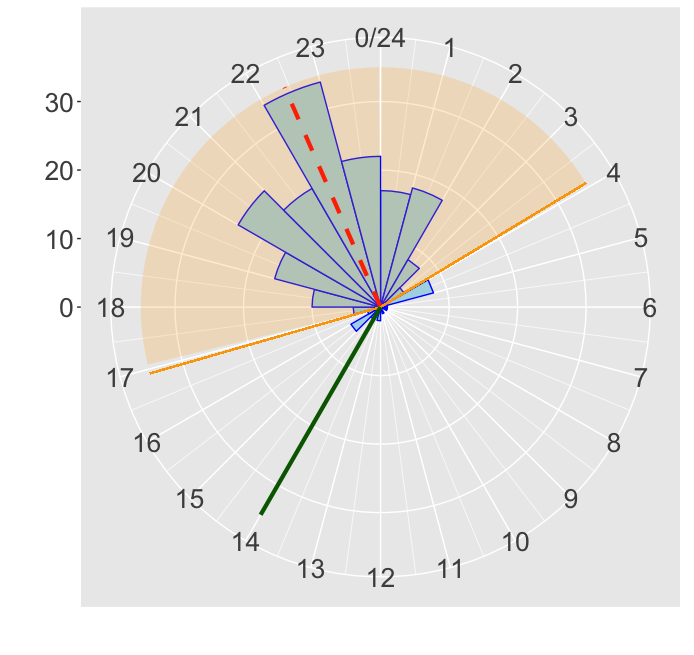

Histogramme circulaire avec moyenne arithmétique

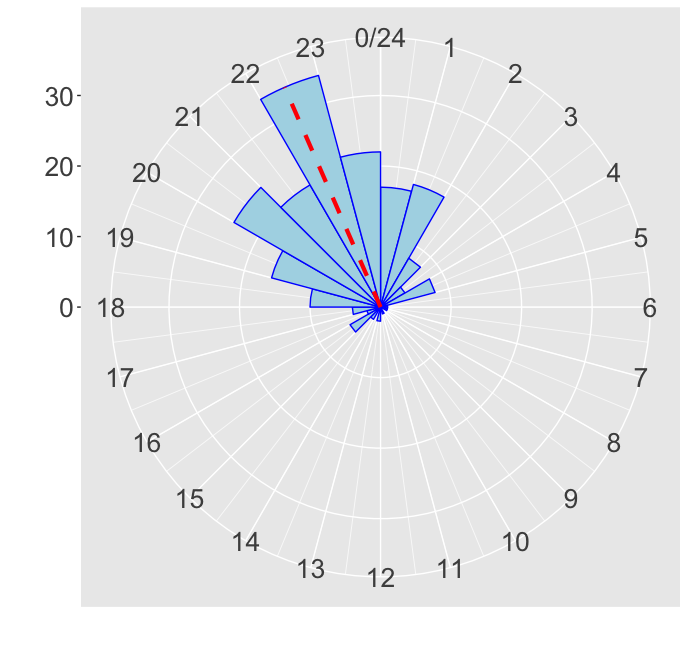

Histogramme circulaire avec moyenne périodique

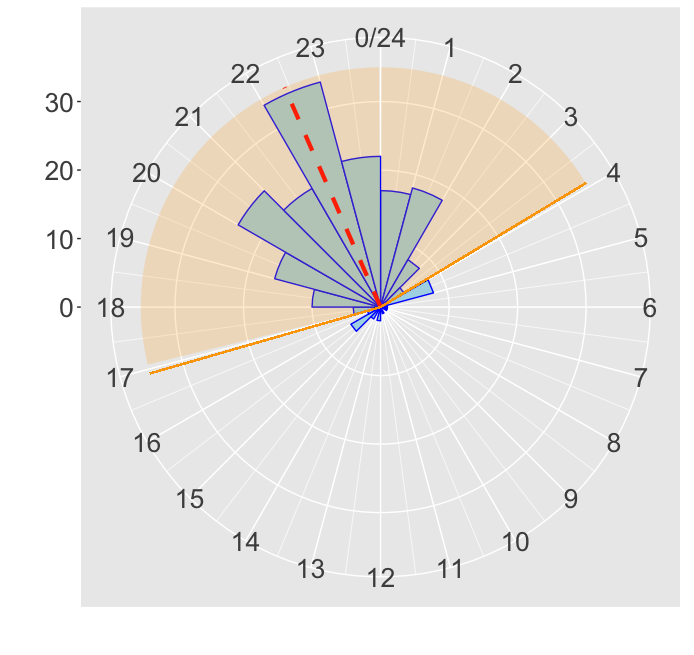

Intervalle de confiance

Intervalle de confiance

Exemple

$$

$$