Pièges des différents systèmes de négociation

Négociation financière en R

Ilya Kipnis

Professional Quantitative Analyst and R programmer

Comment éviter le surajustement

Peut faire échouer un système plus tard

Réduisez au minimum le nombre d'éléments mobiles !

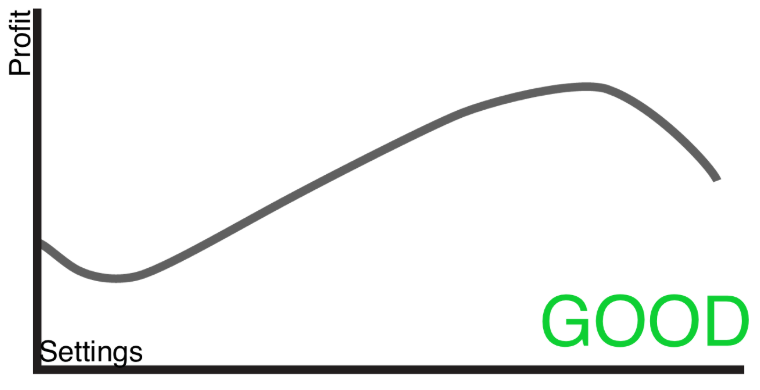

BONNE stratégie

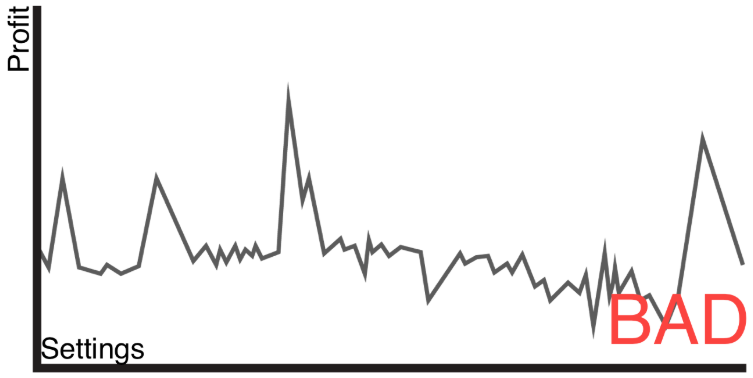

MAUVAISE stratégie

Stabilité selon les réglages du système

- Le système doit réagir de façon similaire pour des réglages proches

Stabilité selon les réglages du système

- Le système doit réagir de façon similaire pour des réglages proches