Förstå kreditrisk

Kreditriskmodellering i Python

Michael Crabtree

Data Scientist, Ford Motor Company

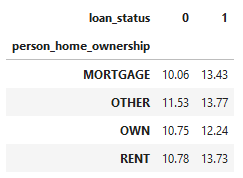

Utforska med korstabeller

pd.crosstab(cr_loan['person_home_ownership'], cr_loan['loan_status'],

values=cr_loan['loan_int_rate'], aggfunc='mean').round(2)

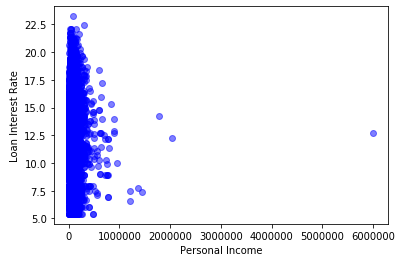

Utforska med diagram

plt.scatter(cr_loan['person_income'], cr_loan['loan_int_rate'],c='blue', alpha=0.5)

plt.xlabel("Personal Income")

plt.ylabel("Loan Interest Rate")

plt.show()