Градієнтні бустингові дерева з XGBoost

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

Дерева рішень

- Створює прогнози, подібні до логістичної регресії

- Але не має структури регресії

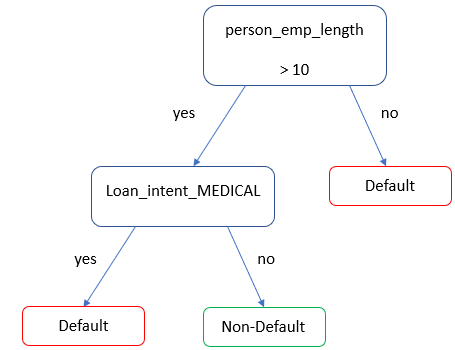

Дерева рішень для статусу позики

- Просте дерево рішень для прогнозу ймовірності дефолту

loan_status

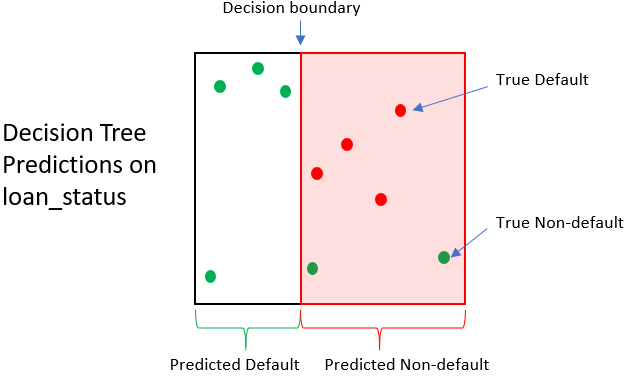

Вплив дерева рішень

| Позика | Факт. статус позики | Прогн. статус позики | Сума погашення | Ціна продажу | Прибуток/Збиток |

|---|---|---|---|---|---|

| 1 | 0 | 1 | $1,500 | $250 | -$1,250 |

| 2 | 0 | 1 | $1,200 | $250 | -$950 |

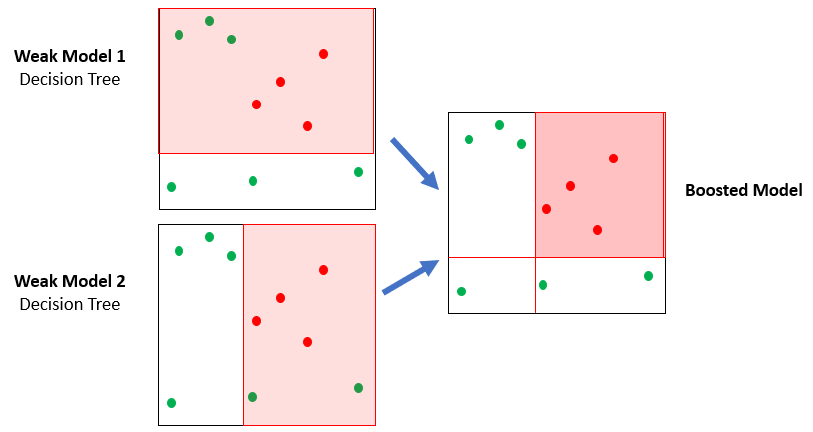

Ліс із дерев

- XGBoost використовує багато простих дерев (ансамбль)

- Кожне дерево трохи краще за підкидання монети