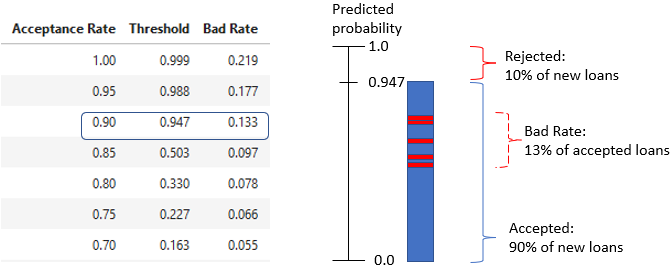

Кредитна стратегія та мінімальні очікувані збитки

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

Інтерпретація таблиці стратегії

strat_df = pd.DataFrame(zip(accept_rates, thresholds, bad_rates),

columns = ['Acceptance Rate','Threshold','Bad Rate'])

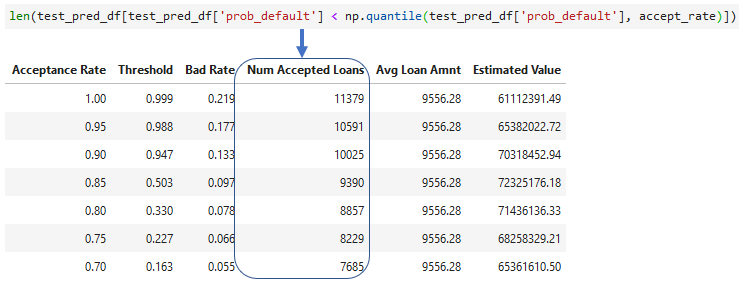

Додавання прийнятих кредитів

- Кількість прийнятих кредитів для кожного рівня прийняття

- Можна використати

len()або.count()

- Можна використати

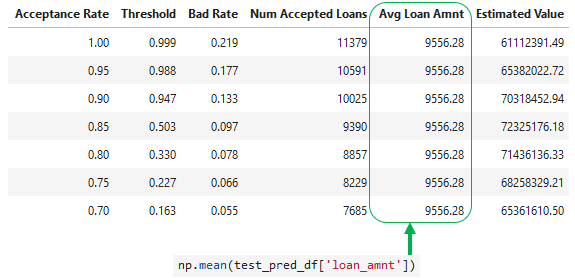

Додавання середньої суми кредиту

- Середнє

loan_amntу тестовому наборі

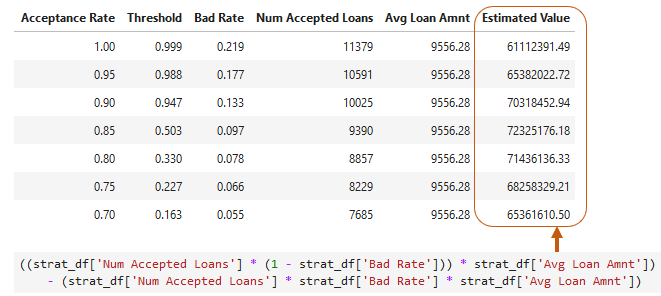

Оцінка вартості портфеля

- Середнє значення прийнятих непорушень мінус середнє значення прийнятих дефолтів

- Припускаємо, що кожний дефолт — це втрата

loan_amnt

Загальні очікувані збитки

- Скільки очікуємо втратити через дефолти в портфелі

# Probability of default (PD)

test_pred_df['prob_default']

# Exposure at default = loan amount (EAD)

test_pred_df['loan_amnt']

# Loss given default = 1.0 for total loss (LGD)

test_pred_df['loss_given_default']