Ризики пропусків у даних про кредити

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

Що таке пропущені дані?

- NULL у рядку замість фактичного значення

- Порожній рядок

'' - Рядок не повністю порожній

- Може траплятися в будь-якому стовпці даних

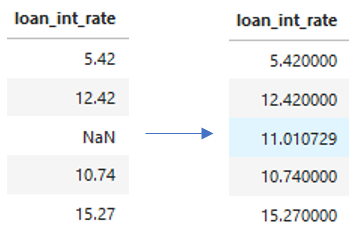

Заміна пропущених даних

- Замінюйте пропуски методами на кшталт

.fillna()з агрегатними функціями

cr_loan['loan_int_rate'].fillna((cr_loan['loan_int_rate'].mean()), inplace = True)