Дисбаланс класів у даних про кредити

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

Функція втрат моделі

- Gradient Boosted Trees у

xgboostвикористовують функцію втрат log-loss- Мета — мінімізувати це значення

| True loan status | Predicted probability | Log Loss |

|---|---|---|

| 1 | 0.1 | 2.3 |

| 0 | 0.9 | 2.3 |

- Помилково передбачений дефолт має більший фінансовий вплив

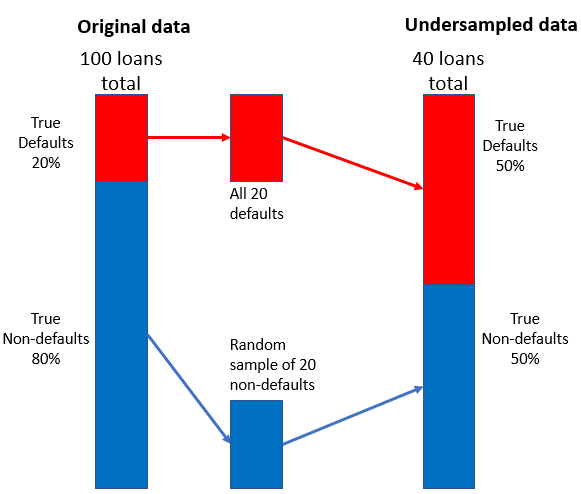

Стратегія андерсемплінгу

- Поєднайте меншу випадкову вибірку без дефолту з дефолтами