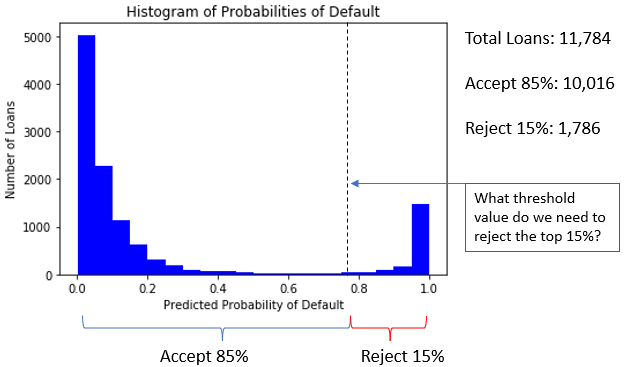

Рівні прийняття кредитів

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

Розуміння рівня прийняття

- Приклад: Схвалити 85% кредитів із найнижчим

prob_default

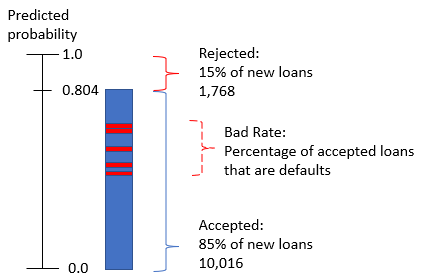

Bad Rate

- Навіть із розрахованим порогом частина схвалених кредитів буде дефолтною

- Це кредити з

prob_defaultу ділянці, де наша модель погано відкалібрована

Обчислення bad rate

#Calculate the bad rate

np.sum(accepted_loans['true_loan_status']) / accepted_loans['true_loan_status'].count()

- Якщо недефолт — це

0, а дефолт —1, тодіsum()дорівнює кількості дефолтів .count()для одного стовпця дорівнює кількості рядків у датафреймі