Дискримінація моделі та вплив

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

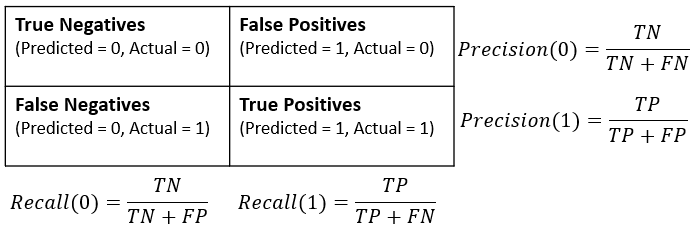

Матриці помилок

- Показує кількість правильних і помилкових передбачень для кожного

loan_status

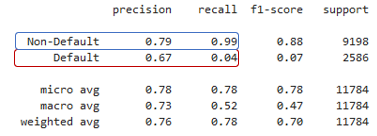

Recall дефолту для статусу позики

- Recall дефолту (чутливість) — частка правильно передбачених справжніх дефолтів

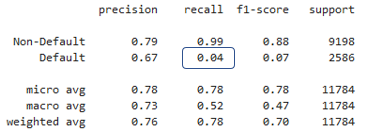

Вплив recall на портфель

- Звіт класифікації — модель Logistic Regression працює гірше очікуваного

Вплив recall на портфель

- Звіт класифікації — модель Logistic Regression працює гірше очікуваного

- Кількість справжніх дефолтів: 50 000

| Сума позики | Дефолти: передбачені / не передбачені | Оціночні втрати через дефолти |

|---|---|---|

| $50 | .04 / .96 | (50000 x .96) x 50 = $2,400,000 |

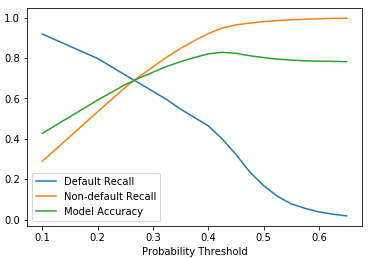

Recall, precision і accuracy

- Важко максимізувати всі показники, бо між ними є компроміс