Крос-валідація для кредитних моделей

Моделювання кредитного ризику в Python

Michael Crabtree

Data Scientist, Ford Motor Company

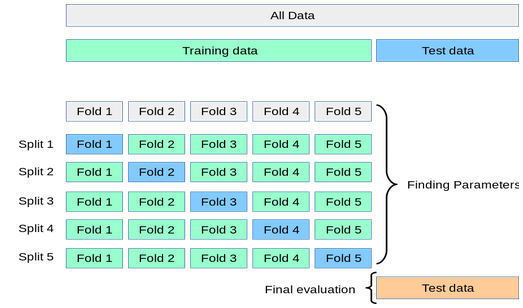

Як працює крос-валідація

- Послідовно обробляє частини тренувальних даних (фолди) та тестує на невикористаній частині

- Підсумкове тестування на реальному тестовому наборі

1 https://scikit-learn.org/stable/modules/cross_validation.html

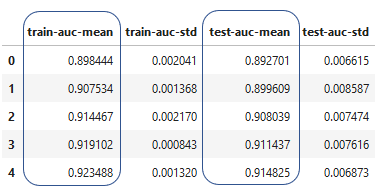

Результати крос-валідації

- Створює датафрейм зі значеннями крос-валідації