Моделі SARIMA

Моделі ARIMA в Python

James Fulton

Climate informatics researcher

Різницювання для моделей SARIMA

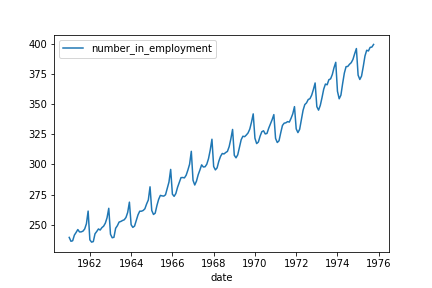

Часовий ряд

Часовий ряд

Різницювання для моделей SARIMA

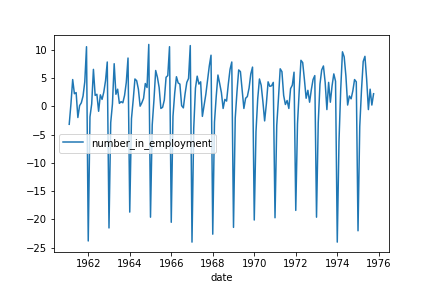

Перша різниця часового ряду

Перша різниця часового ряду

Різницювання для моделей SARIMA

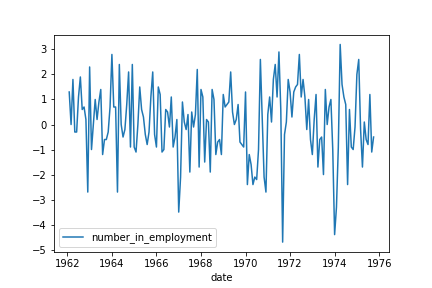

Перша різниця та перша сезонна різниця часового ряду

Перша різниця та перша сезонна різниця часового ряду

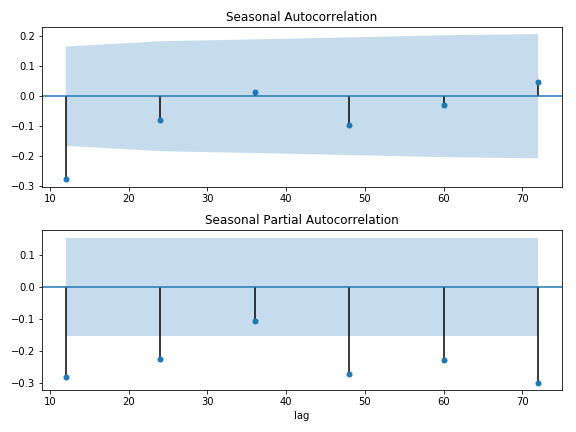

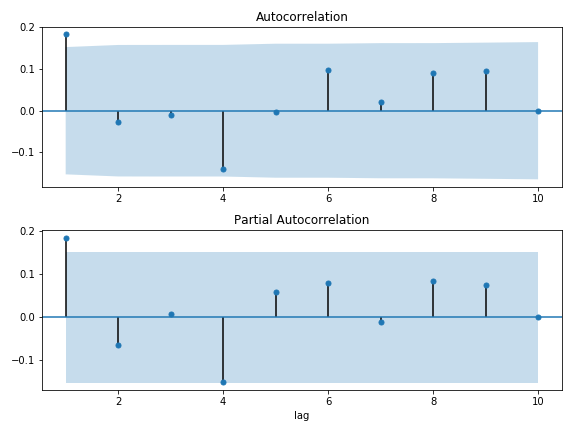

Пошук p і q

Пошук P і Q