ARIMA — інтегрована ARMA

Моделі ARIMA в R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Визначення ARIMA

- Часовий ряд має поведінку ARIMA, якщо після різницювання дані мають поведінку ARMA

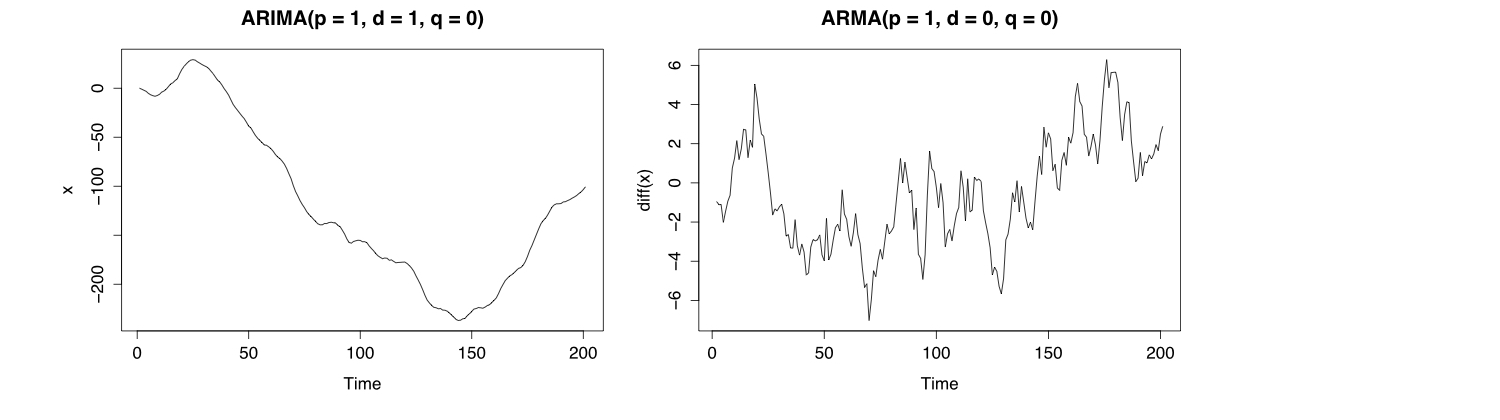

# Simulation ARIMA(p = 1, d = 1, q = 0)

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

plot(x, main = "ARIMA(p = 1, d = 1, q = 0)")

plot(diff(x), main = "ARMA(p = 1, d = 0, q = 0)")

ACF і PCF інтегрованої ARMA

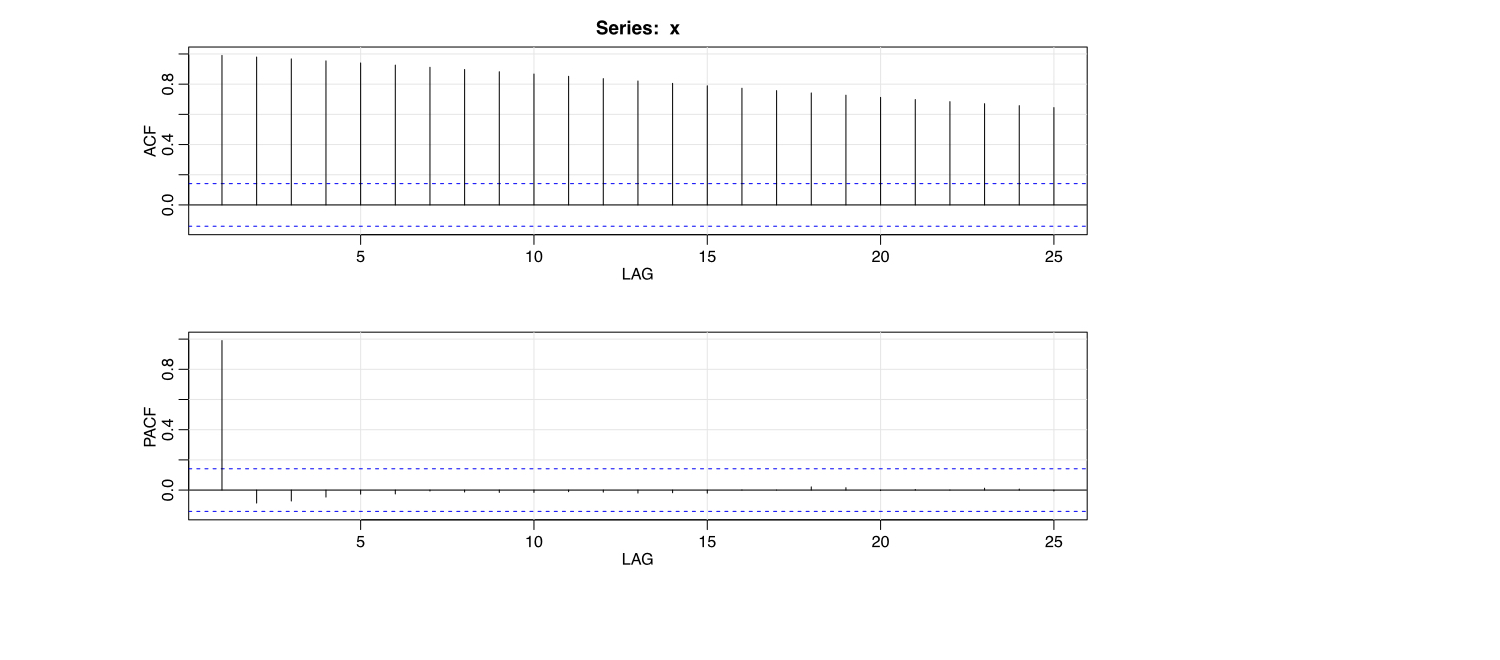

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(x)

ACF і PCF різницюваної ARIMA

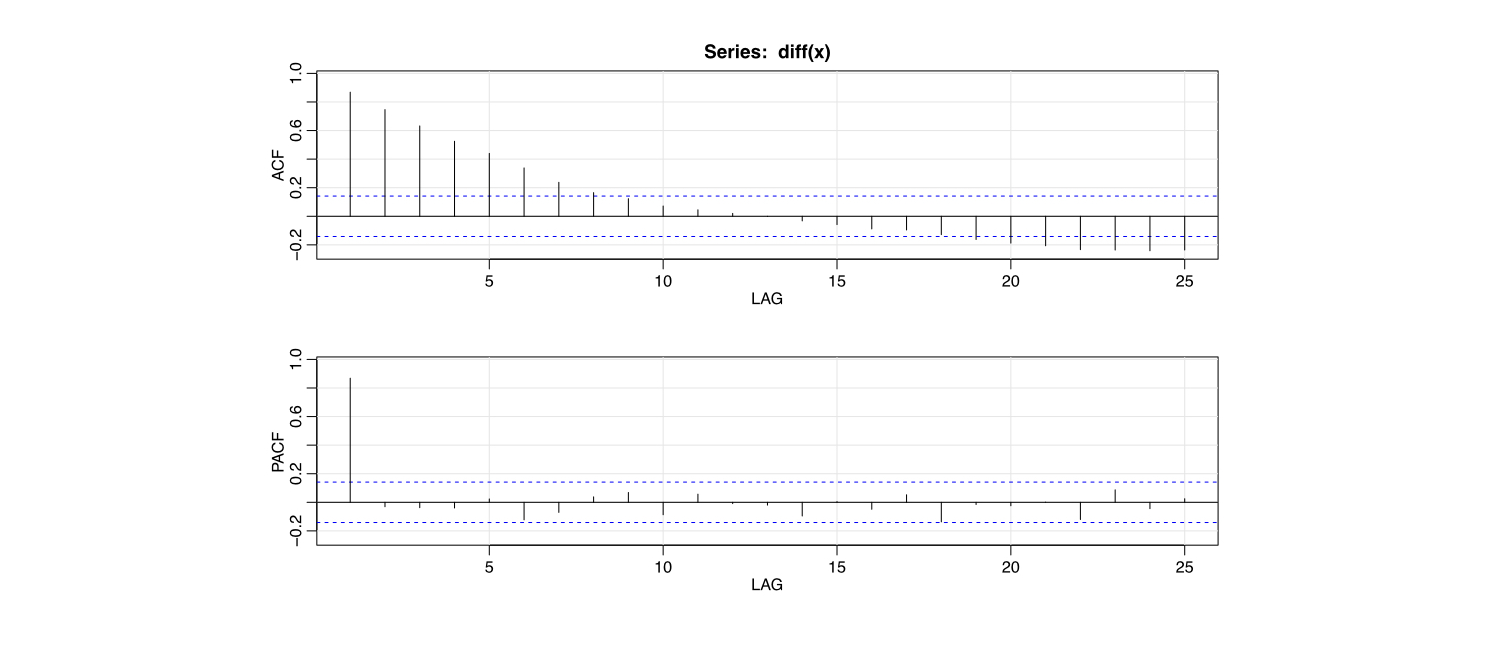

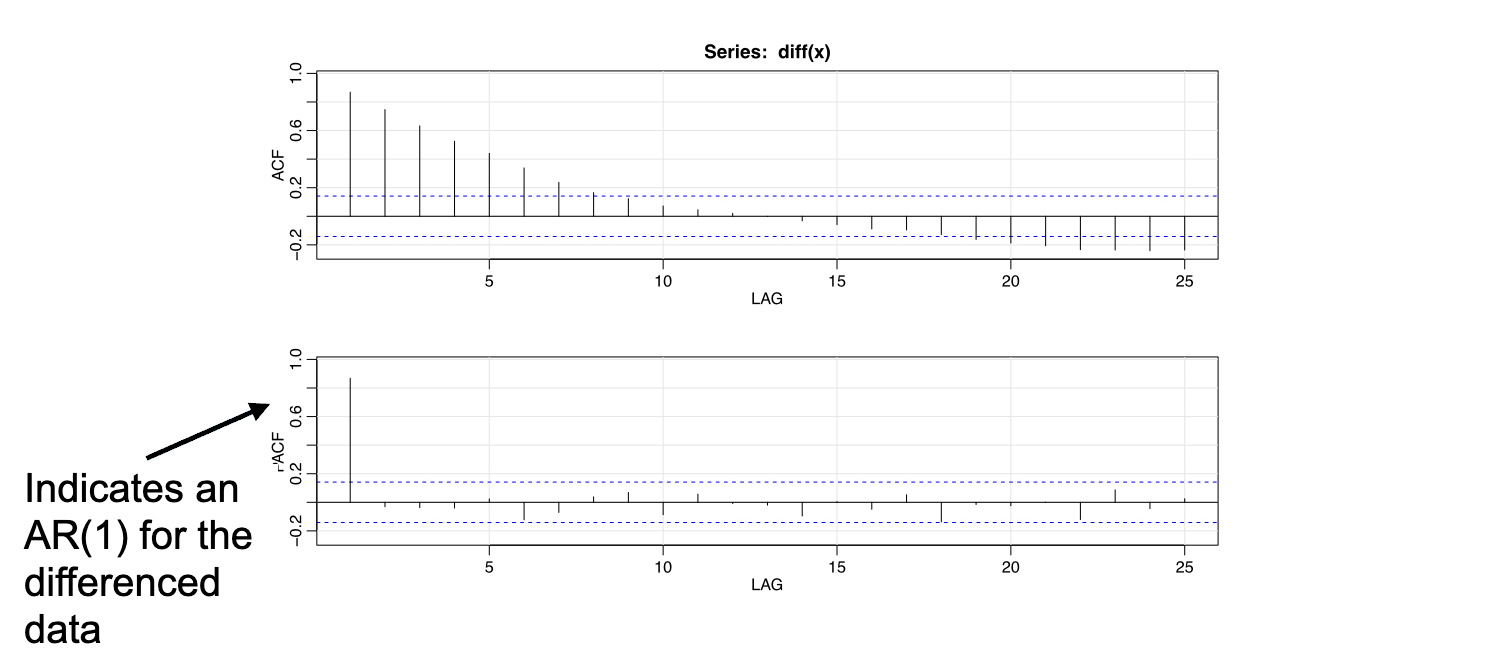

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(diff(x))

ACF і PCF різницюваної ARIMA

x <- arima.sim(list(order = c(1, 1, 0), ar = .9), n = 200)

acf2(diff(x))

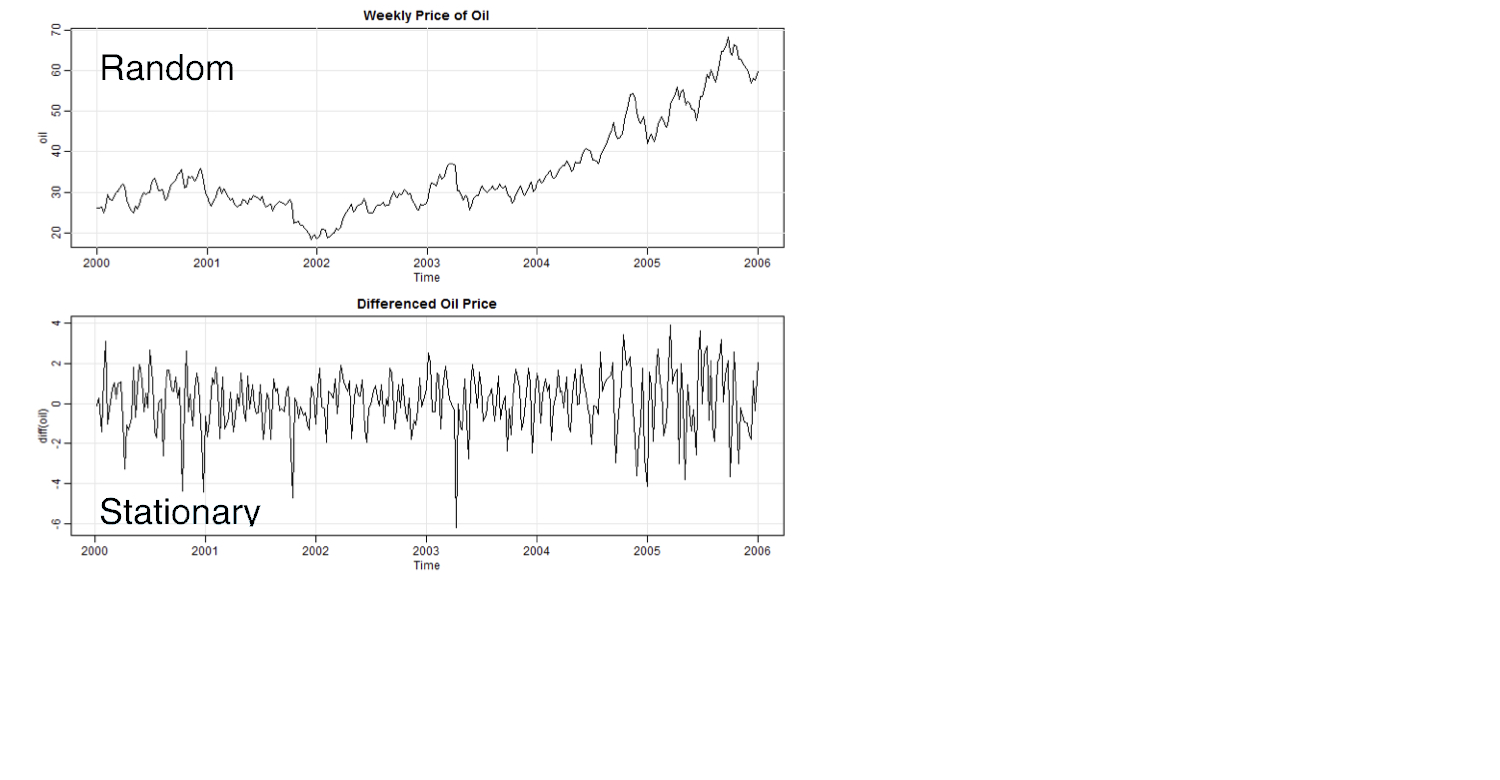

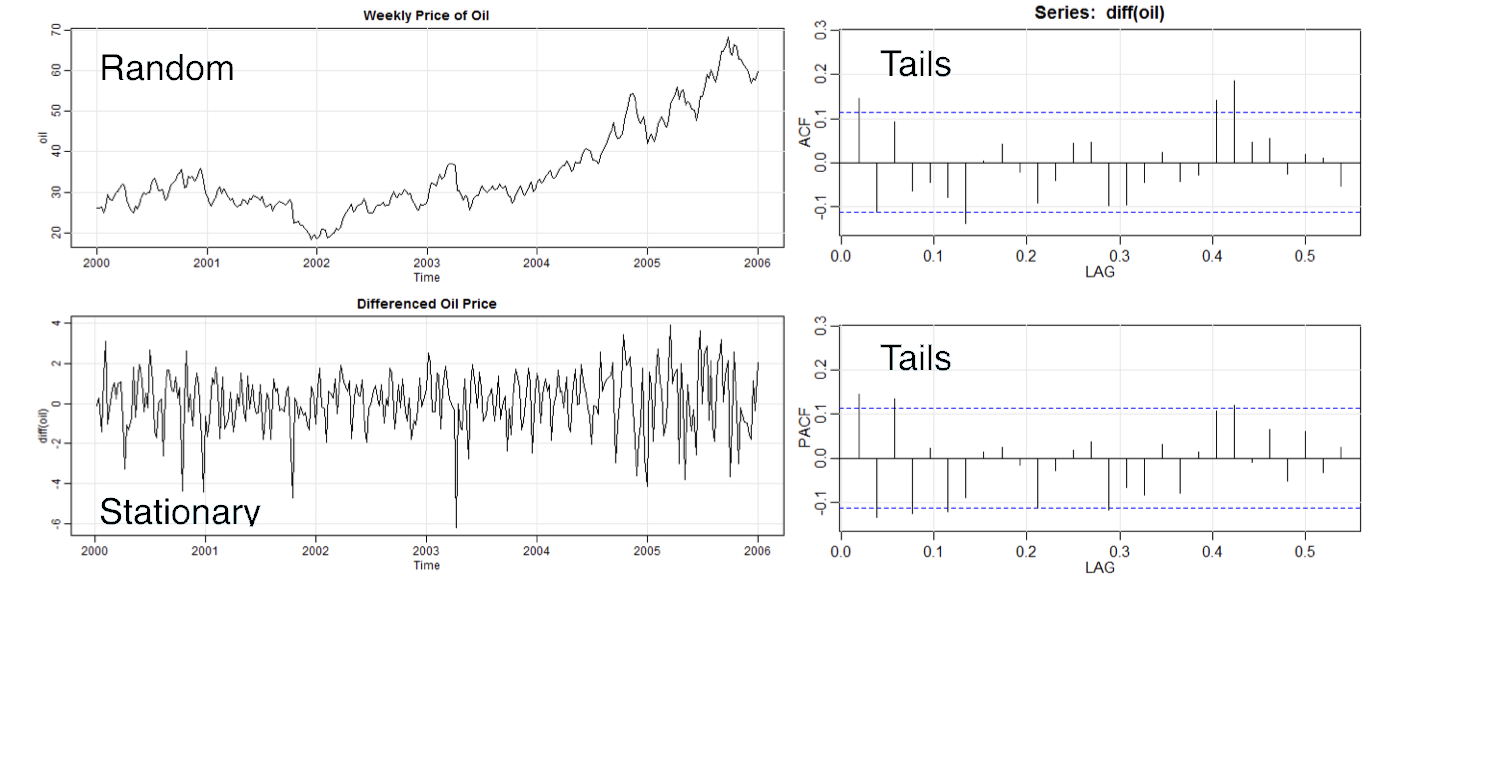

Тижневі ціни на нафту

Тижневі ціни на нафту

- Схоже на

ARIMA(1, 1, 1)