Прогнозування ARIMA

Моделі ARIMA в R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Прогнозування процесів ARIMA

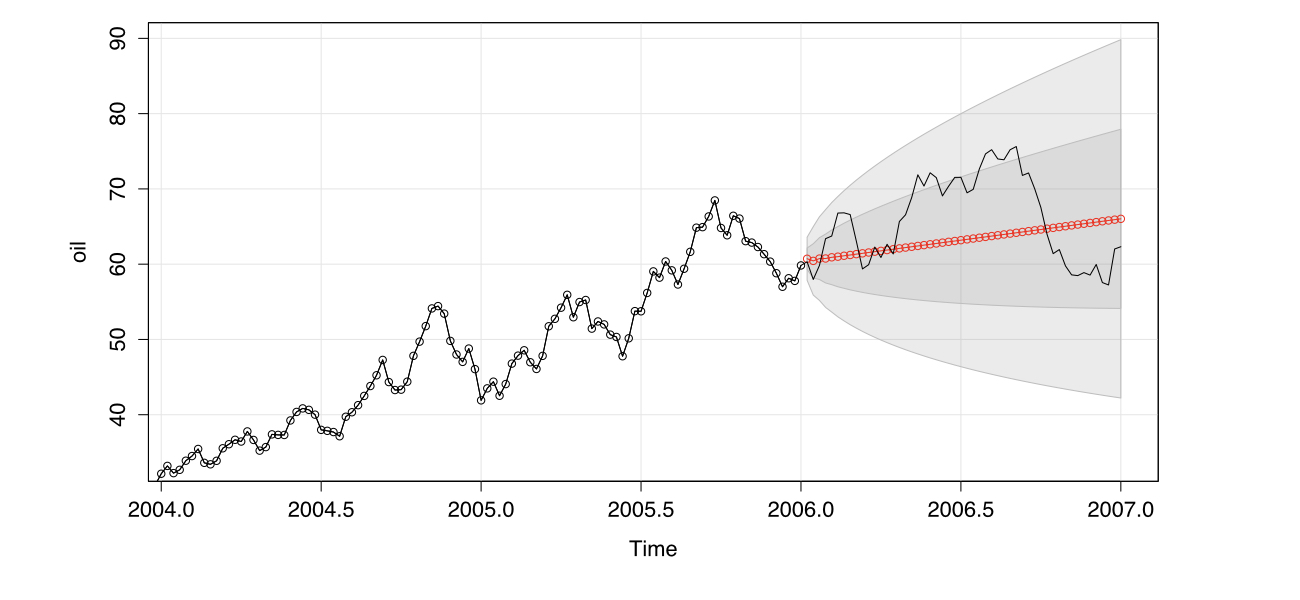

oil <- window(astsa::oil, end = 2006) oilf <- window(astsa::oil, end = 2007) sarima.for(oil, n.ahead = 52, 1, 1, 1)lines(oilf)