Стаціонарність і нестаціонарність

Моделі ARIMA в R

David Stoffer

Professor of Statistics at the University of Pittsburgh

Стаціонарність

Часовий ряд є стаціонарним, коли він «стабільний», тобто:

- середнє стало з часом (немає тренду)

- кореляційна структура стала з часом

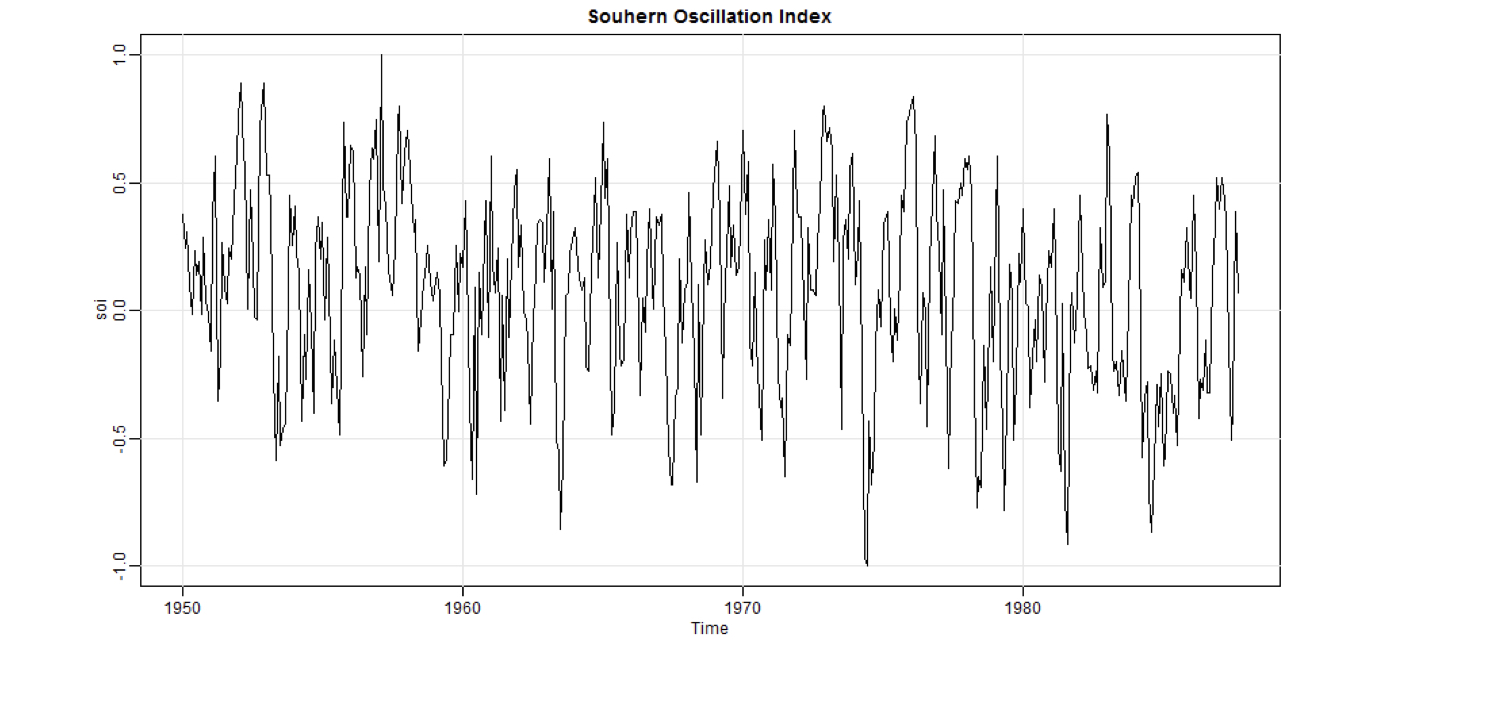

Індекс Південної осциляції

Логічно вважати ряд стаціонарним, але, ймовірно, зі слабким трендом.

Індекс Південної осциляції

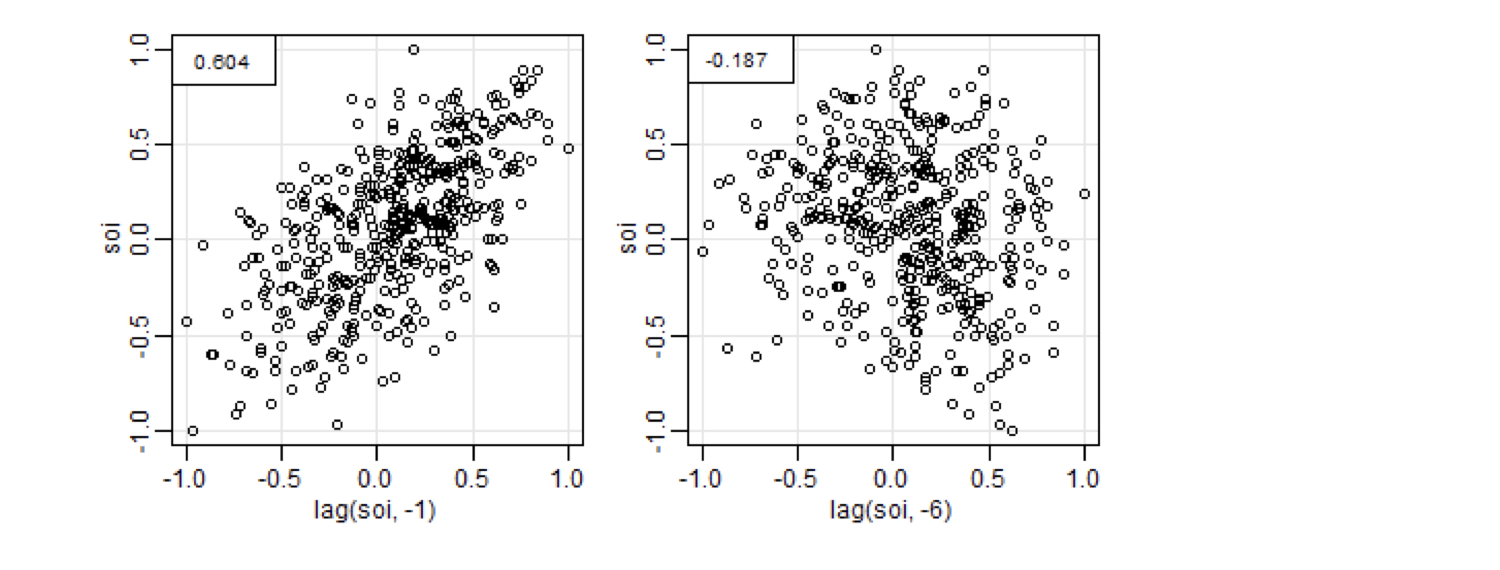

Щоб оцінити автокореляцію, обчисліть коефіцієнт кореляції між рядом і ним самим на різних лагах.

Тут показано, як отримати кореляцію для лага 1 і лага 6.

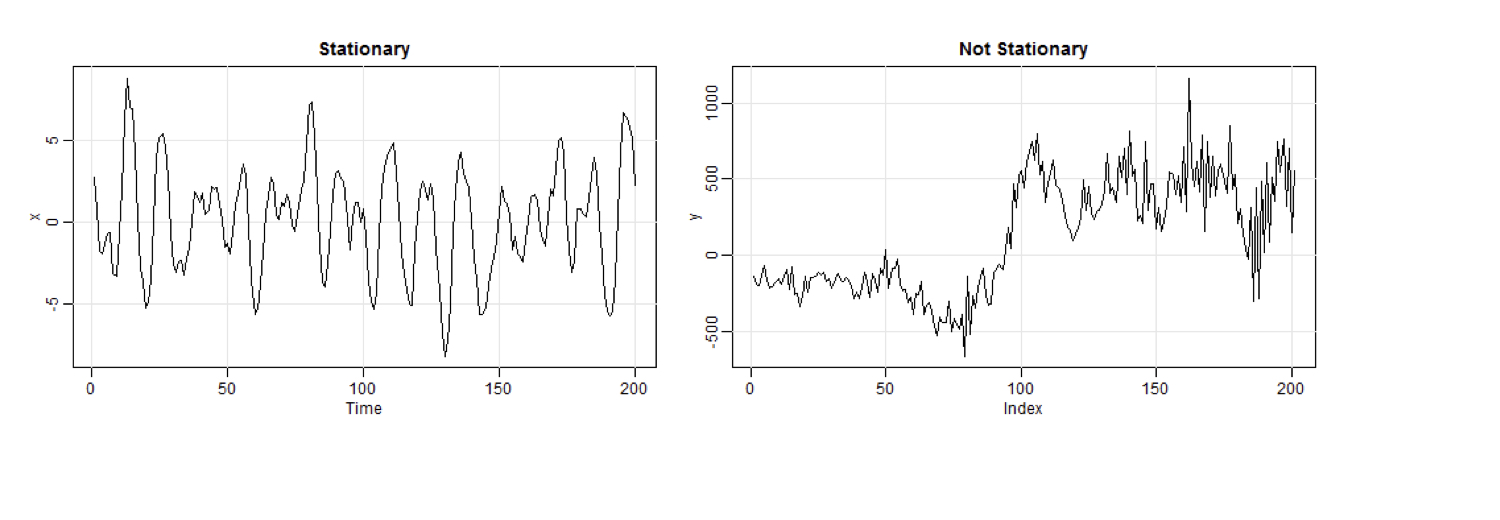

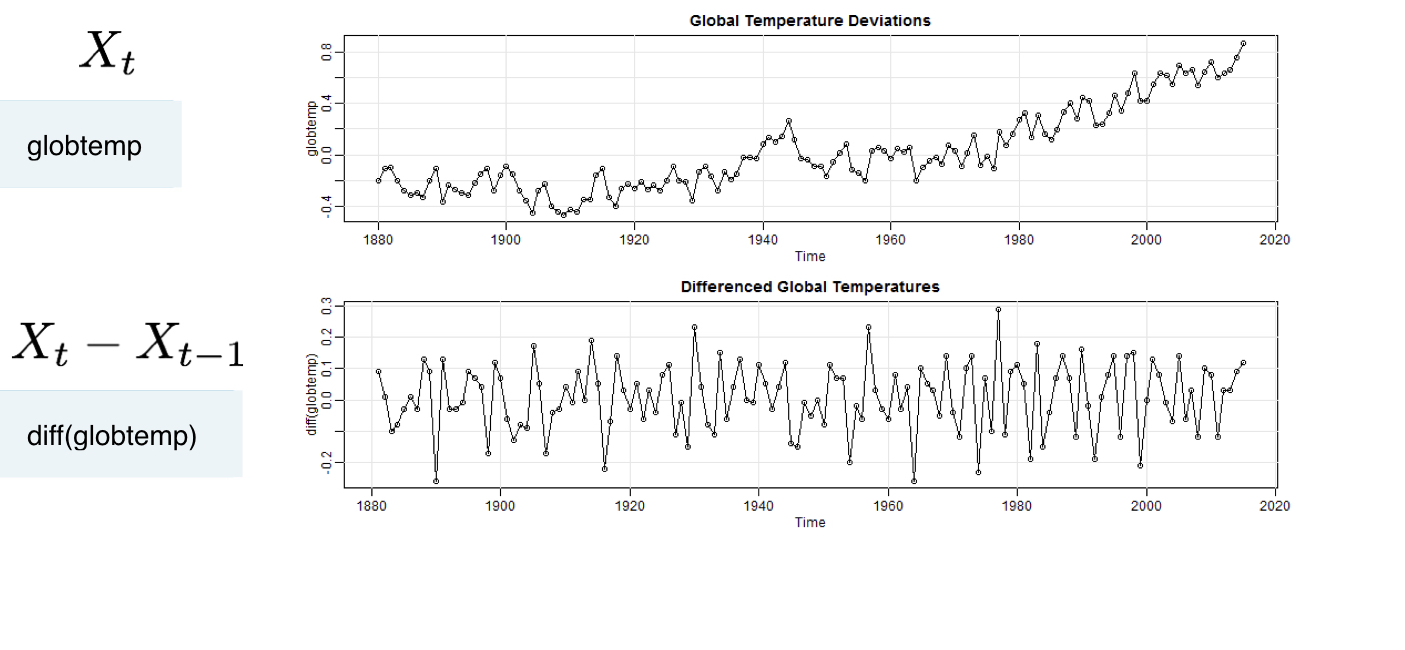

Тренд випадкового блукання

Нестаціонарний, але різницеві дані стаціонарні.

Трендова стаціонарність

Стаціонарність навколо тренду; диференціювання все ще працює!

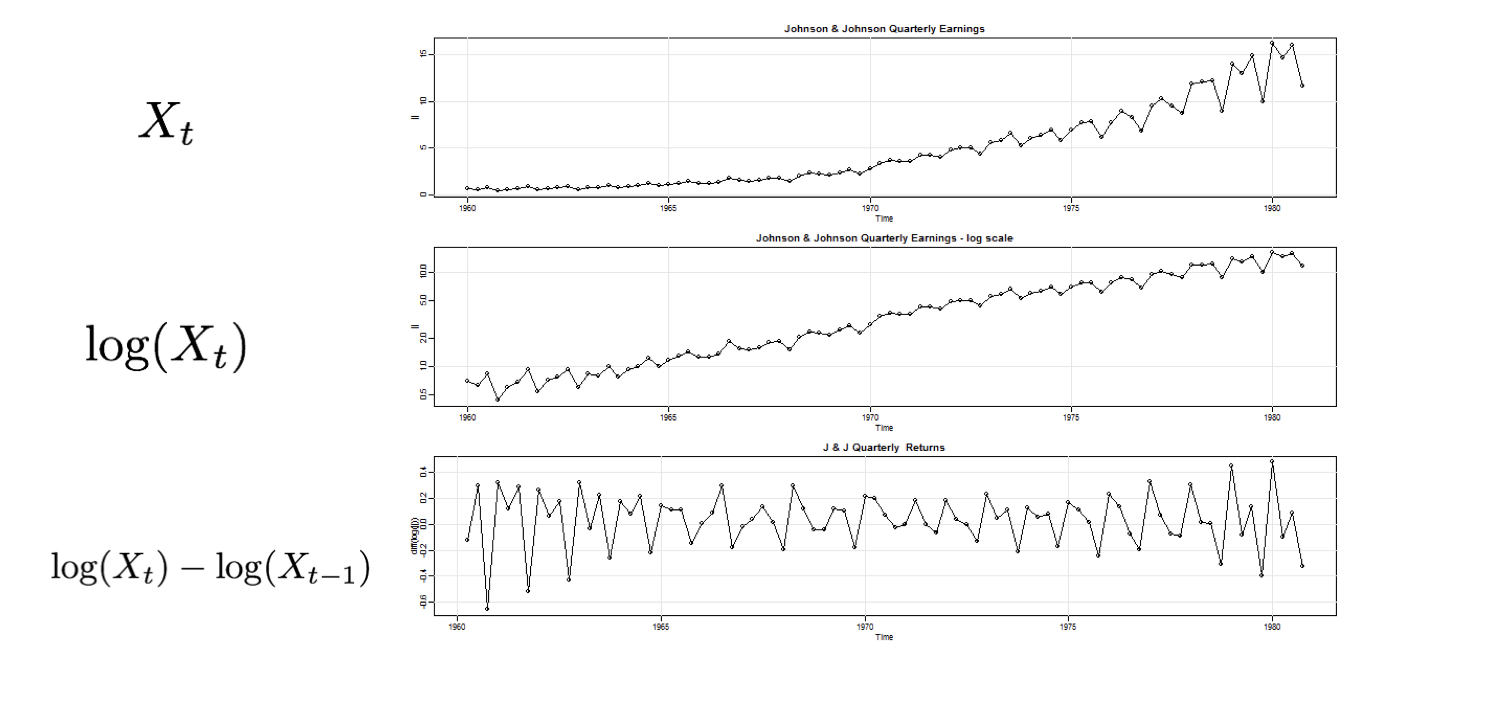

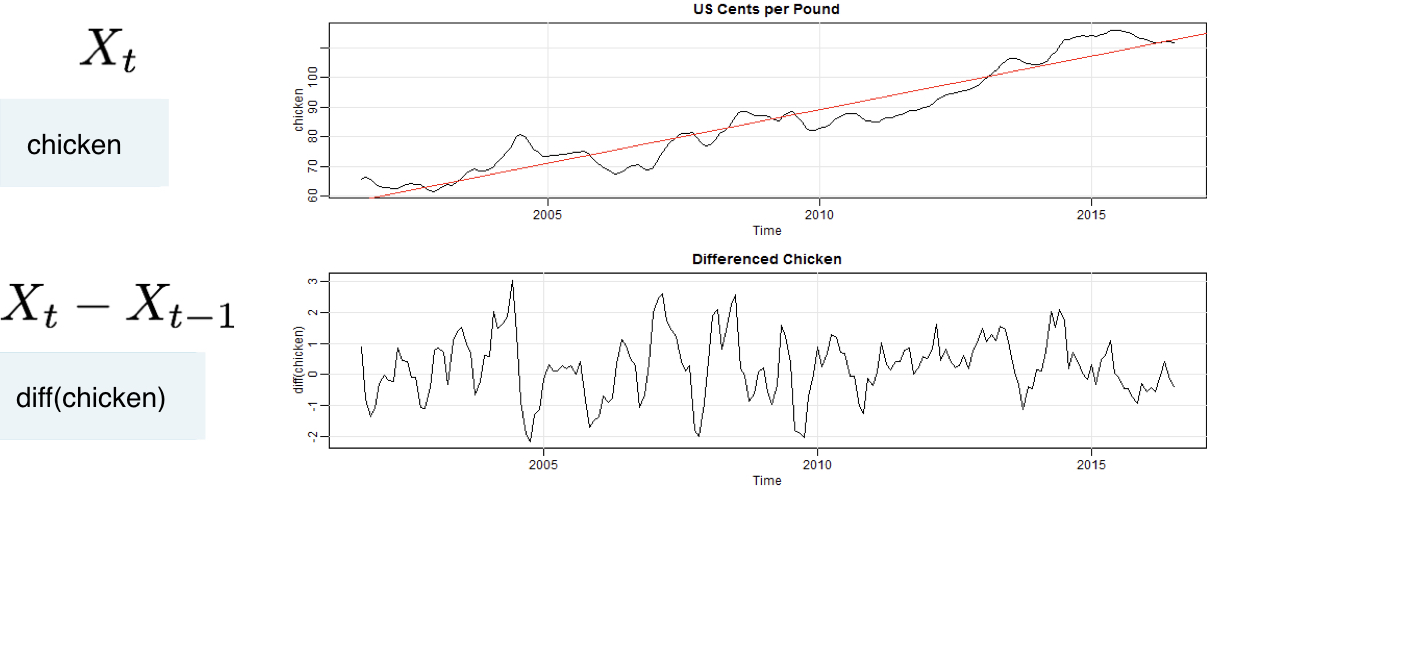

Нестаціонарність у тренді та варіабельності

Спочатку логарифм, потім різниця