Machine Learning for Finance in Python

Nathan George

Data Science Professor

features = amd_df[['10d_close_pct', 'Adj_Volume']] targets = amd_df['10d_future_close_pct'] print(type(features))

features = amd_df[['10d_close_pct', 'Adj_Volume']]

targets = amd_df['10d_future_close_pct']

print(type(features))

pandas.core.series.DataFrame

print(type(targets))

pandas.core.series.Series

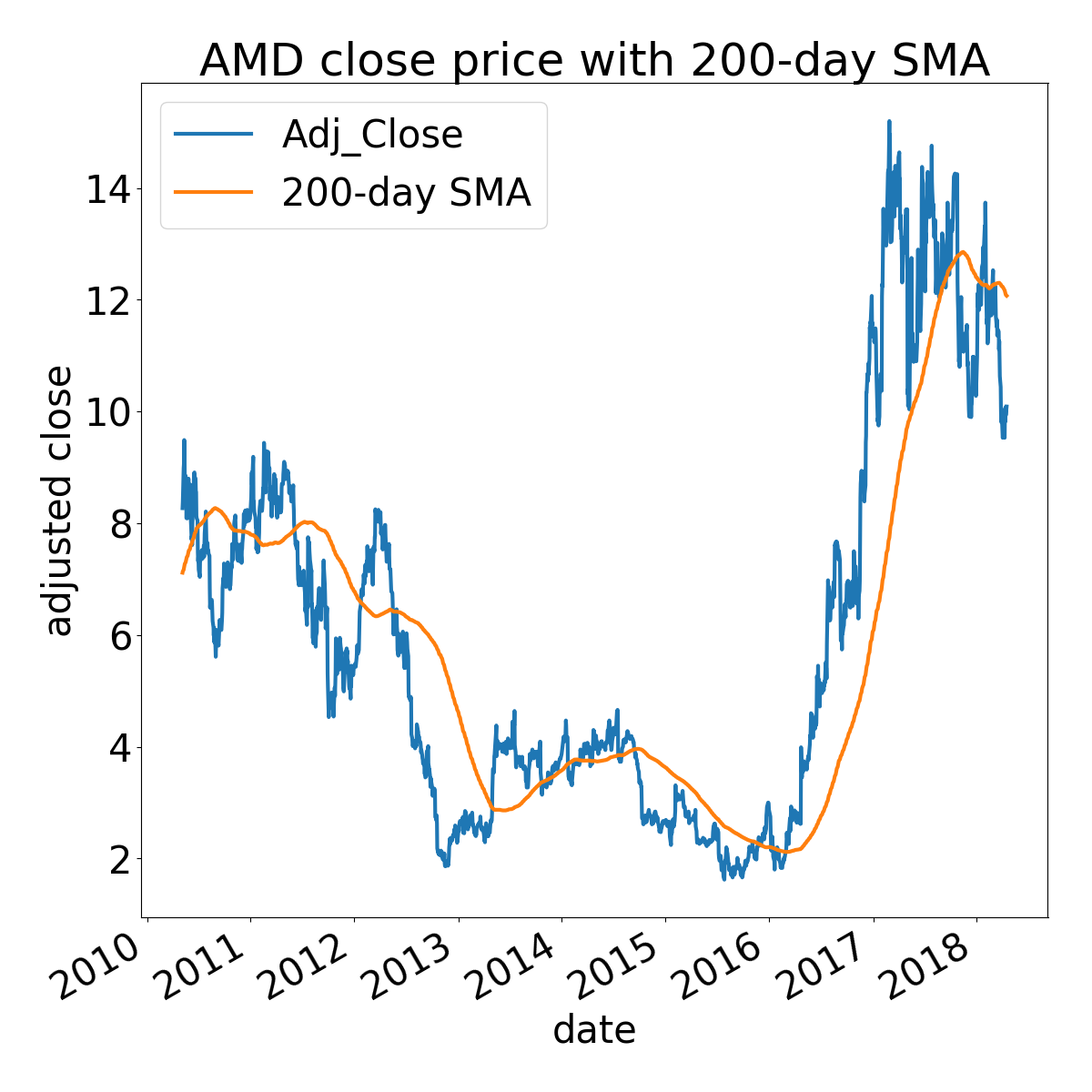

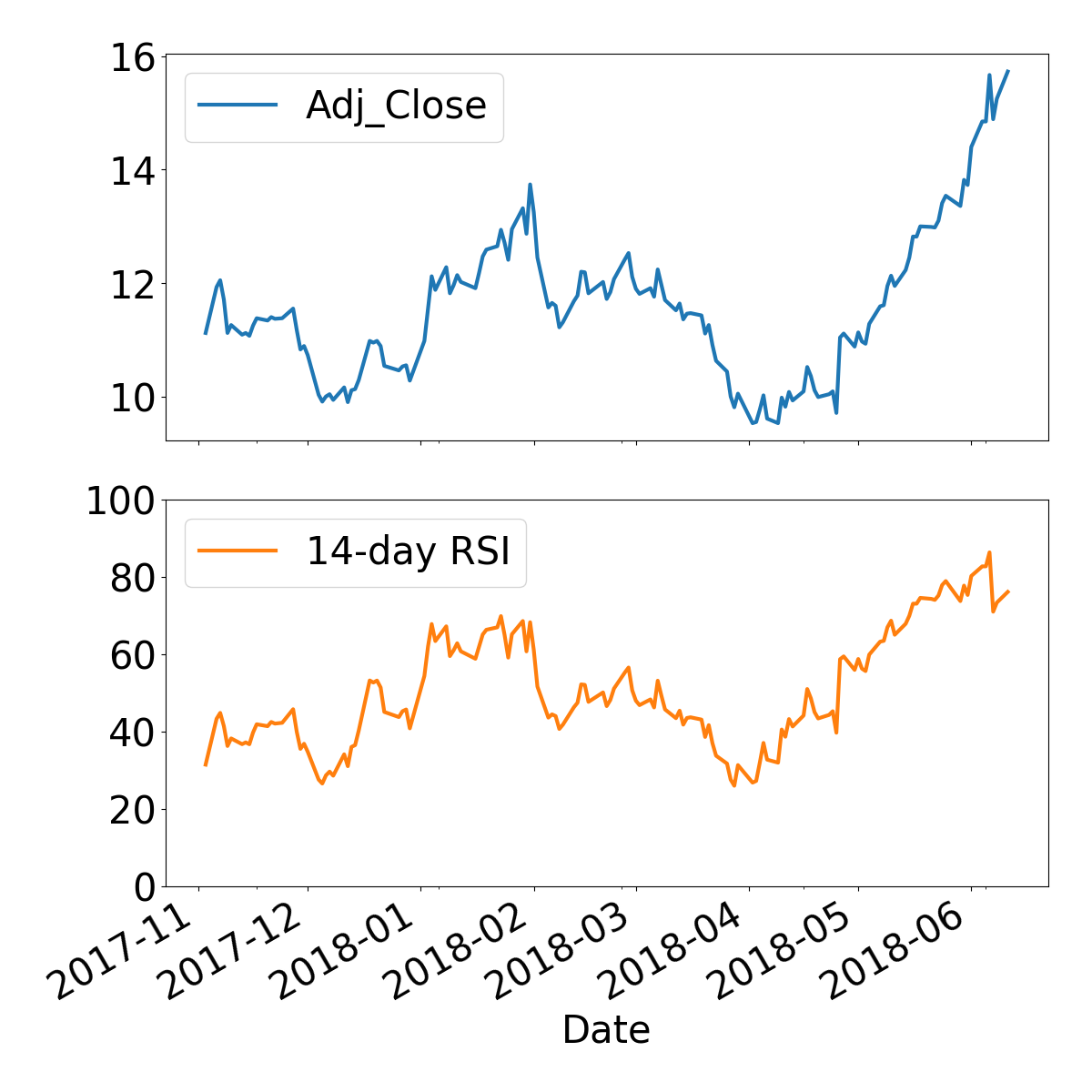

Moving averages:

import talib amd_df['ma200'] = talib.SMA(amd_df['Adj_Close'].values, timeperiod=200) amd_df['rsi200'] = talib.RSI(amd_df['Adj_Close'].values, timeperiod=200)

import talib

amd_df['ma200'] = talib.SMA(amd_df['Adj_Close'].values, timeperiod=200)

amd_df['rsi200'] = talib.RSI(amd_df['Adj_Close'].values, timeperiod=200)

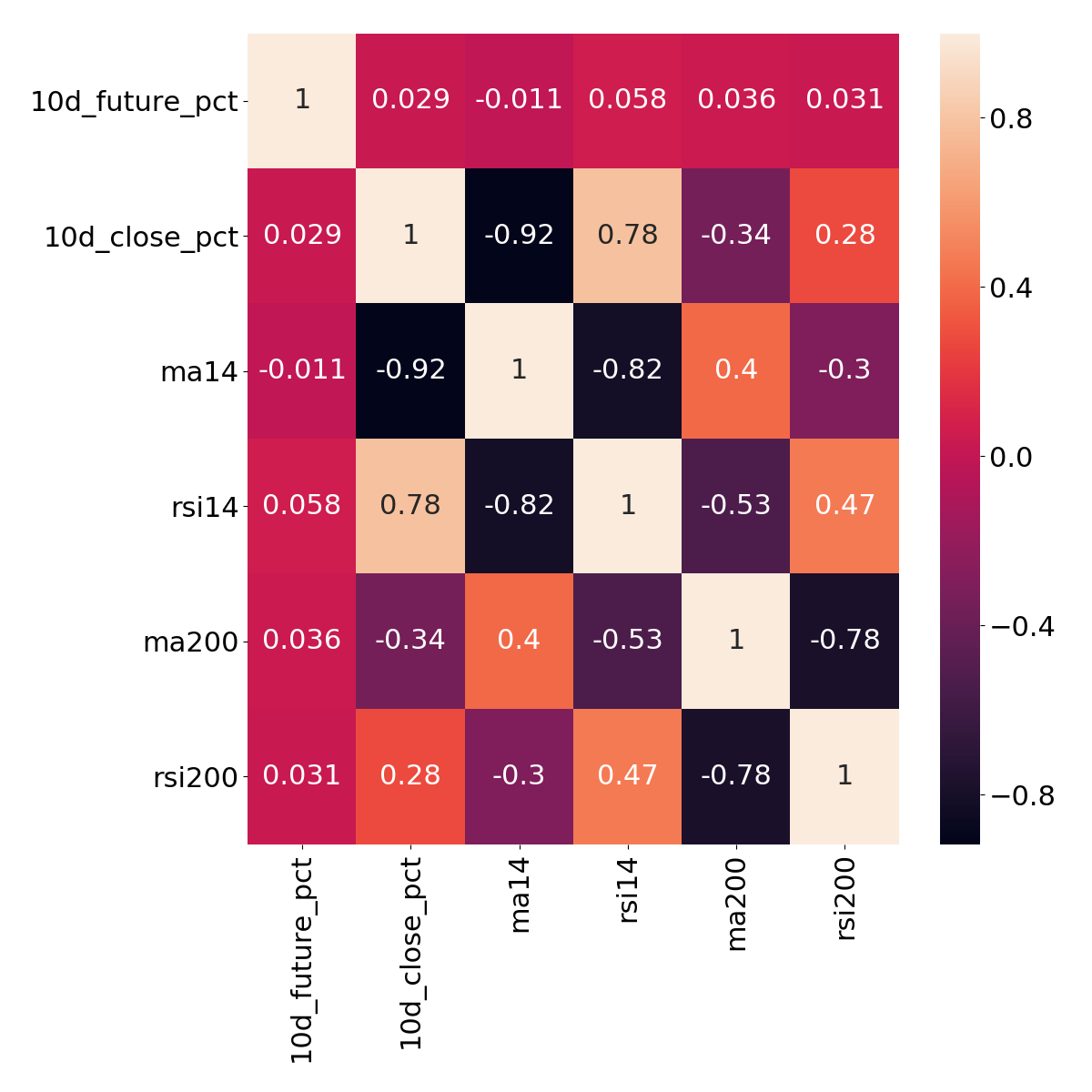

feature_names = ['10d_close_pct', 'ma200', 'rsi200'] features = amd_df[feature_names] targets = amd_df['10d_future_close_pct'] feature_target_df = amd_df[feature_names + '10d_future_close_pct']

import seaborn as sns corr = feature_target_df.corr() sns.heatmap(corr, annot=True)